“不差錢”的水星家紡,要再次走向IPO之路。

上海水星家用紡織品股份有限公司(下稱“水星家紡”)終究沒能抵抗住“上市的誘惑”,再次向A股市場發起沖刺。近日,水星家紡的IPO進程已被更新為“已反饋”,上市之日可期。

其實,水星家紡的上市計劃持續已久。2013年5月,水星家紡曾擬登陸上海證券交易所主板上市,但僅3個月后就宣布終止IPO,理由是“不差錢”。

不差錢的水星家紡為何改變自己的初衷,欲再次登陸A股?其IPO通過率又會有多大呢?

IPO日報從主體資格、獨立性、持續盈利能力、成長性、規范運作、募投項目六個方面對水星家紡做了一個全面體檢,其綜合體檢得分:76分。

主體資格:得分9分(總分10分)

扣分理由:5折低價轉讓股份出資額,理由未說明。

根據水星家紡首次公開發行股票招股說明書及發審委反饋意見,水星家紡在股權結構、注冊資本、資產權屬上不存在瑕疵,且公司近三年管理層、控股股東、主營業務均未發生重大變化。

回看水星家紡的股權變動歷程,也是一份家族企業的成長史。目前公司第一大股東,實控人李裕杰與李道想共同出資設立水星被服,后逐漸發展壯大,引入更多的股東,其中大多數為李裕杰的家庭成員。截至招股書簽署之日,公司有27位自然人股東,其中李氏家族成員占據15個席位,家族企業色彩濃厚。

當然,目前A股上市公司中,服裝紡織行業內家族企業現象普遍,雖然家族企業有其固有的弊病,但這不足以成為IPO的阻礙。

不過,值得注意的是,2007年9月25日,李裕建與李裕陸簽訂《股權轉讓協議》,將其持有的水星有限100萬元出資額作價50萬元轉讓給李裕陸,如此友好的“5折親情價”轉讓理由并未透露,雙方之間是否存在其他協議,須關注。

獨立性:得分20(總分20分)

在獨立性這項指標上,水星家紡表現較為完美,幾乎沒有扣分的理由。

水星家紡主要從事床用紡織品的研發設計、生產、銷售,具有完全獨立的業務運作體系和獨立面向市場的自主經營能力。公司擁有獨立的采購和銷售系統,主要原材料的采購和產品的銷售均不依賴于控股股東、實際控制人及其控制的其他企業。

招股書顯示,公司2013年至2015年的前五大客戶的銷售占比為10.84%、10.79%、13.76%,雖然略有上升,但是始終維持在較低的水平。因此報告期內,公司不存在向單個客戶的銷售比例超過50%或嚴重依賴少數客戶的情形。

前五大供應商方面,2013年至2015年,水星家紡向前五大供應商采供占比分別為21.32%、26.48%以及20.76%。供應商集中在江蘇南通地區,主要是因為江蘇南通市是家用紡織品的產業聚集地。水星家紡也不存在向單一供應商采購依賴性過強的問題。

持續盈利能力:得分15(總分20)

扣分理由:存貨余額較大,存在一定的跌價風險。

財務數據顯示,水星家紡2013年至2015年分別實現營業收入15.9億、17.76億、18.51億元,凈利潤分別為1.08億、1.19億、1.34億元。整體來看,水星家紡的營業收入和凈利潤均呈現逐年上漲的趨勢。

但是,看似不錯的營收背后,其實存在著較大的風險,值得注意的是,水星家紡的存貨余額總體處于一個較高的水平。

數據顯示,報告期內各期末,公司的存貨金額分別為4.43億元、6.51億元和5.88億元,其中存貨構成以原材料和產成品為主,較大余額的存貨將會占用公司較多的流動資金。水星家紡在風險提示中表示,隨著未來公司生產規模的進一步擴大,在原材料和主要產品價格存在較大波動的情況下,公司的存貨余額存在一定的跌價風險。

關于家紡行業的存貨處理,有接近水星家紡的業內人士對IPO日報表示,家紡行業是一個季節性很顯著的行業,春夏秋冬,賣的產品都不一樣,過了季就是庫存。

該人士進一步分析,對于品牌方來說,渠道很廣闊,一開始他們采取的是代理商召集,舉辦訂貨會的模式,所以一定程度上可以控制生產的庫存。原則上,庫存商品第二年還是可以再接著賣。然而,事實上,家紡行業就像服裝行業一樣,會根據市場動向,每年的流行元素、流行色調會有差異,流行趨勢的差異也會導致家紡企業的存貨處理并不那么容易。

成長性:得分10(總分20)

扣分理由:營收增速緩慢,凈利潤增速有所增長,但動力不足。另外,綜合毛利率低于行業平均水平。

據招股書披露的財務數據計算,2015年,水星家紡的營業收入增長速度為4.22%,較2014年11.6%的營收增速有明顯下降。另外,2014年凈利潤增長速度為10.2%,2015年凈利潤增速為12.6%,雖然凈利潤增速有所增長,但是動力依舊不足。

除了營業收入與凈利潤的增速表現一般之外,水星家紡在毛利率方面的表現更是不足。

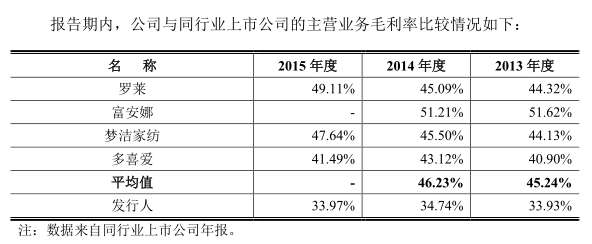

數據顯示,2013年至2015年,公司的主營業務毛利率分別為33.93%、34.74%、33.97%,基本維持穩定,但是距離同行業45%左右的主營業務毛利率尚存在較大差距。

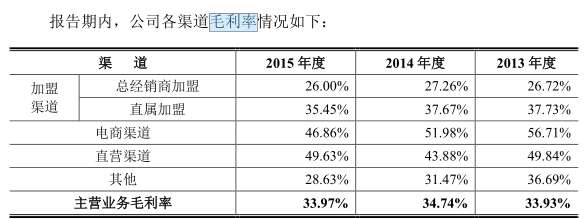

從上表中,IPO日報發現,水星家紡各個銷售渠道之間的毛利率也存在明顯差異。

上述業內人士對IPO日報表示,家紡行業里面,直銷零售的利潤最為客觀。30%的毛利率算是基礎的,具體要看什么產品。就品牌方來說,公司的利潤是有限的,主要是為了走量,代理商更為賺錢,有利潤不走量。

該人士舉例稱:“以單品目優品來看,品牌采購的那種中高端產品,出廠采購價600元,品牌給代理商800元,代理商拿回去賣,吊牌價正常四五千,然后再看個人賣,基本上維持在1800左右。由此可見,單品上品牌方的利潤也就是200元。”

招股書顯示,水星家紡目前最主要的銷售渠道就是總經銷商代理加盟銷售,是主營業務收入的重要來源,占比各報告期內均高達50%以上。總經銷商加盟的銷售模式毛利率最低,比重又大,因此拖累水星家紡的整體毛利率水平。

規范運作:得分15(總分20)

扣分理由:水星家紡多次上工商部門質檢“黑榜”。

水星家紡作為家紡行業的較知名品牌,卻在品牌管理上存在明顯欠缺,公開資料顯示,水星家紡曾多次登上質檢“黑榜”。

上海市質量技術監督局通報2010年第四季度上海市毛巾產品質量監督抽查結果,水星家紡天絲美容巾PH值與纖維含量不合格。

上海市質量技術監督局發布的上海市被類產品質量監督抽查結果顯示,水星家紡被檢出耐光色牢度不合格。

2012年江蘇省流通領域商品質量監測部分不合格商品公布,水星家紡有4款產品上榜。

廣東省工商行政管理局發布缺陷商品名單公告,水星家紡被檢出可分解致癌芳香胺染料。

黑龍江省工商行政管理局網站公示了市場流動領域床上用品抽查結果,水星家紡經檢驗存在耐干摩擦色牢度、耐濕摩擦色牢度不合格等問題。

湖北省通山縣水星家紡店被當地工商局處以行政處罰,理由是“在產品中摻雜、摻假,以假充真,以次充好,或者以不合格產品冒充合格產品”。

江蘇工商對9家電商平臺銷售的共300批次的服裝、家紡產品、鞋子等商品進行抽樣檢查。結果顯示,抽檢產品中,不合格135批次,合格率僅為55%。其中,不合格商品中包括水星家紡。

雖然屢次因質量問題被查處公示,但此次水星家紡IPO招股說明書中,并未提及上述情況。在該公司股權招募書中,只簡單提及了“質量風險”,水星家紡稱,公司已經在質量控制上建立了一套完整、嚴格的制度、流程,一旦出現質量問題,能夠通過退貨返工等方式進行解決。

募投項目:得分7(總分10)

扣分理由:家紡業績承壓,未來不確定性風險較大。

招股書顯示,水星家紡擬募集6.98億元用于四個項目,其中最主要的是“生產基地及倉儲物流信息化建設”以及“線上線下渠道融合及直營渠道建設”。

數據顯示,網絡銷售模式下實現的銷售收入占主營業務收入的比重逐年上升,2013年至2015年分別為14.36%、20.69%和25.51%。尤其是在毛利率方面,網絡銷售與直營銷售的毛利率均大幅高于現在主要依賴的加盟商銷售模式,因此募集資金擴大線上與直營渠道確實有意義。

上述業內人士也對記者表示,就水星家紡來說,他們的線上銷售表現十分不錯,價格在同類產品中也十分有優勢。但是要注意的是,他們跟實體店里面的產品線完全不一樣,產品不同,價差因此也很大。

從家紡行業上市公司的表現來看,家紡業務最近正在承受業績增速放緩甚至下降的壓力。2016年年報顯示,羅萊生活的凈利潤同比下滑22.63%;夢潔股份2016年慘淡收尾,凈利潤同比下降37.38%;富安娜2016年業績仍舊實現增長,但是進入2017年一季度,凈利潤同比下降10.39%。

業績承壓之下,家紡企業紛紛加入轉型隊伍。羅萊家紡進軍智能家居,聯合艾瑞咨詢公司成立互聯網基金,并改名“羅萊生活”;富安娜以入股方式投資出口電商企業浙江執御,涉足跨境電商;夢潔家紡則通過投資婚禮堂,涉足婚慶市場刺激業績增長。

在家紡行業正面臨業績壓力,“前輩們”也紛紛轉型的時期,水星家紡擬募投資金擴大自己主營業務的規模,未來存在較大的不確定性。

記者就水星家紡IPO的進展以及相關問題聯系了水星家紡董秘辦,并發去采訪提綱,但截至目前尚未收到回應。

由財經記者、財務專家、法律專家組成專業團隊,

專注檢驗擬上市公司、上市公司質量。