馬莉陳騰曦林驥川 紡服新消費(fèi)馬莉團(tuán)隊(duì)

馬莉看行業(yè):入股海瀾之家并擬成立百億級別產(chǎn)業(yè)投資基金,與步步高簽署戰(zhàn)略合作框架協(xié)議,騰訊系本周完成線下服裝、零售兩龍頭布局,線下消費(fèi)龍頭已成阿里、騰訊新零售必爭之地。本次入股海瀾之家成為騰訊服裝板塊布局的第一步,直接彰顯對海瀾之家作為服裝板塊龍頭出色品牌力、渠道力、運(yùn)營管理能力的認(rèn)可。品牌服飾龍頭作為另一批擁有成熟營銷渠道、高效供應(yīng)體系的標(biāo)的,經(jīng)歷2011年以來渠道調(diào)整后龍頭優(yōu)勢更為突出,在當(dāng)前阿里、騰訊爭相擴(kuò)充線下版圖背景下,優(yōu)質(zhì)龍頭標(biāo)的稀缺性將日益凸顯。17Q4以來四重利好下龍頭基本面表現(xiàn)優(yōu)秀,疊加戰(zhàn)略投資者舉牌海瀾催化,或帶來紡服板塊龍頭業(yè)績+估值戴維斯雙擊。

優(yōu)選標(biāo)的:同時(shí)具備主題性+安全性的品牌服飾龍頭成為首選。1)首先看好終端零售規(guī)模在百億以上、渠道資源豐富、自身經(jīng)營效率領(lǐng)先同業(yè)的白馬龍頭海瀾之家、森馬服飾、太平鳥。2)看好具備主題性與安全性的男裝行業(yè)及家紡行業(yè)。①男裝行業(yè):龍頭渠道鋪設(shè)到位(2000家以上)+電商發(fā)展多在起步階段,具備主題性,疊加總體估值偏低,安全性強(qiáng),推薦九牧王、中國利郎、七匹狼。②家紡行業(yè):17年受益渠道調(diào)整到位+消費(fèi)升級,家紡子行業(yè)相對標(biāo)品、龍頭集中度明顯提升,具備渠道資源豐富+估值尚低仍具配置價(jià)值兩重特點(diǎn),繼續(xù)堅(jiān)定推薦富安娜,建議關(guān)注羅萊生活、水星家紡。

開年以來紡服龍頭行情亮眼,森馬服飾、海瀾之家分別以24.7%/17.9%的漲幅名列前茅,新模式提效主線中南極電商/開潤股份亦分別上漲13.6%/2.8%。自12月以來我們已經(jīng)多周重點(diǎn)推薦森馬服飾、海瀾之家、富安娜、太平鳥、歌力思等品牌服飾龍頭,本周再次重申三條投資主線,并繼續(xù)堅(jiān)定看好紡服板塊配置機(jī)會(huì)。

1)品牌服裝投資主線:宏觀經(jīng)濟(jì)向好+渠道調(diào)整到位+17Q4冷冬18春節(jié)較晚+龍頭全面提效,四重利好疊加騰訊入股海瀾催化,未來有望迎來估值與業(yè)績齊增長周期,繼續(xù)推薦森馬服飾、海瀾之家、富安娜、太平鳥、歌力思、九牧王、中國利郎、七匹狼為代表的品牌龍頭。

2)高增長新模式龍頭市場情緒風(fēng)險(xiǎn)消化完畢,具備投資價(jià)值:推薦優(yōu)質(zhì)制造對接新零售、旨在打造世界級消費(fèi)品牌的開潤股份,另外以南極電商、跨境通為代表的高增長電商在近期均回調(diào)較為明顯,目前價(jià)位對應(yīng)18年估值已趨合理。

3)優(yōu)質(zhì)制造:強(qiáng)者恒強(qiáng)下龍頭業(yè)績持續(xù)增長,估值具備吸引力。推薦(1)子行業(yè)優(yōu)質(zhì)龍頭制造商,首推色紡紗龍頭華孚時(shí)尚,江蘇國泰、魯泰A同樣建議關(guān)注。(2)行業(yè)面臨供給側(cè)改革壓力較大、受益環(huán)保投入到位需求走俏的行業(yè)龍頭,典型如航民股份。

風(fēng)險(xiǎn)提示:宏觀經(jīng)濟(jì)增速放緩導(dǎo)致終端消費(fèi)疲軟;原材料價(jià)格波動(dòng)

騰訊系入股海瀾,線下服裝優(yōu)質(zhì)龍頭稀缺性凸顯,板塊性戴維斯雙擊請重視!

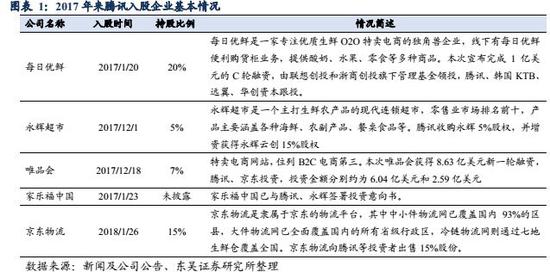

1、入股海瀾之家并擬成立百億級別產(chǎn)業(yè)投資基金,與步步高簽署戰(zhàn)略合作框架協(xié)議,騰訊系本周完成線下服裝、零售兩龍頭布局,線下消費(fèi)龍頭已成阿里、騰訊新零售必爭之地。

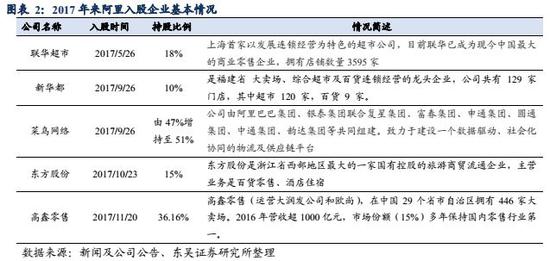

2017年以來阿里、騰訊在零售領(lǐng)域布局連連,其中阿里先后參股聯(lián)華超市、新華都、高鑫零售等線下超市龍頭,騰訊則參股永輝超市、家樂福中國,持續(xù)擴(kuò)充其在線下零售方面的資源版圖。在上述參股合作中,阿里、騰訊兩大巨頭擁有海量流量及數(shù)據(jù),可以為線下零售企業(yè)完成引流、數(shù)據(jù)分析、精準(zhǔn)營銷,通過線上線下打通為后者爭取更多銷售機(jī)會(huì);而后者則利用自身的成熟的零售渠道網(wǎng)絡(luò)、廣泛的線下消費(fèi)者覆蓋、高效的供應(yīng)鏈及物流體系為巨頭提供流量的“載體”,讓用戶群體得以留存甚至不斷擴(kuò)張。

2、本次入股海瀾之家成為騰訊服裝板塊布局的第一步,直接彰顯對海瀾之家作為服裝板塊龍頭出色品牌力、渠道力、運(yùn)營管理能力的認(rèn)可。海瀾之家作為國民男裝品牌擁有身后品牌影響力,超5000家終端門店(截至17Q3主品牌4428家、愛居兔921家、其他品牌259家)深入布局各線城市,并憑借高效類直營管理體系擁有領(lǐng)先同業(yè)的平效水平,繼17年9月與阿里簽訂戰(zhàn)略合作協(xié)議后,本次又接受騰訊系戰(zhàn)略舉牌,充分體現(xiàn)優(yōu)質(zhì)品牌資源的稀缺性。其在2017Q4以來時(shí)尚生態(tài)全拓展方面已有包括入股UR、英氏嬰童等多項(xiàng)舉措,在時(shí)尚消費(fèi)生態(tài)圈布局連連,本次騰訊系入股后,不僅其原有業(yè)務(wù)在線上業(yè)務(wù)的發(fā)展、O2O方面的探索值得期待,本次擬成立百億規(guī)模產(chǎn)業(yè)基金用于對服裝產(chǎn)業(yè)鏈展開投資,將有助于海瀾之家圍繞主業(yè)對接更多優(yōu)質(zhì)產(chǎn)業(yè)資源、輸出自身優(yōu)質(zhì)管理能力,為公司長期發(fā)展提供助力。

品牌服飾龍頭作為另一批擁有成熟營銷渠道、高效供應(yīng)體系的標(biāo)的,經(jīng)歷2011年以來渠道調(diào)整后龍頭優(yōu)勢更為突出,在當(dāng)前阿里、騰訊爭相擴(kuò)充線下版圖背景下,優(yōu)質(zhì)龍頭標(biāo)的稀缺性將日益凸顯。17Q4以來四重利好下龍頭基本面表現(xiàn)優(yōu)秀,疊加戰(zhàn)略投資者舉牌海瀾催化,或帶來紡服板塊龍頭業(yè)績+估值戴維斯雙擊。

我們已經(jīng)連續(xù)多周強(qiáng)調(diào)森馬服飾、海瀾之家、富安娜、歌力思、太平鳥等品牌服飾龍頭的基本面走強(qiáng)趨勢,四季度以來龍頭零售數(shù)據(jù)向好,主要導(dǎo)源于四大方面:

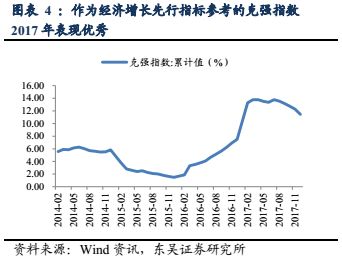

1)宏觀經(jīng)濟(jì)2017年表現(xiàn)向好,利好消費(fèi)。總體/批發(fā)和零售業(yè)GDP(不變價(jià))截至2017年12月不變價(jià)累計(jì)增長6.9%/7.1%(16年同期為6.7%/7.1%),總體增速穩(wěn)中有升。而作為經(jīng)濟(jì)增長先行指標(biāo)克強(qiáng)指數(shù)在2017年的整體表現(xiàn)來看,截至2017年12月累計(jì)增長11.46%,高于2016年同期的7.50%,反映出宏觀經(jīng)濟(jì)的樂觀前景。宏觀經(jīng)濟(jì)表現(xiàn)走強(qiáng)背景下,整體利好消費(fèi)類行業(yè)。

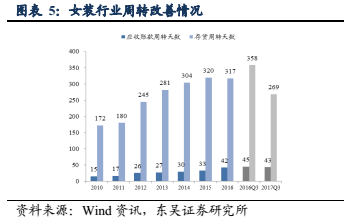

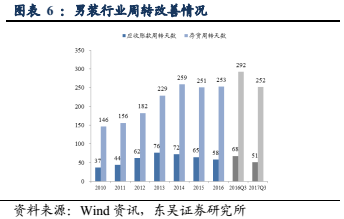

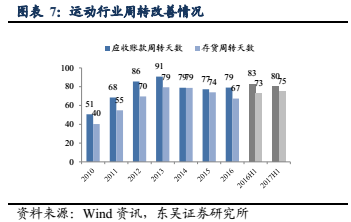

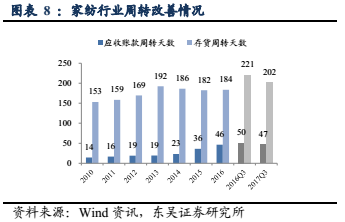

2)服裝行業(yè)2011年以來渠道調(diào)整持續(xù)至今,可見成效。給出這樣判斷的標(biāo)準(zhǔn)主要有三方面:1)主品牌門店數(shù)量基本停止收縮;2)同店恢復(fù)正增長;3)渠道庫存得到有效控制。包括女裝、男裝、家紡、運(yùn)動(dòng)行業(yè)在17年Q3的報(bào)表表現(xiàn)可以看到渠道庫存出清卓有成效、周轉(zhuǎn)明顯改善。

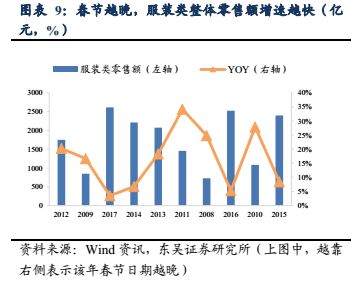

3)17年北方冬季較冷疊加18年春季較晚,利好紡服業(yè)整體銷售。一方面由于今年北方冬季較冷,各品牌17年四季度零售情況良好,我們認(rèn)為這將對各品牌17Q4報(bào)表收入帶來提振;另一方面18年春節(jié)較晚有望利好18年一季度銷售,這主要是由于元旦至春節(jié)之間往往是高毛利冬裝的銷售旺季,而春節(jié)的提前則會(huì)縮短這一黃金銷售時(shí)間段;同時(shí)春節(jié)之后由于假期的結(jié)束,消費(fèi)需求往往相對較淡,因此春節(jié)的前后對整個(gè)Q1的銷售有著較大的影響。我們從數(shù)據(jù)上也能觀察到這一情況的出現(xiàn)。除去受到暖冬影響的15、16年,其他年份這一趨勢均較為明顯。

4)在以上背景基礎(chǔ)上,龍頭多年致力商品+供應(yīng)鏈+零售端全面提效,優(yōu)勢沉淀下17Q4以來基本面表現(xiàn)突出。伴隨著渠道調(diào)整,紡服品牌龍頭在過去幾年發(fā)力全面提效,商品端加強(qiáng)企劃、選款能力,供應(yīng)鏈端精簡供應(yīng)商團(tuán)隊(duì),訂單更集中向優(yōu)質(zhì)供應(yīng)商發(fā)放,保證穩(wěn)定交期及品質(zhì),零售端加強(qiáng)對終端銷售及庫存數(shù)據(jù)掌握,通過零售數(shù)據(jù)反饋拉動(dòng)供應(yīng)鏈補(bǔ)單,致力好品賣深。多管齊下下龍頭領(lǐng)先優(yōu)勢愈發(fā)明顯,疊加17Q4以來零售大環(huán)境多重利好,基本面表現(xiàn)突出。

宏觀經(jīng)濟(jì)向好+渠道調(diào)整到位+17Q4冷冬18春節(jié)較晚+龍頭全面提效四重利好共振下以森馬、海瀾為首,品牌服飾龍頭17Q4及18Q1零售表現(xiàn)優(yōu)秀,疊加17Q4阿里巴巴與海瀾、太平鳥簽訂戰(zhàn)略合作協(xié)議、本次戰(zhàn)略投資者舉牌海瀾并成立產(chǎn)業(yè)投資基金,皆表明線下兼具品牌力、渠道里的品牌服飾龍頭已是稀缺資源,將成為阿里、騰訊新零售版圖下的重要模塊,并得到大體量資金的青睞,龍頭或?qū)⒂瓉砘久媾c估值同時(shí)提升的戴維斯雙擊。

3、優(yōu)選標(biāo)的:同時(shí)具備主題性+安全性的品牌服飾龍頭成為首選

1)首先看好終端零售規(guī)模在百億以上、渠道資源豐富、自身經(jīng)營效率領(lǐng)先同業(yè)的白馬龍頭海瀾之家、森馬服飾、太平鳥。

海瀾之家:國民男裝品牌,品牌影響力、渠道掌控力行業(yè)領(lǐng)先, 17Q3主品牌4428家、愛居兔921家、其他品牌259家,類直營模式下終端管控到位,高效管理下主品牌平效同業(yè)領(lǐng)先。17年9月與阿里簽訂戰(zhàn)略合作協(xié)議,本次又接受戰(zhàn)投舉牌,充分體現(xiàn)優(yōu)質(zhì)品牌資源稀缺性,未來線上業(yè)務(wù)發(fā)展及O2O互動(dòng)大有可為,加之本次產(chǎn)業(yè)投資基金未來可能帶來的產(chǎn)業(yè)鏈資源整合,長期發(fā)展打開想象空間。預(yù)計(jì)17/18/19公司歸母凈利 33.5/37.2/41.5 億元,對應(yīng)PE15X/14X/12X,低估值白馬,堅(jiān)定給予“買入”評級!

森馬服飾:休閑裝+童裝雙行業(yè)龍頭,線下渠道網(wǎng)絡(luò)鋪設(shè)廣泛并陸續(xù)進(jìn)駐購物中心;電商部門運(yùn)營優(yōu)秀17年GMV超50億(同增60%以上),12年啟動(dòng)調(diào)整以來目前供應(yīng)鏈端及內(nèi)部提效改革卓有成效,預(yù)計(jì)2018年成人裝重啟外延增長、童裝延續(xù)良好增長態(tài)勢,預(yù)計(jì)17/18/19凈利潤分別為11.5億/16.1億/19.5億,增速- 19.3% / 40.0% / 21.3%,對應(yīng)估值23X/16X/14X,1月、2月同時(shí)入選東吳十大金股,繼續(xù)堅(jiān)定給予“買入”評級!

太平鳥:終端零售渠道結(jié)構(gòu)最為理想的大眾時(shí)尚服飾龍頭,17Q3旗下五大品牌共4173家門店,20167H1終端零售中來自街店/百貨商場/購物中心/網(wǎng)上銷售的收入占比分別達(dá)到20%/35%/28%/16%,渠道結(jié)構(gòu)持續(xù)優(yōu)化。2017年9月同樣與阿里達(dá)成戰(zhàn)略合作協(xié)議,18年將隨天貓參與紐約時(shí)裝周,足顯受重視程度。17Q4迎來業(yè)績拐點(diǎn),預(yù)計(jì)17/18/19年業(yè)績4.76億/6.68億/8.52億,同比增長11%/41%/28%,對應(yīng)當(dāng)前市值PE28/20/16倍,維持“買入”評級!

2)看好具備主題性與安全性的男裝行業(yè)及家紡行業(yè)

(1)男裝行業(yè):龍頭渠道鋪設(shè)到位(2000家以上)+電商發(fā)展多在起步階段,具備主題性,疊加總體估值偏低,安全性強(qiáng),推薦閩派男裝三龍頭。

九牧王:線下持續(xù)提效+線上平穩(wěn)發(fā)展的商務(wù)男裝龍頭。截止17Q3擁有線下渠道2633家,經(jīng)歷持續(xù)精簡渠道單店收入及平效都獲得有效提升(直營店18Q1-Q3單店收入/平效增長25.6%/11.6%),線上低加價(jià)倍率產(chǎn)品業(yè)務(wù)平穩(wěn),發(fā)展空間充分。我們預(yù)計(jì)17/18/19年公司歸母凈利潤為4.5/5.4/6.3億元,同比增長7%/19%/17%,對應(yīng)目前市值PE分別為19/16/14X,加之賬上現(xiàn)金、理財(cái)外加金融、投資合計(jì)約有30億元(若考慮財(cái)通證券目前超過10億的浮盈,公司賬上現(xiàn)金、投資類資產(chǎn)將超過40億),并承諾17-19年每年股利分配率不低于70%,估值具有吸引力,維持“買入”評級。

中國利郎:渠道過硬+電商18年發(fā)展起步,低估值高分紅龍頭。主品牌2500家門店深耕三四線市場+三倍加價(jià)倍率輕商務(wù)系列進(jìn)軍一二線城市購物中心(17年底門店達(dá)到100家,18、19年預(yù)計(jì)每年增加100家);全經(jīng)銷模式,與一級經(jīng)銷商合作多達(dá)6-10年,對終端渠道管控能力強(qiáng)勁。17/18/19凈利潤預(yù)計(jì)6.5/7.3/8.0億元,對應(yīng)估值11/10/9X,往年分紅比率平均70%,對應(yīng)17股息率高達(dá)7%,維持“買入”評級。

七匹狼:線上業(yè)務(wù)發(fā)展迅猛的男裝龍頭。線下渠道調(diào)整后穩(wěn)定在2000家門店左右,線上憑借內(nèi)衣、箱包等品類增速持續(xù)維持高位,17H1線上收入占比已達(dá)到39%,同比增速40%以上。我們預(yù)計(jì)17/18/19年公歸母凈利潤分別為3.0/3.4/3.7億元,同比增長13%/11%/10%,對應(yīng)PE21/19/17X,繼續(xù)給予“買入”評級。

(2)家紡行業(yè):17年受益渠道調(diào)整到位+消費(fèi)升級,家紡子行業(yè)相對標(biāo)品、龍頭集中度明顯提升,具備渠道資源豐富+估值尚低仍具配置價(jià)值兩重特點(diǎn)

富安娜:估值相對成長性偏低的華南家紡龍頭,終端門店達(dá)到2000家的華南家紡龍頭,線上業(yè)務(wù)發(fā)展迅猛(獨(dú)立團(tuán)隊(duì)專門負(fù)責(zé)線上2-2.5倍加價(jià)倍率產(chǎn)品開發(fā),17H1線上業(yè)務(wù)增速接近50%),18年美家家居業(yè)務(wù)有望放量(20家直營門店+啟動(dòng)加盟招商)。預(yù)計(jì)17/18/19年利潤5.0/6.0/6.8億,對應(yīng)估值18X/15X/14X,繼續(xù)給予“買入”評級!