原標題: 很可能,貴州茅臺,因為芯片和中興通訊,正在構(gòu)筑歷史大頂!

這次中美貿(mào)易戰(zhàn),直刺中國“缺芯”軟肋。而靠所謂的“中國人精神護城河”堆積起來的貴州茅臺市值是虛妄的,瘋狂之下已經(jīng)有人開始離場,而開始轉(zhuǎn)向核心技術(shù)企業(yè),相比之下,高新技術(shù)行業(yè)更需要資本的扶持。

此次美國制裁中興有明顯的“殺雞儆猴”的意味,同時應(yīng)該意識到中國目前在很多核心技術(shù)上依然受制于人,科技創(chuàng)新薄弱。一個小小的芯片,就可以遏制中國百萬億級別的電子產(chǎn)業(yè)。我們消耗了大量財力物力在基建、房地產(chǎn),單純拉動GDP的面子工程上,對于高新技術(shù)發(fā)展的重視程度遠遠不夠。

互聯(lián)網(wǎng)我們有BAT可以和facebook、google過招,電子整機有華為中興可以對抗思科愛立信,IT行業(yè)里獨獨集成電路不能和美國抗衡。美國市值前十大多是高科技公司,而我們則是金融、能源、還有茅臺,難道我們能靠一碗白酒反擊英特爾?

昨日,中興通訊等一眾科技股應(yīng)聲下跌,但下跌的卻不只有它,還有貴州茅臺。通信科技公司股價下跌和茅臺有什么關(guān)系?

有人認為中興通訊是中美貿(mào)易戰(zhàn)博弈的“犧牲品”,而這一事件卻意外引發(fā)了國內(nèi)對芯片技術(shù)的擔憂,核心技術(shù)投入不夠。白酒貴州茅臺作為消費品可以被替代,而芯片卻需要核心技術(shù),不容易被替代,但資本市場的錢卻容易流向貴州茅臺這樣高市值的企業(yè)。貴州茅臺的市值高達8265.78億,毛利率多年以來都在90%以上,可以說,高毛利率抬起了貴州茅臺的高市值。但支撐其高毛利率的是“中國人的精神護城河”。

在國內(nèi)提起高端酒、商務(wù)宴請繞不過貴州茅臺。“風味隔壁三家醉,雨后開瓶十里芳”形容的就是它,幾乎是一瓶難求。但或許,買貴州茅臺的人不一定是真喜歡喝,好面子的成分更多,買貴的不買對的。值得注意的是,靠所謂的“中國人精神護城河”堆積起來的貴州茅臺市值是虛妄的。

貴州茅臺自 2001 年 8 月上市以來,已過16 年時間,公司主要業(yè)務(wù)是茅臺酒及系列酒的生產(chǎn)與銷售。2001-2017年 16年間,公司的營收由 16.18 億元增至 582億元,增加 36倍,業(yè)績光鮮亮麗。茅臺在上市時首日,開盤價僅34.51元,而今已經(jīng)飆升至655.64元,貴州茅臺的股價可謂一路絕塵,穿越牛熊,成為A股第一高價股。

值得注意的是,2017年1月15日,貴州茅臺股價創(chuàng)下歷史新高799.06元,逼近800元關(guān)口,市值一度突破萬億元大關(guān)。有投資者笑稱:茅臺已經(jīng)不再是酒,而是“液體黃金”,具有金融屬性,可見其瘋狂。

估值的泡沫化、市場風格的轉(zhuǎn)換、景氣度變化或增速回落,都將影響著白酒及茅臺的行情。同為白酒行業(yè)的五糧液市值雖高達2517.86億,但與貴州茅臺仍有不小的差距。

其實,你會發(fā)現(xiàn)賺錢效應(yīng)下,中國的資本市場會更青睞像貴州茅臺這樣的企業(yè),資金不斷涌入,也就不能充分利用資本市場為高科技輸血。只有科技股有賺錢效應(yīng),產(chǎn)業(yè)資本才能進行股權(quán)投資,二級市場融到資金后才能投入研發(fā),畢竟沒有幾個公司能做到華為那樣一年的研發(fā)投入可以占到收入的15%。

雖然,何幾曾時,國家設(shè)立中小板創(chuàng)業(yè)板,想做成中國版的“納斯達克”,但縱觀如今的創(chuàng)業(yè)板,并沒有孵化出很牛的科技公司,反而有點四不像,登陸創(chuàng)業(yè)版的這些公司質(zhì)量參差不齊。我們所謂的“高科技”,更像是紙糊的風箏。

值得注意的是,高新技術(shù)行業(yè)背后蘊藏的是巨大的利益和商業(yè)價值。貴州茅臺市值超8000億,而蘋果、微軟等科技公司市值卻是萬億級別,手握核心技術(shù)走遍天下都不怕。

就如在貴州茅臺大熱的當下,投資者更愿意將錢投入這類公司,但資本規(guī)模是一定的。我們消耗大量物力,財力在基建,房地產(chǎn),單純拉動GDP的面子工程上,沒有分到足夠“食物”的高新科技就會營養(yǎng)不良。

全球半導體市場規(guī)模達到3200億美元,全球54%的芯片都出口到中國,但國產(chǎn)芯片的市場份額只有10%。全球77%的手機是中國制造,但其中不到3%的手機芯片是國產(chǎn)。被人捏住命門,你沒有太多反抗的余地,中興就是一個縮影。

在貴州茅臺的臨萬億元時代,投資者究竟買的是估值還是泡沫?其實,茅臺酒終究還是還是一個消費品,囤積茅臺酒理論上隨著年份的增加會增值,但是,過度的金融化最后是找不到買單的消費者的,如果最后價格太高消費的人越來越少,泡沫終究會破滅,而“聰明的錢”開始撤出。

貴州茅臺2017年年報出爐后,機構(gòu)數(shù)十份研報一致繼續(xù)看好。但實際上,也有機構(gòu)抱以謹慎的態(tài)度,如華泰證券將茅臺從“買入”下調(diào)至“增持”評級,東興證券下調(diào)茅臺股價的預(yù)期值。

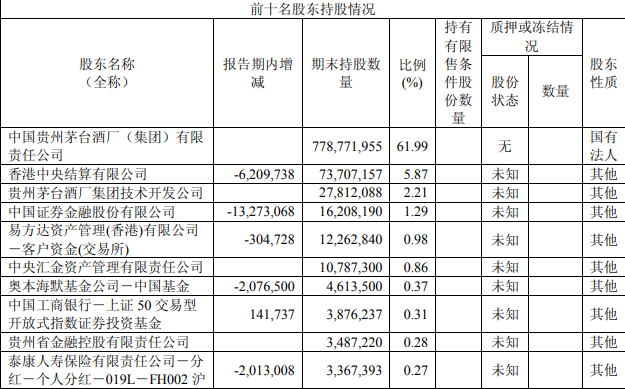

不僅如此,在貴州茅臺2017年年報的前10大流通股東中,有3名已經(jīng)換了新面孔,退出的包括社保基金和QFII,其余7家,有4家減持,剩余3家中與貴州茅臺沒有關(guān)聯(lián)的股東只有中央?yún)R金。以上情況或說明,機構(gòu)對貴州茅臺的未來走向已經(jīng)產(chǎn)生了分歧,不少機構(gòu)出于謹慎,選擇落袋為安,大機構(gòu)都陸續(xù)出貨撤退。

不僅如此,貴州茅臺的股東們早就開始行動了,短短兩個月時間,茅臺的股東人數(shù)就增加近一萬戶。截至2017年年底,貴州茅臺的股東戶數(shù)為84984戶,而發(fā)布年報的前一個月的2018年2月28日,茅臺股東人數(shù)為94908戶,散戶越來越多。而股東人數(shù)越多,股價越容易下跌。貴州茅臺目前的估值已經(jīng)不低,再持續(xù)大漲可能會比較困難。

美國對中興的制裁,讓我們看到了自己在核心技術(shù)、科技創(chuàng)新方面的薄弱,芯片再小誠為實在,而沒有核心技術(shù)的企業(yè)很容易在高估值下淪為泡沫。未來社會的進步歸根結(jié)底還是一老產(chǎn)業(yè)提升,技術(shù)革新。很有可能,貴州茅臺,因為芯片和中興通訊,正在構(gòu)筑歷史大頂!從單一投資高市值企業(yè)轉(zhuǎn)向投資能產(chǎn)出核心技術(shù)的企業(yè)。返回搜狐,查看更多