ФӯҳЛ(biЁЎo)о}ЈәЙРЖ·Х¬ЕдЈә?jiЁЈn)ОјҫМқ“p Һм(kЁҙ)ҙжЕКЙэ №АЦөКЗ·сМ“ёЯЈҝ

¬F(xiЁӨn)ФЪөДјТСbҳI(yЁЁ)М–(hЁӨo)·QТСҪӣ(jЁ©ng)ЯM(jЁ¬n)ИлБЛИ«ОЭ¶ЁЦЖөД•r(shЁӘ)ҙъЈ¬¶шХf(shuЁӯ)ЖрИ«ОЭ¶ЁЦЖЈ¬Н¶ЩYХЯөДөЪТ»·ҙ‘Ә(yЁ©ng)ҝЙДЬКЗЙРЖ·Х¬ЕдЎЈӣ](mЁҰi)еe(cuЁ°)Ј¬Я@ХэКЗТ»јТЩNЦшИ«ОЭ¶ЁЦЖҳЛ(biЁЎo)әһ¶шТ»ІҪІҪЧЯЙПA№ЙјtМәөДЎ°ГчРЗЎұ№«ЛҫЎӘЎӘҹo(wЁІ)Х“КЗТ»ҫҖұұЙПҸVЈ¬ЯҖКЗ¶юИэЛДҫҖЙхЦБРЎҝhіЗЈ¬¶јДЬҝҙөҪЛыјТН¶·ЕөДҸVёжәНөкГжЎЈ

ЙРЖ·Х¬ЕдіЙБўУЪ2004ДкЈ¬И«·QҸVЦЭЙРЖ·Х¬ЕдјТҫУ№Й·ЭУРПЮ№«ЛҫЈ¬2017Дк03ФВA№Й„“(chuЁӨng)ҳI(yЁЁ)°е’мЕЖЙПКРЈ¬ЙРҢЩ№ЙКРЎ°РЎхrИвЎұЎЈ

ЧцН¶ЩYІ»ДЬЦ»ҝҙҸVёжЈ¬ёьТӘ¶аЧxШ”(cЁўi)Ҳу(bЁӨo)ЎЈҫНЦшІЕРВхr°l(fЁЎ)ІјІ»ҫГөДЙПКРЦ®әуКЧ·ЭДкҲу(bЁӨo)Ј¬ҪсМмҫНҒн(lЁўi)БДТ»БДЯ@јТН¶ЩYХЯәНПыЩM(fЁЁi)ХЯ¶јұИЭ^КмПӨөДҹбйT(mЁҰn)№«ЛҫЎЈ

ЙРЖ·Х¬ЕдөДЗ°ЙнКЗТ»јТСbРЮФO(shЁЁ)УӢ(jЁ¬)Ьӣјю№«ЛҫЎӘЎӘҲA·ҪЬӣјюЎЈ®”(dЁЎng)•r(shЁӘ)ҲA·ҪЬӣјюөДАП°еЈ¬ТІКЗ¬F(xiЁӨn)ФЪЙРЖ·Х¬ЕдөД¶ӯКВйL(zhЁЈng)АоЯBЦщЈ¬һйБЛХ№КҫЧФјТЬӣјюөДР§№ы¶шЧцБЛТ»ӮҖ(gЁЁ)ЬӣјюөДҳУЖ·өкЈ¬Я@јТҳУЖ·өкХэКЗЙРЖ·Х¬ЕдөДЗ°ЙнЎЈДҝЗ°ЙРЖ·Х¬ЕдЦчТӘҸДКВјТҫЯЦЖФмҳI(yЁЁ)әНјТНҘДНУГПыЩM(fЁЁi)Ж·ЎўСbп—Ж·өДЦЖФмдNКЫЎЈ

ЙРЖ·Х¬Ед4ФВЙПС®№«ІјБЛ2017Дк¶ИҲу(bЁӨo)ёжЈәҲу(bЁӨo)ёжЖЪғИ(nЁЁi)№«ЛҫҢҚ(shЁӘ)¬F(xiЁӨn) I(yЁӘng)ҳI(yЁЁ)КХИл 532,344.71 Иf(wЁӨn)ФӘЈ¬Э^ЙПДкН¬ЖЪФцйL(zhЁЈng) 32.23%Ј»ҡwҢЩУЪ№«Лҫ№Й–|өДғфАықҷ(rЁҙn)38,004.5Иf(wЁӨn)ФӘЈ¬Э^ЙПДкН¬ЖЪФцйL(zhЁЈng) 48.74%ЎЈН¬•r(shЁӘ)№«Лҫ№«ІјБЛ2017Дк¶ИАықҷ(rЁҙn)·ЦЕдоA(yЁҙ)°ёЈәГҝ 10 №ЙЕЙ°l(fЁЎ)¬F(xiЁӨn)ҪрјtАы10ФӘ(ә¬¶җ)Ј¬ТФЩYұҫ№«·eҪрПтИ«уw№Й–|Гҝ10№ЙЮD(zhuЁЈn)Фц8№ЙЎЈ

№«ЛҫАықҷ(rЁҙn)іЦАm(xЁҙ)ФцйL(zhЁЈng)Ј¬ЙПКР®”(dЁЎng)ДкҫН·ЦјtЈ¬ҝҙЖрҒн(lЁўi)КЗлpАыәГөДПыПўЎЈө«КЗКРҲц(chЁЈng)өД·ҙ‘Ә(yЁ©ng)оHУРР©Жж№ЦЈәДкҲу(bЁӨo)№«ІјәуҙОИХЈ¬№«Лҫ№Йғr(jiЁӨ)І»қq·ҙөшЈ¬ЙхЦБ„“(chuЁӨng)БЛ4ФВТФҒн(lЁўi)өДРВөНЎЈ

Я@ЦРйgөҪөЧ°l(fЁЎ)ЙъБЛКІГҙЈҝһйКІГҙ№ЙКРҢҰ(duЁ¬)ҝҙЖрҒн(lЁўi)оHмnыҗөДДкҲу(bЁӨo)·ҙ‘Ә(yЁ©ng)ЗеөӯЈҝ

Һм(kЁҙ)ҙжпjЙэЈ¬Ў°БгҺм(kЁҙ)ҙжЎұәЛРДғһ(yЁӯu)„Э(shЁ¬)ұ»ҙтДҳЈҝ

ЙРЖ·Х¬Ед2017ДкҲу(bЁӨo)п@КҫЈ¬ҪьД깫ЛҫөДҙжШӣГчп@ЙПЙэЈәҸД2012ДкөД1.12ғ|ФӘТ»В·ФцйL(zhЁЈng)ЦБ2017ДкөД4.01ғ|ЎЈ

јТҫЯЙъ®a(chЁЈn)ЖуҳI(yЁЁ)УРҺм(kЁҙ)ҙжұҫЙнІўІ»Жж№ЦЎЈПаҢҰ(duЁ¬)УЪ53ғ|өД I(yЁӘng)ҳI(yЁЁ)КХИл¶шСФЈ¬4ӮҖ(gЁЁ)ғ|өДҺм(kЁҙ)ҙжЈ¬Ҫ^ҢҰ(duЁ¬)ЦөТІІўІ»ЛгМ«ёЯЈ¬ҢҚ(shЁӘ)лHЙПЙРЖ·Х¬Ед2017ДкөДҙжШӣЦЬЮD(zhuЁЈn)Мм”ө(shЁҙ)ұИ2016ДкЯҖУРЛщПВҪөЎЈ

ө«Ҷ–(wЁЁn)о}ФЪУЪЈ¬ЙРЖ·Х¬ЕдҙжШӣЛщ·ҙ‘Ә(yЁ©ng)іцөДЦЬЮD(zhuЁЈn)ЛЩ¶ИЈ¬ФӯОҙЯ_(dЁў)өҪЧФЙнРы·QәНұ»ЦT¶аҙуҝ§ЛщЧ·ЕхөДЎ°БгҺм(kЁҙ)ҙжЎұЎЈ

°еКҪјТҫЯұҫЙнҫНУРҙжШӣЦЬЮD(zhuЁЈn)ҝмөДғһ(yЁӯu)„Э(shЁ¬)Ј¬ө«КЬА§УЪЙъ®a(chЁЈn)№ӨЛҮЎЈЙРЖ·Х¬ЕдЧФКц№ҘҝЛБЛЯ@ӮҖ(gЁЁ)лyо}ЎЈҹo(wЁІ)Х“КЗФЪҪУКЬГҪуwІЙФLЯҖКЗФЪ№«ЛҫДк¶ИҲу(bЁӨo)ёжЦРЈ¬№«ЛҫТ»ФЩЧФКцЖдғһ(yЁӯu)„Э(shЁ¬)Ц®Т»ХэКЗҙуТҺ(guЁ©)ДЈИбРФ»ҜЙъ®a(chЁЈn)¶ЁЦЖЎЈЙхЦБГчҙ_өДМбіцБЛЎ°БгҺм(kЁҙ)ҙжЎұөДХf(shuЁӯ)·ЁЎЈ

ЙРЖ·Х¬Ед¶ӯКВйL(zhЁЈng)АоЯBЦщФЪЎё2014ЪAФЪЦРҮш(guЁ®)Ў№ЙП°l(fЁЎ)СФ•r(shЁӘ)МбөҪЈәЎ°ОТӮғөДДЈКҪЯҖУРТ»ӮҖ(gЁЁ)әЬҙуөДәГМҺКЗБгҺм(kЁҙ)ҙж ЎӯЎӯ ЛНҒн(lЁўi)өДҙу°е»щұҫЙПТ»ғЙМмҫНУГНкБЛЎЈЎұ

ҙЛНвЈ¬°ўАп°Н°НҝӮ…ўЦ\йL(zhЁЈng)ФшшQХJ(rЁЁn)һйЙРЖ·Х¬ЕдКЗC2BДЈКҪөДЦРҮш(guЁ®)ҳУұҫЈ¬ІўФшФЪЎ¶»ҘВ“(liЁўn)ҫW(wЁЈng)•r(shЁӘ)ҙъөДРВЙМҳI(yЁЁ)ДЈКҪЎ·ЦР№«й_(kЁЎi)Ң‘(xiЁ§)өҪЈәЎ°НЁЯ^(guЁ°)Т»ПөБРөДПөҪy(tЁҜng)әНБчіМФЩФмЈ¬ЙРЖ·Х¬ЕдөДИХ®a(chЁЈn)ДЬБҰМбёЯБЛ10ұ¶ЎӯЎӯН¬•r(shЁӘ)ТІУЙУЪПИПВҶОЎўәуЙъ®a(chЁЈn)¶шҢҚ(shЁӘ)¬F(xiЁӨn)БЛБгҺм(kЁҙ)ҙжЎЈЎұ

ұҠЛщЦЬЦӘЈ¬ХжХэТвБxЙПҺм(kЁҙ)ҙжһйБгөДЖуҳI(yЁЁ)ј°ЖдәұТҠ(jiЁӨn)Ј¬јҙұгКЗТФ№©‘Ә(yЁ©ng)жң№ЬАнЦш·QУЪКАөДМO(pЁӘng)№ы№«ЛҫЈ¬Щ~ГжЛщУӣдӣөДҺм(kЁҙ)ҙжТІІ»ҝЙДЬЯ_(dЁў)өҪБгЎЈЛщЦ^Ў°БгҺм(kЁҙ)ҙжЎұҢҚ(shЁӘ)лHЙПЦ»КЗТ»·NРыӮчУГХZ(yЁі)ЎЈ

ө«ҸДЙПКцЗйӣrҒн(lЁўi)ҝҙЈ¬ЦБЙЩУРТ»ьc(diЁЈn)КЗәЬГчҙ_өДЈәТФЙРЖ·Х¬ЕдЧФ·QөДЙъ®a(chЁЈn)ДЈКҪЈ¬ұҫІ»‘Ә(yЁ©ng)Ф“іц¬F(xiЁӨn)ҙуТҺ(guЁ©)ДЈөДҺм(kЁҙ)ҙжЎЈ

ДЗГҙИзҪсСёЛЩЕтГӣөДҙжШӣЈ¬КЗ·сХf(shuЁӯ)ГчЙРЖ·Х¬ЕдҙЛЗ°ұ»Ры·QөДёӮ(jЁ¬ng) Һ(zhЁҘng)ғһ(yЁӯu)„Э(shЁ¬)ұ»ёЯ№АБЛЈҝ

Цұ I(yЁӘng)ФцЛЩ·ЕҫҸЈ¬ҶОјҫМқ“pЈ¬ғфАықҷ(rЁҙn)ВКЖ«өН

Ш”(cЁўi)Ҳу(bЁӨo)п@КҫЈ¬ҪьДкҒн(lЁўi)ЙРЖ·Х¬ЕдөДҳI(yЁЁ)ҝғ(jЁ©)іКіЦАm(xЁҙ)ФцйL(zhЁЈng)Ъ…„Э(shЁ¬)Ј¬№«Лҫ I(yЁӘng)ҳI(yЁЁ)КХИлҸД 2012 Дк 7.4 ғ|ФӘФцйL(zhЁЈng)ЦБ 2017 ДкөД53.23ғ|ФӘЈ¬ДкҸН(fЁҙ)әПФцйL(zhЁЈng)ВК48.38%ЎЈҡwДёғфАықҷ(rЁҙn)ҸД 2012 ДкөД 0.8 ғ|ФӘЦрДкФцйL(zhЁЈng)ЦБ 2017ДкөД 3.8 ғ|ФӘЈ¬ДкҸН(fЁҙ)әПФцйL(zhЁЈng)ВК24.57%ЎЈ

°йлS№«ЛҫҳI(yЁЁ)ҝғ(jЁ©)І»”аФцйL(zhЁЈng)өДКЗдNКЫЩM(fЁЁi)УГөДҙу·щЕКЙэЎЈЧФ2012ДкЦБ2017ДкЈ¬№«ЛҫөДдNКЫЩM(fЁЁi)УГҸД1.87ғ|ФӘЙПЙэЦБ14.8ғ|ФӘЈ¬АЫУӢ(jЁ¬)ФцйL(zhЁЈng)691.44%ЎЈ¶шёЯо~өДдNКЫЩM(fЁЁi)УГЦұҪУҢ§(dЁЈo)ЦВБЛЙРЖ·Х¬ЕдГ«АыВКРРҳI(yЁЁ)оI(lЁ«ng)ПИЈ¬ө«ғфАыВК…sіЦАm(xЁҙ)өНУЪРРҳI(yЁЁ)ЖҪҫщЛ®ЖҪЎЈҒн(lЁўi)ҝҙҪьДкЙРЖ·Х¬ЕдЕcҝЙұИЙПКР№«ЛҫдNКЫғфАыВКөДҢҰ(duЁ¬)ұИЗйӣrЈә

іэБЛғфАықҷ(rЁҙn)ВКЕcҝЙұИЙПКР№«ЛҫҙжФЪГчп@Іо®җНвЈ¬Т»јҫ¶ИөДМқ“pТІЧҢІ»ЙЩН¶ЩYХЯРДЙъТЙ‘]ЎЈ

ЙРЖ·Х¬Ед2018ДкТ»јҫ¶ИҳI(yЁЁ)ҝғ(jЁ©)оA(yЁҙ)ёжп@КҫЈ¬оA(yЁҙ)УӢ(jЁ¬)№«Лҫ2018ДкТ»јҫ¶ИғфМқ3027Иf(wЁӨn)ФӘ-3493Иf(wЁӨn)ФӘЈ¬Мқ“pҪро~УРЛщҝsңpЎЈКВҢҚ(shЁӘ)ЙПЯ@ТІКЗЙРЖ·Х¬ЕдЯBАm(xЁҙ)ғЙДкТ»јҫ¶ИМқ“pЎЈбҳҢҰ(duЁ¬)Т»јҫ¶ИМқ“pЈ¬іэБЛ I(yЁӘng)дNЩM(fЁЁi)УГЈ¬№«ЛҫҪoіцөДБнТ»ӮҖ(gЁЁ)ФӯТтКЗЦч I(yЁӘng)ҳI(yЁЁ)„Х(wЁҙ)КХИлКЬјҫ№қ(jiЁҰ)У°н‘Э^ҙуЈ¬өЪТ»јҫ¶ИКРҲц(chЁЈng)ЩҸ(gЁ°u)ЦГјТҫЯРиЗуПаҢҰ(duЁ¬)Э^ЙЩЈ¬ҢЩУЪӮчҪy(tЁҜng)өДјТҫЯдNКЫөӯјҫЈ¬Ҫӣ(jЁ©ng) I(yЁӘng)ҳI(yЁЁ)ҝғ(jЁ©)ПаҢҰ(duЁ¬)И«ДкЖдЛыјҫ¶ИЭ^ІоЎЈ

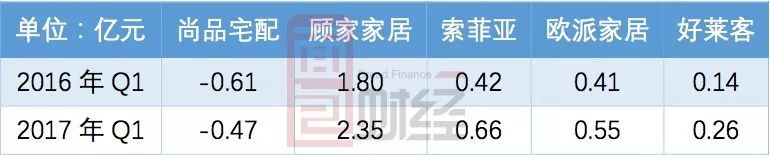

ө«Я@ӮҖ(gЁЁ)ҪвбҢЛЖәхУРәЬ¶аЦөөГНЖЗГЦ®МҺЈ¬ҫНЛгјҫ№қ(jiЁҰ)РФУ°н‘КЗҪЁІДјТҫЯРРҳI(yЁЁ)өДҢҚ(shЁӘ)лHЗйӣrЈ¬ө«Н¬ЖЪН¬РРҳI(yЁЁ)өДЖдЛыҝЙұИЙПКР№«Лҫ…s¶јФЪУҜАыЎЈҒн(lЁўi)ҝҙЙРЖ·Х¬ЕдЕcёчН¬ҳI(yЁЁ)№«ЛҫТ»јҫ¶ИғфАықҷ(rЁҙn)ҢҰ(duЁ¬)ұИЈә

ЙРЖ·Х¬ЕдһйәО•ю(huЁ¬)іц¬F(xiЁӨn)Т»јҫ¶ИіЦАm(xЁҙ)Мқ“pөДЗйӣrЈҝоHДНИЛҢӨО¶ЎЈФЪҪвбҢ2017ДкТ»јҫ¶ИҳI(yЁЁ)ҝғ(jЁ©)Ҳу(bЁӨo)ёжМқ“p4657.14Иf(wЁӨn)•r(shЁӘ)Ј¬ЙРЖ·Х¬ЕдҪoіцөДАнУЙЦ®Т»Ј¬ҫНКЗУЙУЪЦұ I(yЁӘng)ДЈКҪөДдNКЫ№ЬАнөИёчн—(xiЁӨng)ЩM(fЁЁi)УГУЙ№«ЛҫіР“ъ(dЁЎn)Ј¬ТтҙЛФміЙ№«ЛҫТ»јҫ¶ИМқ“pЈ¬Н¬•r(shЁӘ)ЦёіцЯ@КЗЦШЦұ I(yЁӘng)ДЈКҪөДјТҫЯЖуҳI(yЁЁ)өДЖХұй¬F(xiЁӨn)ПуЎЈ

Цұ I(yЁӘng)өкп@И»ҫЯУРёьҸҠ(qiЁўng)өДҶОөк„“(chuЁӨng)КХДЬБҰЎЈ2017Д깫Лҫ85јТЦұ I(yЁӘng)өкҢҚ(shЁӘ)¬F(xiЁӨn)Цч I(yЁӘng)ҳI(yЁЁ)„Х(wЁҙ)КХИлјs 23ғ|ФӘЈ¬Э^ЙПДкН¬ЖЪФцйL(zhЁЈng)јs21%Ј¬Хј2017И«ДкКХИлөД43.2%ЎЈЯ@ТвО¶ЦшЈ¬ГҝјТЦұ I(yЁӘng)өкөД„“(chuЁӨng)КХДЬБҰПа®”(dЁЎng)УЪ15јТТФЙПөДјУГЛөкЎЈ

ө«КЗЈ¬2017ДкЦұ I(yЁӘng)өкөДКХИлФц·щЯh(yuЁЈn)өНУЪјУГЛөкЎЈҲу(bЁӨo)ёжЖЪғИ(nЁЁi)Ј¬№«ЛҫҢҰ(duЁ¬)јУГЛөкҢҚ(shЁӘ)¬F(xiЁӨn)Цч I(yЁӘng)ҳI(yЁЁ)„Х(wЁҙ)КХИлјs27ғ|ФӘЈ¬Э^ЙПДкФцйL(zhЁЈng)јs41%Ј»¶шН¬ЖЪЈ¬Цұ I(yЁӘng)өкөД I(yЁӘng)КХФц·щғHһйјs21%Ј¬І»ғHөНУЪјУГЛөкФцЛЩТІөНУЪ№«ЛҫХыуwФцЛЩЎЈјУГЛөкөДёЯЛЩ”U(kuЁ°)ҸҲҪo№«ЛҫөД I(yЁӘng)КХҺ§Ғн(lЁўi)БЛГчп@өДХэГжУ°н‘Ј¬ө«ёЯЛЩҺ§Ғн(lЁўi)өДЩ|(zhЁ¬)Бҝл[»ј…sФЪҪьғЙДкЦрқuп@В¶ЎЈ

2017ДкөЪИэјҫ¶ИЈ¬ЦРПы…f(xiЁҰ)НЁҲу(bЁӨo)И«Үш(guЁ®)Пы…f(xiЁҰ)ҪMҝ—КЬАнН¶ФVЗйӣrЈ¬ЙРЖ·Х¬ЕдТтҙжФЪХ`Ң§(dЁЈo)РыӮчХTК№ПыЩM(fЁЁi)ХЯәһТвПт…f(xiЁҰ)ЧhөДРРһйұ»ьc(diЁЈn)ГыЈ¬ҪШҲDИзПВЈә

2018Дк2ФВЈ¬ЦРСлИЛГсҸVІҘлҠЕ_(tЁўi)Ҫӣ(jЁ©ng)қъ(jЁ¬)Ц®В•Ў¶МмМм315Ў·Ҳу(bЁӨo)өАЙРЖ·Х¬ЕдФЪёЈҪЁИӘЦЭөДТ»јТ·ЦөкҙЩдNКХИ«ҝоәуН»И»кP(guЁЎn)өкЈ¬ПыЩM(fЁЁi)ХЯҫSҷа(quЁўn)ФвУцЎ°МЯЖӨЗтЎұЦ®әуЈ¬ЙРЖ·Х¬ЕдәюұұЗGЦЭөДТ»јТ·ЦөкУЦФЪҙЩдNәуН»И»кP(guЁЎn)өкЈ¬ПыЩM(fЁЁi)ХЯТСё¶ҝон—(xiЁӨng) Ў°УРИҘҹo(wЁІ)»ШЎұЎЈ

ЧоҪьғЙДкЈ¬І»”аУРІЙИЎЎ°И«ОЭ¶ЁЦЖЎұДЈКҪөДСbРЮ№«Лҫ»тЖдјУГЛЙМЕЬВ·КВјюТҠ(jiЁӨn)ЦTГҪуwЈ¬ХыӮҖ(gЁЁ)РРҳI(yЁЁ)БјЭ¬І»эRЎЈҸДҝЙТФІйЧCөДРЕПўФu(pЁӘng)№АЈ¬ЙРЖ·Х¬ЕдФЪРРҳI(yЁЁ)АпЖдҢҚ(shЁӘ)‘Ә(yЁ©ng)®”(dЁЎng)ЛгЧчКЗРЕУГ оӣrПаҢҰ(duЁ¬)ғһ(yЁӯu)РгөД№«ЛҫЈ¬ДЬүтнҳАыIPOЈ¬ЦБЙЩұнГчҢҰ(duЁ¬)јУГЛЗюөАөД№ЬАнғһ(yЁӯu)УЪРРҳI(yЁЁ)ЖХұйЛ®ЖҪЎЈ

КРУҜВКёЯЯ^(guЁ°)тvУҚЈ¬ИҜЙМҗЫ(ЁӨi)№ЙКЗ·сұ»ёЯ№АЈҝ

ө«ҢҰ(duЁ¬)УЪН¶ЩYХЯ¶шСФЈ¬ғHНЈБфФЪЎ°І»ЕЬВ·ЎұЯ@ӮҖ(gЁЁ)ҢУГжКЗІ»үтөДЈ¬ҢҰ(duЁ¬)јУГЛЙМөДәПТҺ(guЁ©)№ЬҝШЈ¬І»ғHЙжј°өҪЩYҪр°ІИ«Ј¬ТІкP(guЁЎn)ПөөҪҢҰ(duЁ¬)№«ЛҫөД№АЦөЎЈ

ҪШЦ№2018Дк4ФВ17ИХЈ¬ЙРЖ·Х¬ЕдөДКРУҜВКТСЯ_(dЁў)57.8ұ¶Ј¬ҪУҪь60ұ¶ЈЎТӘЦӘөАЈ¬тvУҚ®”(dЁЎng)З°өДКРУҜВКІЕЦ»УР44ұ¶ЧуУТЈ¬Н¬РРҳI(yЁЁ)өДЛч·ЖҒҶТІЦ»УР33ұ¶ЧуУТЎЈИзҙЛёЯөДКРУҜВКЈ¬РиТӘ№«ЛҫБјәГөДҳI(yЁЁ)ҝғ(jЁ©)әНёЯ¶ИөДіЙйL(zhЁЈng)РФҒн(lЁўi)ҫSіЦЎЈЙРЖ·Х¬ЕдХжөДУРЧгүтөДҢҚ(shЁӘ)БҰҒн(lЁўi)Ц§“ОГҙЈҝ

ҪьДкҒн(lЁўi)ЙРЖ·Х¬ЕдјУЛЩ”U(kuЁ°)ҸҲЈ¬ө«2017Д깫ЛҫРВФO(shЁЁ)ІўұнЧУ№«ЛҫЎӘЎӘҹo(wЁІ)еaҫSЙРјТҫУҝЖјјУРПЮ№«ЛҫЈ¬ФO(shЁЁ)Бў®”(dЁЎng)ДкјҙМқ“p55,288.13ФӘЎЈ

Н¬ҳУТ»јТ№«ЛҫЈ¬®”(dЁЎng)20ұ¶КРУҜВК•r(shЁӘ)ТІФSКЗТ»ӮҖ(gЁЁ)әГөДН¶ЩYҳЛ(biЁЎo)өДЈ¬ө«КЗ60ұ¶•r(shЁӘ)Ј¬пL(fЁҘng)лU(xiЁЈn)ҫНТСҪӣ(jЁ©ng)Гчп@МбЙэБЛЎЈ

60ұ¶КРУҜВКөДЙРЖ·Х¬ЕдЈ¬ҫҝҫ№КЗЎ°ШӣХжғr(jiЁӨ)ҢҚ(shЁӘ)ЎұЯҖКЗМ“ЕЦДШЈҝ

ГвШҹ(zЁҰ)В•ГчЈәұҫОДғH№©РЕПў·ЦПнЈ¬І»ҳӢ(gЁ°u)іЙҢҰ(duЁ¬)ИОәОИЛөДИОәОН¶ЩYҪЁЧhЎЈ·ө»ШЛСәьЈ¬Ійҝҙёь¶а