熱點欄目 自選股 數(shù)據(jù)中心 行情中心 資金流向 模擬交易 客戶端

美的少帥斥資18億控股華錄百納,跨界并購影視還是門好生意嗎?

持續(xù)近3個月的華錄百納控股權(quán)轉(zhuǎn)讓一事終于塵埃落定。

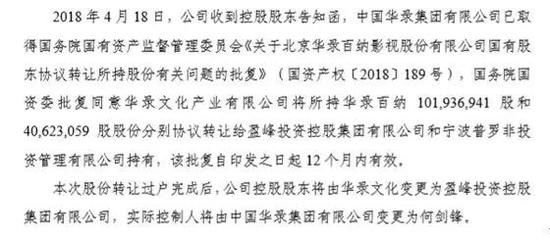

近日,華錄百納收到控股股東告知函,國務(wù)院國資委已經(jīng)批復(fù)同意了華錄文化的股權(quán)轉(zhuǎn)讓,上市公司控股股東將由華錄文化變更為盈峰集團,實際控制人將由中國華錄集團有限公司變更為何劍鋒。這意味著,作為目前唯一的國有控股影視文化上市公司的華錄百納,將正式成為民營控股企業(yè)。\u00A0

值得一提的是,盈峰集團的實際控制人何劍鋒是美的集團創(chuàng)始人何享健的兒子,也是美的集團的實際控制人。

最近幾年外行資本扎堆影視行業(yè),但跨界并購影視真的是一門好生意嗎?

華錄百納業(yè)績不及預(yù)期,股權(quán)轉(zhuǎn)讓謀求新發(fā)展

華錄百納此次股權(quán)轉(zhuǎn)讓來得十分“突然”。

去年10月,華錄百納曾公告控股股東將在未來6個月內(nèi)增持公司不超過2億元的計劃。僅僅過了三個月,事情就來了個大反轉(zhuǎn)。因涉及華錄集團整體產(chǎn)業(yè)布局調(diào)整,公司決定自2018年1月9日結(jié)束本次增持計劃。

1月15日,華錄百納再發(fā)公告稱,控股股東擬以公開征集受讓方的方式協(xié)議轉(zhuǎn)讓公司1.43億股,占公司總股本17.55%的股份。僅僅過了兩個多月,受讓方就花落盈峰集團。經(jīng)受讓方報價,雙方確認每股受讓價格為12.63 元/股,標的股份轉(zhuǎn)讓總價款為18億元。

盡管華錄百納并未回應(yīng)此次控股權(quán)轉(zhuǎn)讓的原因,但有分析師認為,這和它去年業(yè)績不佳有關(guān)。

華錄百納登陸A股之前,電視劇業(yè)務(wù)收入是其主要收入來源,一度占總收入的90%以上,推出了《漢武大帝》《黎明之前》《王貴與安娜》《媳婦的美好時代》《永不磨滅的番號》等多部收視與口碑齊飛的精品劇。

2014年,華錄百納全資收購綜藝制作公司藍色火焰,開始轉(zhuǎn)型隨后又開啟了“電視劇+綜藝+體育”三大板塊并駕齊驅(qū)的發(fā)展道路。但近幾年隨著綜藝市場的趨冷,體育版權(quán)市場進入寒冬,華錄百納在電視劇領(lǐng)域的戰(zhàn)斗力減弱,導致最近的盈利狀況令人堪憂,尤其去年更是流年不利。

從業(yè)績報告來看,華錄百納2017年預(yù)計實現(xiàn)營業(yè)收入22.6億元,同比下滑12.09%,歸屬于上市公司股東的凈利潤1.08億元,同比下滑71.35%。

業(yè)績下滑主要受行業(yè)整體招商和市場競爭加劇影響,綜藝板塊短期利潤不達預(yù)期。另外,電視劇《深夜食堂》和《秦時明月麗人心》的收視率和口碑也雙雙撲街,電視業(yè)務(wù)年輕化的轉(zhuǎn)型遭遇滑鐵盧。

業(yè)績不佳,也使華錄百納再度萌生出對外并購的想法,但最終重組失利,股價也隨之遭受重挫。而2018年一季度,華錄百納的虧損繼續(xù)加劇,預(yù)計虧損4500萬元至5000萬元。

一位易觀分析師認為,此次控股權(quán)的轉(zhuǎn)讓可能更多出于經(jīng)營層面的考慮。在國企改革的背景下,通過引進外部實力資本,可能會給公司帶來不一樣的東西。

盈峰集團成新控股股東,華錄百納未來走向成謎

據(jù)華錄百納公告顯示,盈峰集團將受讓華錄文化所持有的1.019億股華錄百納股份,成為持股12.55%的單一第一大股東。

盈峰集團是一家處于快速發(fā)展階段的多元化產(chǎn)業(yè)投資控股集團,旗下產(chǎn)業(yè)包括環(huán)保與高端裝備、母嬰及大消費、投資及資產(chǎn)管理、文化及藝術(shù)品、科技新材料五大領(lǐng)域。

據(jù)啟信寶的信息顯示,盈峰集團注冊資本40億元,對外投資34家公司,其中包括一家影視公司——無錫海潤盈峰影視投資管理有限公司。該公司由盈峰投資、盈峰資本與海潤影視于2013年合資設(shè)立,注冊資本2000萬元,三者分別占股40%、10%和50%。盈峰資本此前還發(fā)行了“海潤盈峰影視基金專項資產(chǎn)管理計劃”,并成立了麒麟盈峰電影基金,總規(guī)模2.36億元。

2015年,盈峰集團還投資了廣東盈峰文化投資有限公司。據(jù)媒體報道,該公司與“電視湘軍”出身的肖永霖、王小山聯(lián)合成立了深圳盈峰傳媒有限公司,持股比例分別為97%、2%、1%。

由此看來,在影視行業(yè)積累5年的盈峰集團將華錄百納收入囊中并非沖動之舉。盈峰集團認為,受讓華錄百納股份將補足集團影視綜藝的短板,是深耕產(chǎn)業(yè)、實現(xiàn)文化發(fā)展戰(zhàn)略的重要一步。

目前尚不知曉何劍鋒接盤后對華錄百納的具體安排,但盈峰集團擁有的海潤資產(chǎn)勢必會與華錄百納構(gòu)成同行競爭關(guān)系,屆時這兩大資產(chǎn)會怎樣整合令人期待。

跨界資本扎堆影視業(yè),成敗幾何?

最近幾年,影視行業(yè)的高速發(fā)展吸引了行業(yè)外資本紛紛入局。僅2015年影視相關(guān)并購就多達76起,涉及資本2000億元,占比87%,平均每5天發(fā)生一起影視并購事件。

這些收購方不僅包括浙江廣廈、中科新材、共達電聲、鹿港文化、中南重工、臺基股份、當代東方、華東重機、漢鼎宇佑、東方網(wǎng)絡(luò)等傳統(tǒng)行業(yè)上市公司,也不乏BAT、小米、58同城在內(nèi)的互聯(lián)網(wǎng)公司。

一方面,資本會集中影視行業(yè)的優(yōu)勢資源,促使行業(yè)規(guī)模增長更快;另一方面,隔行如隔山,很多業(yè)外資本往往對影視產(chǎn)業(yè)缺乏深度了解,欠缺經(jīng)驗、人才等專業(yè)性資源,無法將正確的資金用在正確的作品上。而觀眾的要求也不斷提高,賺快錢的模式已經(jīng)行不通。加上優(yōu)質(zhì)的影視公司又屬于稀缺資源,種種原因均會導致跨界影視公司所擔負的風險進一步加大。

實踐證明,部分外行上市公司選擇并購影視公司作為轉(zhuǎn)型突破口,取得了不錯的業(yè)績增長,但折戟影視行業(yè)的公司也不在少數(shù)。

幾年前,中科新材并購了金英馬影視,但被收購后,金英馬影視的經(jīng)營狀況非但沒有因此改善,反而拖累了母公司2017的凈利潤同比下降91.91%。浙江廣廈此前收購的福添影視業(yè)績承諾也已連續(xù)幾年沒有兌現(xiàn)。試圖打造泛娛樂平臺的東方網(wǎng)絡(luò)也因為投資領(lǐng)域并未形成聯(lián)動效應(yīng),其2017年全年歸屬凈利潤虧損2.65億元。

可見,外行跨界并購影視公司是不是好生意不能一概而論。資本是把雙刃劍,關(guān)鍵看如何掌控。影視公司要善于利用資本尋求發(fā)展,而外行企業(yè)需要圍繞企業(yè)的發(fā)展戰(zhàn)略及商業(yè)模式的打造去規(guī)劃,而不能單純從資本角度盲目追逐熱點。

對于華錄百納來說,新東家資本雄厚,而且在影視行業(yè)早已做了布局,擁有一定的資源和人脈,華錄百納可以借此快速發(fā)展。對于盈峰集團來說,首要的是要找到華錄百納的癥結(jié)所在,并對癥下藥,才能有效地去除病因,使其持續(xù)健康發(fā)展。