Н¶ЩYХЯЦёДПЈәДРКҝФ“ИзәОН¶ЩYҢҰӣ_°йӮHПыЩMЙэјүЈҝ

ұҫОДҒнФҙУЪЎ°НхСЕжВёЫ№ЙИҰЎұОўРЕ№«ұҠЩ~М–Ј¬ЧчХЯУкАЩЎЈ

ИҘДкЈ¬ДілҠЙМҫWХҫ°l(fЁЎ)ІјБЛТ»·Эҙу”ө“юЕЕРР°сЙПЈ¬Н¶ЩYИЛРДДҝЦРПыЩMН¶ЩY&КРҲцғrЦөҸДёЯөҪөНТАҙОКЗЈәЙЩЕ®ЈҫғәНҜЈҫЙЩӢDЈҫАПИЛЈҫ№·ЈҫДРИЛЎЈЯ@ҸҲҲDЖ¬БўјҙФЪЕуУСИҰАпЛўЖББЛЎЈЖдҢҚБгКЫРРҳI(yЁЁ)ЦРЈ¬Е®РФПыЩMПтҒнКЗЦчБҰЈ¬ТтҙЛСРҫҝЦРҮшөДПыЩMЙэјүЈ¬СРҫҝДҝҳЛН¬ҳУ‘ӘФ“·ЕФЪЕ®РФЙнЙПЎЈ

¶шҢҰУЪҪргyЦйҢҡөДБгКЫЈ¬Е®РФКЗПыЩMЦчБҰЬҠЈЁ»тКЗЧоҪKКЬ»ЭХЯЈ©Н¬ҳУІ»ИЭ ҺЧhЎЈ

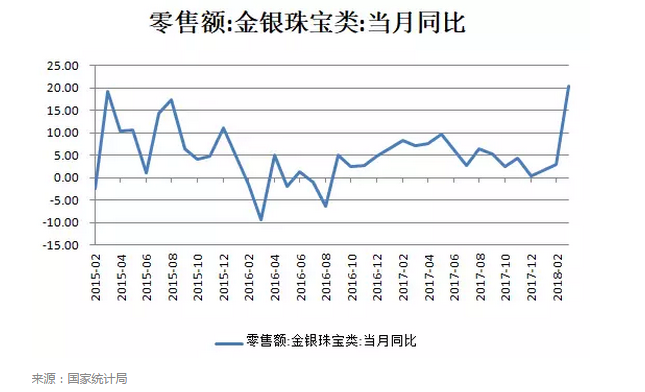

ҸД”ө“юҒнҝҙЈ¬ҮшјТҪy(tЁҜng)УӢҫЦФЪ4ФВ17ИХ№«ІјБЛ2018ДкөЪТ»јҫ¶ИөДЙз•юБгКЫҝӮо~”ө“юЈ¬лSЦшОТҮшҫУГсКХИлөД·Җ(wЁ§n)ІҪФцйLЈ¬ПыЩMРВ„УДЬҝмЛЩіЙйLЈ¬ХыуwПыЩM»оЬSЈ¬Йз•юПыЩMЖ·БгКЫҝӮо~һй29,194ғ|ФӘЈ¬Н¬ұИФцйLһй10.1%Ј¬ЖдЦРҪргyЦйҢҡБгКЫҝӮо~ұн¬FББСЫЈ¬2018Дк3ФВЈ¬БгКЫо~Н¬ұИФцйLёЯЯ_20.4%ЎЈ

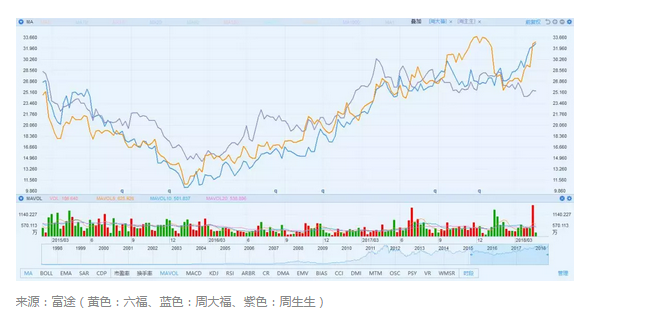

ёЫЩYЖ·ЕЖТ»ЦұЙоКЬҮшғИПыЩMХЯПІҗЫЈ¬ЦЬҙуёЈЈЁ1929.HKЈ©ЎўЦЬЙъЙъЈЁ0116.HKЈ©ј°БщёЈјҜҲFЈЁ0590.HKЈ©КРХјВКҫщһйРРҳI(yЁЁ)оIПИөШО»ЎЈҸДИэҙуёЫЩYЦйҢҡЖ·ЕЖөДКРҲцұн¬FҒнҝҙЈ¬№ЙғrҸД2016Дкй_КјТ»В·ЙП“PЎЈ

ФЪЕ®КҝӮғөДЦъБҰПВЈ¬ЦйҢҡПыЩMҝмЛЩФцйLөДН¬•rЈ¬ёчО»ДРКҝЈ¬УЦФ“ИзәОМфН¶ЩYҳЛөДЧчҢҰӣ_ДШЈҝ

Т»ЎўПыЩMЙэјүЈәИэЛДҫҖөДЦР®aлAјүҢўіЙФцЛЩЧоҝмөДИәуw

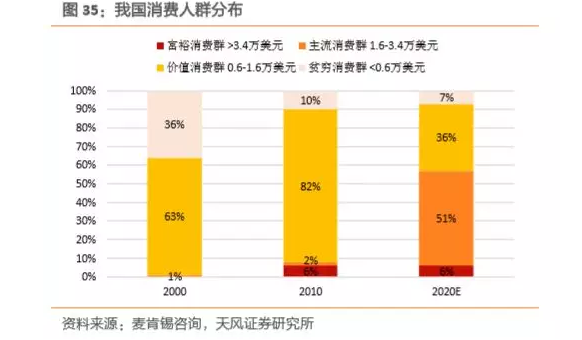

лSЦшЦРҮшҪӣқъіЦАm(xЁҙ)ФцйLЈ¬ИЛҫщКХИл„ЭұШҢТ„“(chuЁӨng)РВёЯЎЈёщ“юыңҝПеaЧЙФғ”ө“юЈ¬2020ДкоAУӢОТҮшДкПыЩMФЪ1.6-3.4ИfГАФӘөДЦчБчПыЩMИәуwҢўХј“юХыуwПыЩMИЛҝЪөД51%Ј¬ҢҰұИ2010Дк•rЖЪөД2%ҢўУРп@ЦшМбЙэЎЈ

ЦчБчПыЩMИЛИәәНё»ФЈПыЩMИЛИәөДХјұИТІҸД2010ДкөД8%ЙПЙэөҪ2020ДкөД57%Ј¬Я@Іҝ·ЦИәуwһйЙЭіЮЖ·КРҲцөДЦчБҰПыЩMЬҠЈ¬ТвО¶ЦшҢҰЦРёЯҷnПыЩMЖ·өДЦұҪУРиЗуҢў•юп@ЦшМбёЯЈ¬ЖдЦРЦйҢҡКЧ®”Ждӣ_Ј¬һйЧоЦұҪУөДКЬТжҳЛөДЎЈТтҙЛЦйҢҡПыЩMРиЗу¶ЛЦ§“ОөДйLҫҖЯүЭӢУРНыіЦАm(xЁҙ)ЎЈ

БнНвЈ¬ФЪҙу·щФцјУөДЦР®aлAјүәНё»ФЈлAҢУЦРЈ¬ИэЛДҫҖөДЦР®aлAјүҢўіЙһйХјұИЧоҙуФцЛЩЧоҝмөДИәуwЈ¬ПаұИЭ^УЪТ»¶юҫҖіЗКРЈ¬ФЪОҙҒнТ»¶О•rйgғИЈ¬ИэЛДҫҖіЗКРөДПыЩMЙэјүЛЩ¶ИҢў•юёьјУСёГНЎЈ

ҢҰұИИэйg№«ЛҫөДЗйӣrЈә

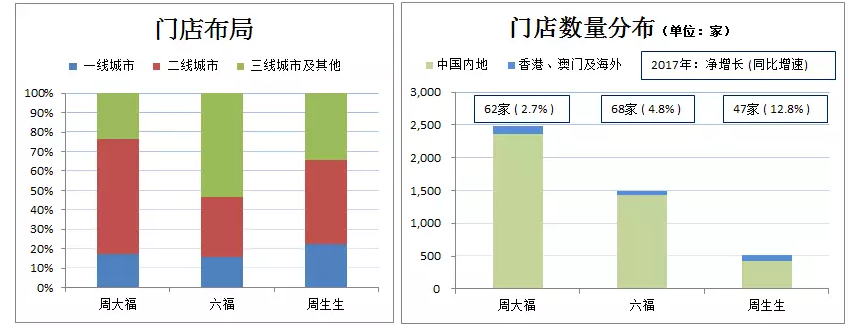

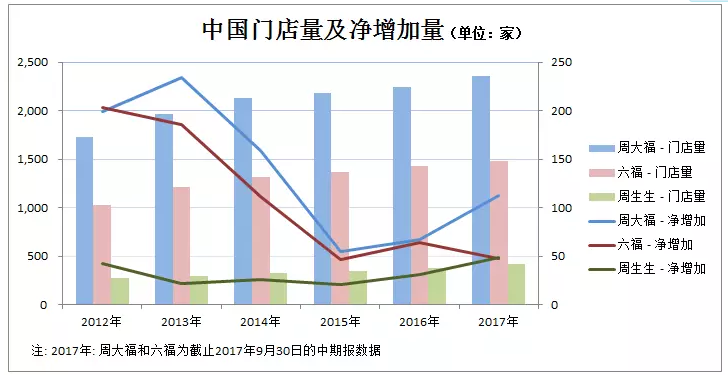

ЦЬҙуёЈЈәӮИЦШУЪ¶юҫҖіЗКРөДөкдҒІјҫЦЈ¬ёщ“ю№«Лҫ№«ёжЈ¬ДҝЗ°Т»¶юҫҖіЗКРТСҪӣ»щұҫІјҫЦНк®…Ј¬№«Лҫй_КјјУҸҠИэҫҖТФПВіЗКРөДөкГжІјҫЦТФнҳ‘ӘПыЩMЙэјүЪ…„ЭЎЈ

БщёЈЈә№«ЛҫТ»ЦұЦВБҰУЪ”UҙуИэҫҖТФПВіЗКРөДйTөк”өБҝәНТҺ(guЁ©)ДЈЎЈёщ“ю№ЬАнҢУЕыВ¶Ј¬FY2018өДРВй_өк”өДҝһй130јТЈ¬ҪсДкй_өкУӢ„қТІ•юұИЭ^јӨЯMЈ¬ЦчТӘЯҖКЗёІЙw¶юҫҖТФПВіЗКРЎЈ

ЦЬЙъЙъЈәДҝЗ°№«Лҫ№І“нУРғИөШйTөк422јТЈ¬ёІЙwИ«Үш119ӮҖіЗКРЈ¬ЖдЦРТ»¶юҫҖіЗКРһйЦчЈ¬һйҝШЦЖ®aЖ·Щ|БҝәНЖ·ЕЖРОПуөДТ»ЦВРФЈ¬№«ЛҫЛщУРөкГжҫщІЙИЎЦұ IДЈКҪЈ¬ТтҙЛйTөк”өБҝЯhөНУЪёӮ ҺҢҰКЦЎЈ

ёщ“ю№«ёжЈ¬ЦЬЙъЙъ”UҸҲТІұИЭ^јӨЯMЈ¬ҢўұЈіЦй_ФO50јТРВөкөДЛЩ¶ИЈ¬ТФЯ_өҪЙо»ҜКРҲцқBНёВКөДДҝөДЎЈ

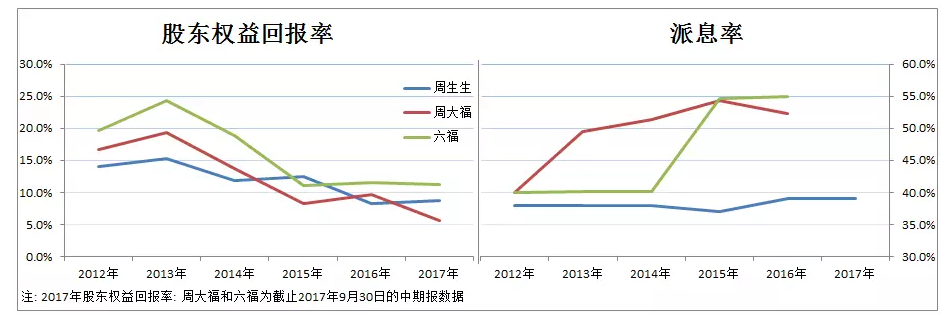

ҸДН¬өкФцЛЩҒнҝҙЈ¬ЦЬЙъЙъҪьҺЧДкКЗЧоҝмЈ»ҸДҢҚлH”өБҝҒнҝҙЈ¬ЦЬҙуёЈ„tКЗЧо¶аЎЈІ»Я^Ј¬ҝј‘]өҪОҙҒнөДПыЩMёсҫЦҢўПВіБЦБИэЛДҫҖіЗКРЈ¬ФЪҙЛ·¶ҮъЦШьcІјҫЦөДБщёЈ‘ӘЧоһйКЬТжЎЈ

¶юЎўПыЩMУ^ДоёДЧғЈәҸД»йјЮРиЗуөҪИХіЈЕдп—Ј¬ЦйҢҡЧғ?yЁӯu)й•rЙРПыЩM

ьSҪрөДЦШТӘРФТ»ЦұФЪЦРҮшӮчҪy(tЁҜng)ОД»Ҝј°У^ДоЦРёщЙоиЬ№МЈ¬ТаТтҙЛЈ¬ЦРҮшТСКЗДҝЗ°КАҪзЙПөДөЪТ»ҙуьSҪрПыЩMҮшЈ¬¶шЯ@·NЖ«әГТа·ҙУіФЪЦйҢҡБгКЫКРҲцЙПЈ¬ЖдХјұИйLЖЪМҺУЪКРҲцЦчҢ§өШО»ЎЈІ»Я^Ј¬КЬөҪОч·ҪУ°н‘ЎўЦйҢҡПыЩMҲцҫ°Црқu¶аФӘ»ҜТФј°ПыЩMХЯИәуwДкЭp»ҜПВЈ¬ЦйҢҡ®aЖ·ҪьДкөДПыЩMФЪІ»”аМбЙэЎЈ

ҢҰУЪЯ^НщөДӮчҪy(tЁҜng)Т»ҙъЈ¬ЦйҢҡПыЩM¶аНЈБфУЪ»йјЮ»тХэКҪЙзҪ»ҲцәПөДРиЗуҢУГжЙПЈ»І»Я^ҢҰУЪДҝЗ°өДПыЩMЦчБҰЗ§мыТ»ҙъЈ¬УЪЦйҢҡөДРиЗуЪ…ПтН¬өИУЪҢҰ•rЙРУГЖ·өДРиЗуЈ¬ВэВэіЙһйЙъ»оЕдп—өДТ»Іҝ·ЭЎЈ

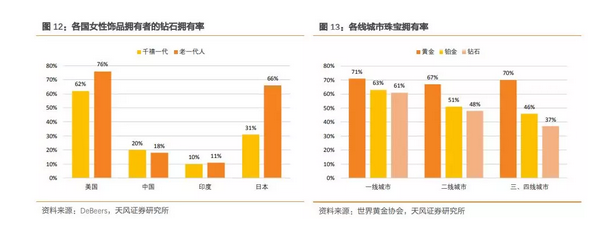

ЦйҢҡөДРыӮчТІҸД»й‘ЩЮDПтЙъ»оЕдп—Ј¬ИзҝЁөШҒҶФЪ2016ДкНЖіцөДг@КҜҸVёжЈ¬І»Х„РТёЈЈ¬І»Х„»йТцЈ¬¶шКЗРыёжТ»ӮҖЦчЦјЈәЎ°®”ДгјtоҒІ»ФЪЈ¬ДРИЛлxДг¶шИҘЈ¬Ц»УРг@КҜЯҖЕгФЪДгөДЙнЯ…ЎЈЎұ ФЪЯ@ӮҖҸVёжАпЈ¬ӣ]УРБЛЎ°әгҫГЯhЎұөДҗЫЗйЕc»йТцЈ¬ИЎ¶шҙъЦ®өДКЗРВ•rҙъЕ®РФУАЯhӘҡБўЧФЦчЈ¬ҳ·У^ПтЙПөДЩ|БҝЎЈёщ“юDeBeers”ө“юЈ¬2016ДкЈ¬ЦРҮшөД·З»йјЮКРҲц·Эо~ХјұИһй64%Ј¬ТтЧФОТкыЩp¶шЩҸЩIЦйҢҡп—Ж·өДХјұИІ»”аФцјУЎЈ

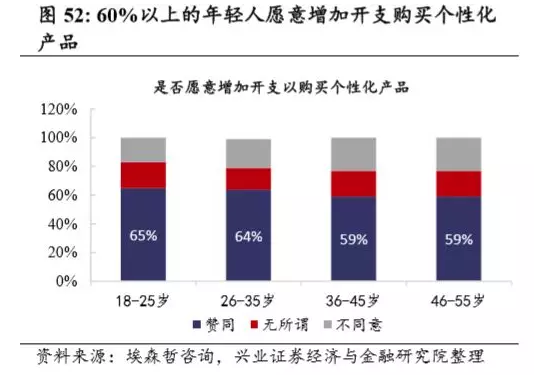

УЙУЪЦйҢҡЧғ?yЁӯu)й•rЙРПыЩMЈ¬ТтҙЛПыЩMХЯҢҰУЪЦйҢҡөДЧ·ЗуТІёь¶аЧ·ЗуӮҖРФәНӘҡМШЖ·О¶ЎЈёщ“ю°ЈЙӯХЬЧЙФғҲуёжЈ¬јs62%өДПыЩMХЯФёТвФцјУй_Ц§ТФЩҸЩIӮҖРФ»Ҝ®aЖ·Ј¬ЖдЦРДкЭpПыЩMИәуwҢҰУЪӮҖРФ»ҜөДРиЗуЧоһйҸҠБТЎЈ

ҪьДкбИЖрөДЦйҢҡЖ·ЕЖЕЛ¶аАӯЈЁPandoraЈ©өДЕdЖрЈ¬ТІУЎЧCБЛПыЩMХЯҢҰУЪЦйҢҡИХіЈПыЩMәНӮҖРФ»Ҝ®aЖ·өДПІҗЫЎЈЕЛ¶аАӯһйөӨыңёзұҫ№юёщөДЦйҢҡЖ·ЕЖЈ¬Әҡ„“(chuЁӨng)Ў°ҙ®п—КЦжңЎұёЕДоЈ¬ФКФSПыЩMХЯ°ҙХХЧФОТПІәГәНпLёсDIYФOУӢҪMәПҙ®п—КЦжңЈ¬«@өГПыЩMХЯЧ·ЕхЎЈ

ҸДҒҶМ«өШ…^(qЁұ)ҪьДкөДұн¬FҒнҝҙЈ¬ЖдФцЛЩёЯЯ_104.2%ЎЈ

ФЩ»Шо^ҝҙҝҙИэҙуёЫЩYЖ·ЕЖЈ¬ПаұИУЪҮшлHЖ·ЕЖҫщ“нУРҪӣөд®aЖ·Ј¬ИзҝЁөШҒҶөДЦёӯh(huЁўn)ЎўөЩ·ІДбөДБщЧҰг@ҪдЈ¬ОТҮшЖ·ЕЖөД®aЖ·Н¬Щ|»ҜұИЭ^ҮАЦШЎЈ

һйҪвӣQЯ@Т»Ҷ–о}Ј¬ЦЬҙуёЈй_КјНЖРР¶аЖ·ЕЖІЯВФЈ¬І»”аШSё»¶аФӘ»Ҝ®aЖ·ҪMәПЎЈ2016Д깫Лҫй_КјНЖіцT MARKЧФУРг@КҜЖ·ЕЖЎўЕcөПЛ№ДбөИәПЧчНЖіцӘҡјТКЪҷаЦйҢҡПөБРЎЈН¬•rЈ¬№«ЛҫбҳҢҰДкЭpИЛКРҲцНЖіцКЫғrЭ^өНөДMonologueЎўбҳҢҰңК»йЗаВГНЖіцSOINLOVEЈ¬јҡ·ЦПыЩMҝНИәЎЈБнНвЈ¬№«ЛҫТФ1.5ғ|ГАФӘКХЩҸёЯјүг@КҜЖ·ЕЖHearts On FireЈ¬ТФ«@өГЖдҫ«ХҝөДг@КҜЗРёо№ӨЛҮЎЈ

ЦЬЙъЙъөД¶ЁО»ёьһйёЯ¶ЛЈ¬ЗТ·eҳOЕcҮшлHЦӘГыЖ·ЕЖәПЧчЈ¬ФOУӢӮҖРФөДҪрп—Ж·Ј¬Жд®aЖ·өД•rЙРёРЭ^ҸҠЎЈјҜҲFЖмПВЯҖ“нУР°ьАЁЕcGucciЎўLady HeartәНSanrioВ“(liЁўn)ГыЖмЕһЖ·ЕЖЈ¬ГжПтҮшлHКРҲцЎЈҸД®aЖ·¶ЁО»ј°ФOУӢёРҒнҝҙЈ¬ЦЬЙъЙъФOУӢёРЭ^ҸҠЈ¬ө«ғrёсЭ^ёЯЎЈ

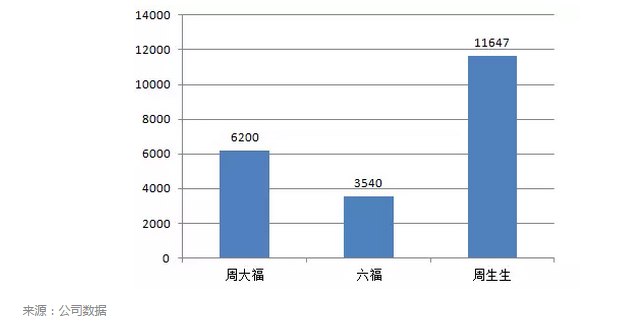

®”И»Ј¬ФҪКЗФOУӢёРЭ^әГөД®aЖ·Ј¬ғrёсТІФҪёЯЈ¬·ҙУіФЪёч№«ЛҫөД®aЖ·ҫщғrЙПЈ¬ЖдЦРЦЬЙъЙъ®aЖ·ҫщғrһй11,647ФӘЈ¬ЯhёЯУЪЦЬҙуёЈј°БщёЈЎЈТаУЙҙЛҝЙҝҙіцЈ¬БщёЈЧЯөДКЗғrёсУHГсВ·ҫҖЎЈ

лSЦшИэЛДҫҖЦР®aлAјүјҙҢўбИЖрЈ¬ЦйҢҡЕдп—ҢўіЙһйЛыӮғХГп@ӮҖРФЎўұн¬FЖ·О¶өД№ӨҫЯЈ¬І»Я^Ј¬ЛыӮғлmИ»ЧчһйПыЩMЦчБҰЈ¬ө«ЖдПыЩMДЬБҰПаұИУЪЎ°НБәАЎұ¶шСФИФЭ^ИхЎЈ

ТтҙЛҢҰУЪ®aЖ·ғrёсТІУРЭ^ёЯөДГфёРРФЈ¬ЛщТФФЪЦйҢҡРРҳI(yЁЁ)өДёӮ ҺПаҢҰјӨБТПВЈ¬РФғrұИҢўіЙһйкPжIөДёӮ ҺТтЛШЎЈ¶шҸДИэҙуЖ·ЕЖөД®aЖ·ҫщғrҒнҝҙЈ¬БщёЈөДҫщғrЭ^өНЈ¬ЧоДЬУӯәПОҙҒнПыЩMЦчБҰИэЛДҫҖіЗКРөДәПО¶ЎЈ

ИэЎўПыЩMЙэјүЈәПыЩMҪYҳӢёЯ¶Л»ҜЈ¬г@КҜПыЩMФцЛЩН»іц

ЦйҢҡЧғөГЖХј°»ҜЈ¬‘ӘУГ·¶ҮъТтҙЛЧғөГҸVйҹЈ¬Іў”UҙуБЛПыЩMХЯөДКРҲцЎЈө«Н¬•rФЪПыЩMЙэјүј°Оч·ҪөДУ°н‘ПВЈ¬ЦйҢҡПыЩMТаЪ…ПтёЯ¶Л»ҜЈ¬ЦйҢҡ®aЖ·®”ЦРөДЙЭіЮЖ·г@КҜЈ¬ҪьДкөДПыЩMФЪІ»”аМбЙэЎЈ

2016ДкЈ¬И«ҮшьSҪрКЧп—УГҪр611.17ҮҚЈ¬Н¬ұИПВҪө18.91%Ј¬¶шН¬ЖЪЙПәЈг@КҜҪ»ТЧЛщг@КҜҪ»ТЧБҝАЫУӢһй31ғ|ҝЛАӯЈ¬г@КҜҪ»ТЧҪро~АЫУӢһй44.5%Ј¬Э^ЙПДкН¬ЖЪН¬ұИФцйL7.38%ЎЈ

ёщ“юЩYБПЈ¬ҢҰұИГАҮшЯ_өҪ70%өДг@КҜПыЩMКРҲцқBНёВКЈ¬ОТҮшДҝЗ°ғHһй20%Ј¬ТвО¶“нУРг@КҜөДИЛ”өұИАэЯhЯhөНУЪ°l(fЁЎ)Я_ҮшјТЈ¬г@КҜКРҲцИФУРҫЮҙуқ“БҰЎЈБнТ»·ҪГжЈ¬ҸД“нУРЦйҢҡөДПыЩMХЯҒнҝҙЈ¬Т»ҫҖіЗКРөДПыЩMБҰЧоҸҠЈ¬ТтҙЛЖдг@КҜ“нУРВКЧоёЯЎЈ

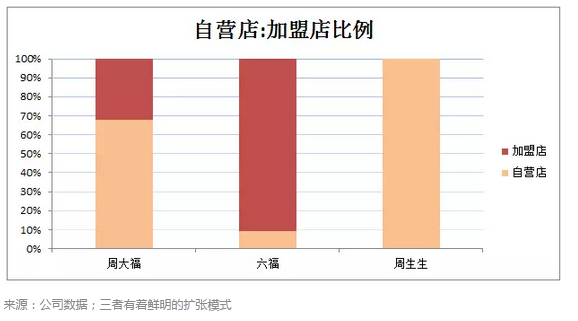

лSЦшПыЩMЙэјүЈ¬¶юҫҖіЗКР•юПИёълSТ»ҫҖіЗКРЦрІҪёЯ¶Л»ҜЈ¬г@КҜПыЩMұИАэҢўУРЛщМбЙэЈ¬¶шҢҰУЪИэЛДҫҖіЗКРЈ¬»щУЪПыЩMДЬБҰИФКЗЭ^ИхЈ¬ПыЩMұИАэМбЙэҢўӮИЦШУЪгKҪроҗ®aЖ·ЎЈЙЭіЮЖ·ПыЩMТвЧRлSЦшё»ФЈіМ¶Иіц¬FЈ¬¶шҢҰУЪХыӮҖРРҳI(yЁЁ)Ј¬УЙУЪЦйҢҡ®aЖ·өДГ«АыВКЭ^ьSҪрКЧп—ёЯЈ¬Я@ҢўУРАыУЪЖдйLЯhөДФцйLЎЈ

ҸДҝҙШӣҷаҒнҝҙЈ¬ҮшғИг@КҜҝҙШӣҷаЩYФҙПЎИұЈ¬ИэјТЖуҳI(yЁЁ)ҫщ“нУРІҝ·ЦФӯг@й_ІЙЙМҝҙШӣҷаЈ¬Я@ТІКЗёЫЩYЖ·ЕЖоIПИУЪҮшғИЖ·ЕЖөДғһ(yЁӯu)„ЭЎЈ

ҸДг@КҜ№ӨЛҮҒнҝҙЈ¬ЦЬҙуёЈЛщКХЩҸөДёЯјүг@КҜЖ·ЕЖHearts On Fire“нУРҫ«ХҝөДг@КҜЗРёо№ӨЛҮЈ¬ОҙҒнЖдг@КҜ®aЖ·•юёьјУё»УРёӮ ҺБҰЈ¬ҢўёьКЬ»ЭУЪПыЩMёЯ¶Л»ҜЎЈ

ҸДҙуЪ…„ЭҒнҝҙЈ¬ЦйҢҡПыЩMЙэјүөДпLҝЪЦчТӘФЪИэЛДҫҖіЗКРЎўИХіЈ»ҜЎўёЯ¶Л»ҜИэӮҖ·ҪГжЎЈ

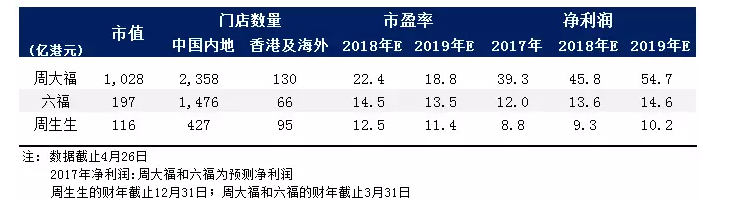

ЦЬҙуёЈјУҸҠІјҫЦИэЛДҫҖіЗКРЈ¬®aЖ·ФOУӢЕcРФғrұИЭ^ёЯЈ¬ҫCәПұн¬FЭ^әГЈ¬ОҙҒнҢўід·ЦКЬТжУЪПыЩMЙэјүЎЈТтҙЛЈ¬ҸДЈЧindТ»ЦВоAЖЪҢҰ‘ӘөДPEҒнҝҙЈ¬КРҲцҪoУиЦЬҙуёЈөД№АЦөТаЭ^ёЯЎЈ

ҢҰУЪ№АЦөЧоөНөДЦЬЙъЙъЈ¬лmИ»ИэХЯЦ®ЦРІўйTөкФцЛЩКЗЧоёЯЈ¬І»Я^»щУЪпLҝЪЦчТӘФЪИэЛДҫҖіЗКРЈ¬ФЩҝј‘]өҪРФғrұИТтЛШЈ¬ЦЬЙъЙъЭ^ёЯјүөДБгКЫғrОҙұШДЬНкИ«КЬЗаІAЎЈ

·ҙУ^Ј¬БщёЈөД№АЦөФЪғЙХЯЦРйgЈ¬®aЖ·ғrёсТаКЗ®”ЦРЧоөНЈ¬јУЙП№«ЛҫТ»ЦұФЪИэЛДҫҖіЗКРЦШьcёыФЕЈ¬ҢўЦчБҰКЬ»ЭУЪПыЩMБҰПВіБј°ЦйҢҡИХіЈ»ҜғЙ·ҪГжЎЈ

ёщ“юНщҝғЈ¬БщёЈөД№Й–|ҷаТж»ШҲуВКЖҪҫщТаёЯУЪЦЬҙуёЈәНЦЬЙъЙъЈ¬ТвО¶Ҫӣ IР§ВКТаЭ^әГЎЈБщёЈҪьДкТаМбёЯБЛЕЙПўВКЦБЦЬҙуёЈөДЛ®ЖҪЈЁ50%ТФЙПЈ©Ј¬ЦЬЙъЙъөДЕЙПўВК„tҫSіЦФЪ40%Л®ЖҪЎЈ

І»Х“ҸД№АЦөҒнҝҙЎўйTөкІјҫЦ»тКЗ®aЖ·В·ҫҖЈ¬БщёЈөДРФғrұИКЗИэХЯЦРЧоёЯЈ¬¶шЗТ№«ЛҫөД№Й–|ҷаТж»ШҲуВКј°ЕЙПўВКТаЭ^јСЎЈ

ПыЩMЙэјүКЗТ»ӮҖІ»ҝЙҝ№ҫЬөДҙуЪ…„ЭЈ¬ПаРЕДгФЪЙъ»оЦРТІДЬуwтһІ»Н¬іМ¶И»т·NоҗөДПыЩMЙэјүЈ¬ҝЙДЬФЪДгЧФЙнЎў»тКЗЙнЕФИЛөДПыЩMЙПЎЈ

лSЦшШ”ё»ФцјУЈ¬ФЪЦйҢҡПыЩMҢУГжЙПЈ¬І»Х“ДРРФ»тЕ®РФөДПыЩMо~¶И¶јҢўлSЦ®ФцјУЈЁЧоҪKКЬ»ЭөДҝЙДЬ¶јғAПтЕ®РФЈ©ЎЈИз№ыЕ®ЕуУС»тБнТ»°лГчСФПЈНыКХөҪЦйҢҡКЦп—Ччһй¶YОпЈ¬Я@ҢҰУЪДРКЛҒнХfЈ¬ХэИзПыЩMЙэјүТ»ҳУКЗТ»·NІ»ҝЙҝ№БҰЈ¬ДЬЧцөДЦ»КЗЯx“сё¶¬F»тЛўҝЁЎЈ

ТӘҢҰӣ_Я@·NІ»ҝЙҝ№БҰЈ¬Н¶ЩYУЪЦйҢҡ№ЙҝЙДЬКЗТ»ӮҖЧоУРР§өДЮk·ЁЈ¬Та•юБоРДм`өГөҪ°ІОҝЈ¬ЦБЙЩҝЙТФУXөГЧФјәҢҰХыӮҖЦйҢҡРРҳI(yЁЁ)өДЎ°ҫЮҙуЎұШ•«IДЬ·ҙрҒФЪЧФЙнөДН¶ЩYЙП°ЙЈҝ