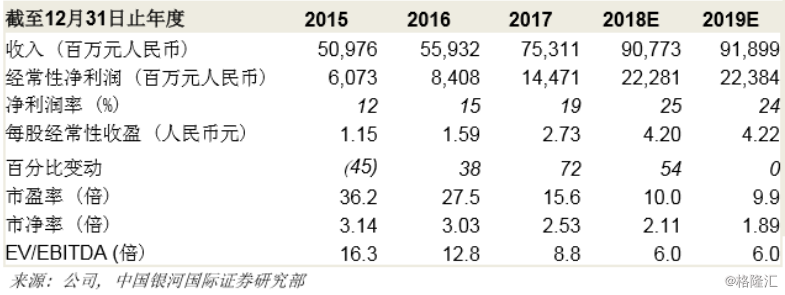

目標(biāo)價(jià):59.50港元

我們認(rèn)為,銅陵海螺臨時(shí)停產(chǎn)對(duì)海螺水泥今年的盈利影響非常有限。由于銅陵海螺是銅陵市的主要納稅大戶之一,我們認(rèn)為市政府將與銅陵海螺緊密合作梳理環(huán)保問題。基于2.5倍2018年市凈率,我們維持買入評(píng)級(jí),H股目標(biāo)價(jià)59.50港元(A股目標(biāo)價(jià):45.10元人民幣)。同時(shí),制約海螺水泥H股價(jià)表現(xiàn)的兩個(gè)因素正在消褪,即是(i)海螺創(chuàng)業(yè)(0586.HK)的估值相對(duì)較低;(ii)海螺水泥-A的折讓相對(duì)較深。

銅陵海螺并無違法。5月,海螺水泥全資子公司銅陵海螺收到銅陵市環(huán)保局及銅陵市港航(地方海事)管理局發(fā)出的《關(guān)于立即停止碼頭作業(yè)的緊急通知》,銅陵海螺碼頭被要求停止作業(yè)。

該碼頭位于當(dāng)?shù)厮畯S取水口二級(jí)保護(hù)區(qū)范圍內(nèi)。由于該碼頭是銅陵海螺各廠房的水泥和熟料產(chǎn)品水路發(fā)運(yùn)及原煤進(jìn)廠的重要通道,該碼頭的停止作業(yè)也導(dǎo)致銅陵海螺在5月下旬停產(chǎn)。發(fā)出停產(chǎn)令主要是由于中央政府3月啟動(dòng)了一項(xiàng)特別行動(dòng)計(jì)劃,該計(jì)劃要求對(duì)一級(jí)和二級(jí)飲用水源儲(chǔ)備進(jìn)行清理和升級(jí)。銅陵海螺強(qiáng)調(diào),已取得了所有必需的許可證,而銅陵海螺碼頭停止作業(yè)

財(cái)務(wù)影響極微。對(duì)于何時(shí)恢復(fù)運(yùn)營,現(xiàn)時(shí)雖沒有明確的時(shí)間表,但我們認(rèn)為這對(duì)海螺水泥的財(cái)務(wù)影響將不大。首先,銅陵海螺2017年占海螺水泥總凈利潤的5.52%。我們并不認(rèn)為停產(chǎn)會(huì)持續(xù)很長時(shí)間。由于銅陵海螺是銅陵市的主要納稅大戶之一,我們認(rèn)為市政府將與銅陵海螺緊

密合作梳理環(huán)保問題。同時(shí),海螺水泥已組織對(duì)長江沿岸其余生產(chǎn)廠進(jìn)行核查和審查。其他生

產(chǎn)廠不存在類似的情況或風(fēng)險(xiǎn)。

限制股價(jià)表現(xiàn)的兩大因素正在消褪。在過去幾個(gè)月,我們提到有兩個(gè)技術(shù)因素影響海螺水泥的股價(jià)表現(xiàn):(i)海螺創(chuàng)業(yè)的估值相對(duì)便宜;(ii)海螺水泥-A的股價(jià)折讓相對(duì)較深。這兩個(gè)因素一直在消褪。對(duì)于(i),海螺水泥的應(yīng)占市值/海螺創(chuàng)業(yè)的市值已從>110%下降至約80%(圖2),更符合現(xiàn)時(shí)的利潤貢獻(xiàn)(海螺水泥貢獻(xiàn)海螺創(chuàng)業(yè)2017年凈利潤的84%)。因此海螺創(chuàng)業(yè)不再是投資海螺水泥的另一便宜選擇。對(duì)于(ii),海螺水泥-H相對(duì)于海螺水泥-A的股價(jià)溢價(jià)已從4月底的17%收窄至目前的9%左右,接近三年平均水平6.4%。