啤酒的歷史可以追溯到8000年前,最直接的證據(jù)是古巴比倫的貴族們已經(jīng)長起了啤酒肚。

相較白酒,啤酒生產(chǎn)工藝簡單,容易大批量生產(chǎn),同時保質(zhì)期短,受制于運輸半徑。正是基于這樣的產(chǎn)品特點,中國啤酒市場過去幾十年做大的基本商業(yè)模式就是地方并購+渠道整合,提高覆蓋面積,縮短運輸半徑。

1996年,青島啤酒面對洋啤酒和國內(nèi)同行新銳的沖擊,市場份額急劇萎縮,企業(yè)效益連年滑坡。新任掌門彭作義受命于危難之間,借地方酒企經(jīng)營不善的契機,掀起排山倒海的并購風(fēng)暴,低成本收購了超過40家酒廠。

僅用了三年,青啤就重新奪回了啤酒業(yè)的第一把交椅。

2001年,彭作義游泳時心臟病發(fā)作逝世,這場青啤的兼并戰(zhàn)戛然而止。華潤雪花則趁機超車,在東北、華南、西南市場按著模版大肆并購,擴大產(chǎn)能,最終奠定了今天的四強格局:

老大雪花、老二青啤、老三百威英博、老四燕京。

不過,隨著消費升級時代的來臨,中國啤酒市場逐漸從“拼量”走向“拼質(zhì)”,過去的并購模式不“靈”了。

2017年,中國啤酒行業(yè)累計產(chǎn)量4401.05萬千升,同比下滑0.7%,連續(xù)第4年下滑。今天的消費者更青睞進口啤酒、精釀啤酒,工業(yè)化啤酒市場連年滯漲。

▲啤酒行業(yè)增速繼續(xù)下滑,第四大啤酒企業(yè)燕京啤酒業(yè)績早在2015年就受到了影響。

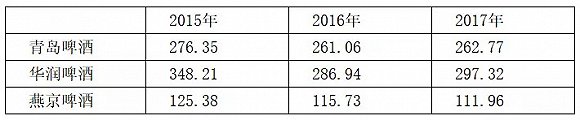

我們從國內(nèi)三強(華潤雪花、青島啤酒、燕京啤酒)的財報中確實看到了,啤酒市場疲態(tài)的一些數(shù)據(jù):

三家都是以啤酒為主營業(yè)務(wù)的公司,制作的每一升啤酒最后都會匯總到這個數(shù)據(jù)上。也就是說,營收收入的走勢大概就能看出這個市場的趨勢。

通過數(shù)據(jù)可以發(fā)現(xiàn),以2015年為對比點,三家的營業(yè)收入都呈現(xiàn)下滑的趨勢。國內(nèi)市場對于三巨頭產(chǎn)品的興趣正在下滑。

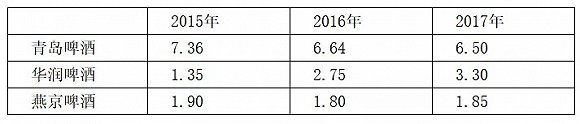

一般情況下,存貨周轉(zhuǎn)率上升,說明產(chǎn)品暢銷;存貨周轉(zhuǎn)率下降,說明產(chǎn)品滯銷或囤貨惜售。

在消費升級的市場里,存貨周轉(zhuǎn)率能夠在一定程度上呈現(xiàn)產(chǎn)品的市場表現(xiàn)能力。

通過數(shù)據(jù)對比,近三年來,老大華潤雖然賣得不錯,但曾經(jīng)賣得最快的青島啤酒和局部豪強燕京啤酒,總體都呈現(xiàn)下降趨勢。在人人都要跑步健身的時代里,工業(yè)化量產(chǎn)的啤酒與啤酒肚正在被消費群體遠(yuǎn)離。

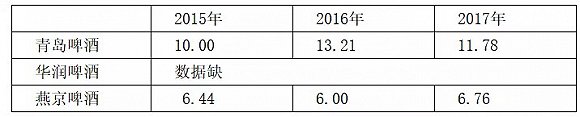

對經(jīng)銷商預(yù)收賬款,意味著廠商對經(jīng)銷商先款后貨,意味著賬期優(yōu)勢。

對于渠道商業(yè)模式主要采取經(jīng)銷商結(jié)構(gòu)的公司,預(yù)收賬款可以衡量渠道話語權(quán),比重越高則話語權(quán)越大。

綜合三年來看,在一個整體下滑的行業(yè)里,主動給青啤和燕京下定金拿貨的經(jīng)銷商們,幾乎沒有增長。那些年把皮卡停在廠前等貨的場景,已經(jīng)一去不復(fù)返。

通過前3項數(shù)據(jù)的分析,我們似乎能夠描繪出一個正在下滑的國內(nèi)啤酒市場,究其核心背景,其實是工業(yè)化量產(chǎn)的產(chǎn)品跟不上消費升級的市場。

為適應(yīng)新的市場需求,青島啤酒適時推出了奧古特、鴻運當(dāng)頭、經(jīng)典1903、純生等中高端產(chǎn)品,雪花也有臉譜、勇闖天涯等高端嘗試。

在“拼量”到“拼質(zhì)”的轉(zhuǎn)變過程里,誰是真正的市場潛力股?誰才最有資格挑戰(zhàn)百威英博?

翻開各位的年報,大家都賺錢了。