天風海外:赴韓游分流訪港客,六福集團(00590)增長承壓

收入三年連跌后首次同比轉(zhuǎn)正,業(yè)績大增35%

六福(00590)發(fā)布FY2017/18(截止2018-3-31)業(yè)績,受益零售市場景氣度提升,收入146億港元,同比漲13.8%,在連續(xù)三年下跌后首次同比轉(zhuǎn)正。歸母凈利潤同比漲34.7%至14億港元,主要由于毛利率穩(wěn)中微升0.1%至25.7%同時經(jīng)營開支占收入比重由16.8%下降至15.9%。但公司指引FY19資本開支增至10億港元。末期股息0.55港元,全年共派息1.1港元,派息比率47.2%。

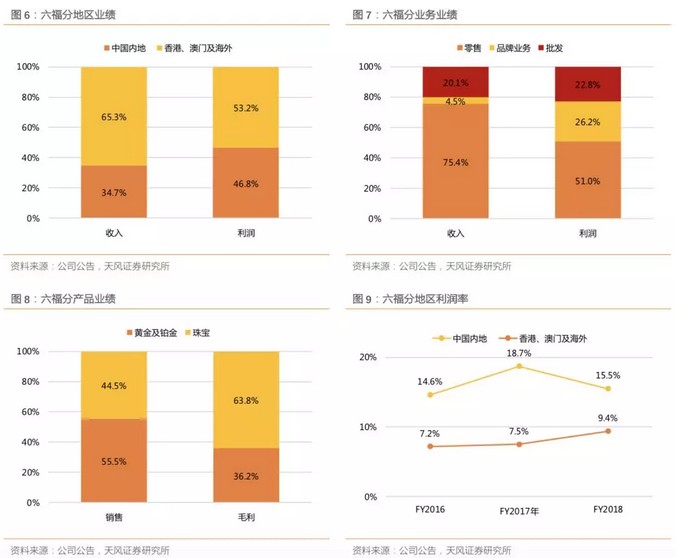

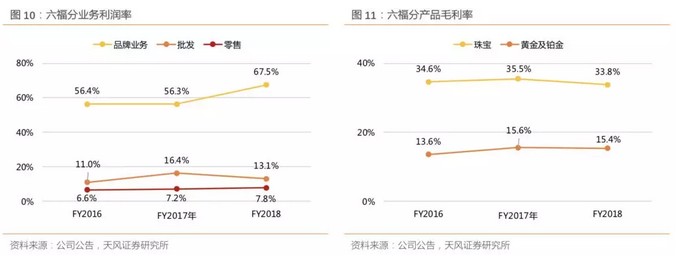

黃金仍是公司最受歡迎產(chǎn)品,黃金及鉑金銷售同比增10%至77億港元,占比56%,毛利率15%保持平穩(wěn)。珠寶首飾銷售同比增17%至62億港元,毛利率因公司下調(diào)珠寶首飾批發(fā)價格以應對市場競爭而降1.7%至33.8%。港澳珠寶ASP同比分別降40%和14%至2800港元和5700澳門元,內(nèi)地ASP 3000元與去年持平。分業(yè)務來看,零售收入同比增14%至110億港元,占比75%。因品牌店數(shù)目增加,批發(fā)業(yè)務收入同比增9.6%至29億港元,占比20%;品牌業(yè)務收入同比增27%至6.5億港元,占比5%。

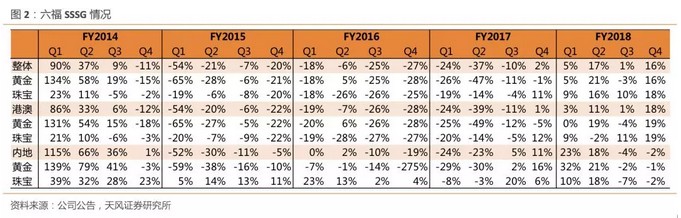

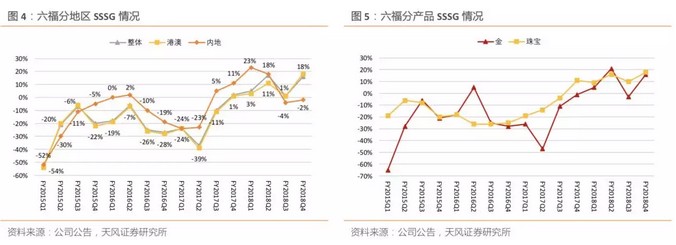

公司整體同店銷售自連續(xù)三年下跌后首次同比轉(zhuǎn)正至9.2%,港澳同店銷售增長9.4%,內(nèi)地同店銷售增長4.6%。香港仍是公司最主要收入來源,收入同比增7%至67億港元,占比65%。內(nèi)地收入同比增23%至51億港元,占比35%,由于以高利潤率的品牌模式為主,利潤占比達47%。全年凈增店137間,其中134間位于內(nèi)地。FY19內(nèi)地店鋪目標為凈增長不少于120間。同時公司欲大力發(fā)展電子商務業(yè)務,目標收入增長30%。截止2018年3月31日,公司擁有1642間店鋪,其中1561間位于內(nèi)地,58間位于港澳。

港資珠寶品牌先天優(yōu)勢猶在,但赴韓游潛在分流香港市場不可忽視

港資珠寶零售商具備高性價比、坐擁內(nèi)地和香港兩大市場以及稀缺性三大先天優(yōu)勢。本輪香港珠寶市場回暖主要受益訪港人數(shù)增長,疊加匯率因素利好以及港澳同類產(chǎn)品價格本就較大陸地區(qū)低約20%,游客消費意愿提升。

據(jù)香港統(tǒng)計局,4月內(nèi)地訪港旅客同比漲15%,香港珠寶鐘表及名貴禮物同比增24.6%。在年報會議中公司也表示4月至今港澳地區(qū)同店銷售漲逾20%。下半年新基礎(chǔ)建設(shè)貫通臨近,估計長期釋放約2270萬/年的新增客流,但尚需考慮對原有陸路游客蠶食。

也看好隨著港珠澳大橋和廣深港高鐵順利通車,深港澳珠四大城市的1小時交通圈打通。但另一方面,赴韓旅游可能分流赴港旅客的潛在影響不可忽視,同時近期人民幣呈貶值趨勢也可能會影響沖著高性價比而來的旅客消費意愿。據(jù)韓國旅游發(fā)展局數(shù)據(jù),4月赴韓中國游客同比大增61%達36.6萬。

高性價比定位迎合中產(chǎn)消費升級,品牌下沉三四線市場競爭激烈

六福以其中高端輕奢定位和高性價比產(chǎn)品瞄準內(nèi)地中產(chǎn)階級,正迎合三四線城市消費升級趨勢。配合產(chǎn)品定位,六福在內(nèi)地門店擴張也以三四線城市為主,分銷渠道以加盟店為主,自營店為輔。

預計公司三四線城市的加速布局,將進一步享受由消費升級帶來的巨大市場。但目前內(nèi)地三四線珠寶市場呈現(xiàn)強競爭局面,公司面臨香港和大陸的多家珠寶商對手,且各品牌產(chǎn)品及名字之間差異化較小,未來市場份額擴張或?qū)⒊袎骸Y18三線以下同店銷售增長3%,下半財年因公司不愿過多降價壓低毛利率,促銷力度不及同行,銷售較上半財年同店銷售增長20%有所放緩。

仍然看好六福的中高端港資品牌定位以及內(nèi)地渠道下沉的店鋪布局,伴隨下半年廣深港高鐵開通,預計FY19公司港澳地區(qū)將取得雙位數(shù)增幅,在內(nèi)地市場實現(xiàn)單位數(shù)增幅。但赴韓游或?qū)⒎至鞲案勐每停夜緝?nèi)地市場發(fā)展承壓,再加上當前P/E 13.1x,雖與龍頭周大福相比較低,但相對內(nèi)地老鳳祥而言并無過多估值優(yōu)勢。下調(diào)公司目標價至35港元,根據(jù)預期公司FY2019 EPS2.6港元,對應P/E 13.5x,下調(diào)至“增持”評級。

風險提示:宏觀經(jīng)濟與零售行業(yè)疲軟,珠寶飾品銷售不及預期等。