可能有少許的品牌優(yōu)勢(shì)(口碑好)。

那么公司有如此高的毛利不是通過提價(jià),所以我猜測(cè)公司一定是用過成本端來來獲得這么高的毛利率。

我們?cè)賮砜磧衾蕦?duì)比:

這個(gè)表一列。可以離我們的猜測(cè)更近一步了。

在毛利率方面與海螺水泥最接近的一家公司是寧夏建材(SH:600449),十年均值只差零點(diǎn)幾。但是在凈利率方面只有11.83。

換句話說雖然寧夏建材的毛利率和海螺水泥的毛利率旗鼓相當(dāng)。但是就是沒海螺水泥掙的多。而且我們還沒考慮規(guī)模的影響,寧夏建材營(yíng)收只有43億連海螺水泥的零頭都沒有,因此真實(shí)的盈利更是差十萬八千里。

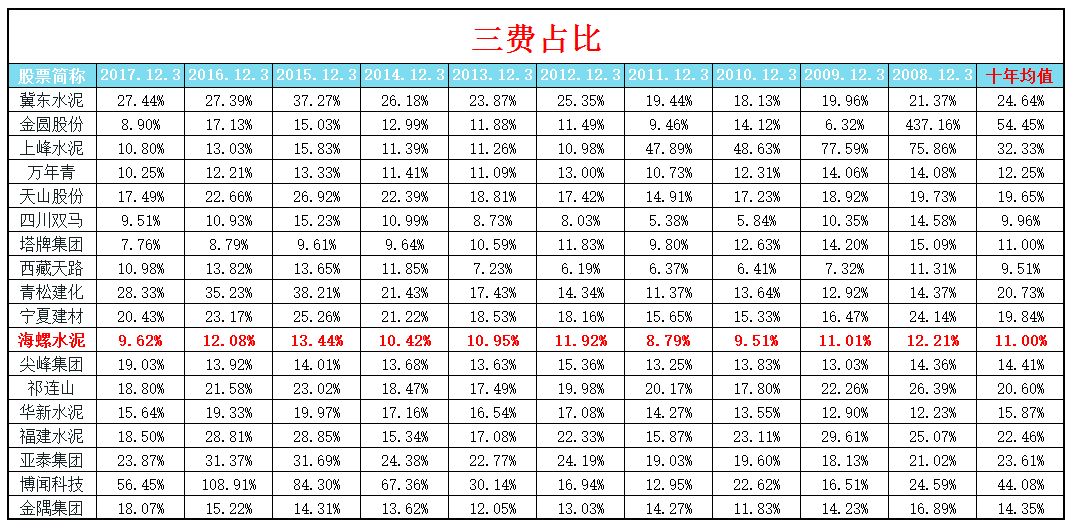

我們?cè)趯?duì)比其他幾家公司。大家稍微的翻看就知道,其實(shí)海螺水泥轉(zhuǎn)化的利潤(rùn)是最多的。(不考慮規(guī)模的影響)毛利率高,凈利率更高肯定是因?yàn)轭~外付出的成本要比同行低。所以我們需要分析一下三費(fèi)占比。

根據(jù)表格 我們從歷年均值可以看出只有兩家公司在海螺水泥之下。

至少我們從這點(diǎn)來看,海螺水泥在同行業(yè)中三費(fèi)控制是比較低的這也印證了我們上面的猜測(cè)。海螺水泥的護(hù)城河,很大一部分是依靠規(guī)模優(yōu)勢(shì)而造成的低成本。

再說說這幾家比海螺水泥低的公司,他們目前來看在數(shù)據(jù)方面確實(shí)很低,這只是個(gè)結(jié)果,但是大家翻看年報(bào)的具體數(shù)據(jù)在和同行對(duì)比(這里不做羅列)你就知道。

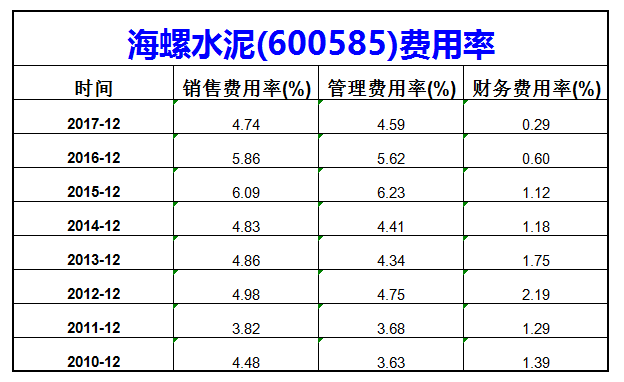

海螺水泥在同行中的銷售費(fèi)用,和管理費(fèi)用是同行中最高的,甚至有的相差好幾十倍。

那么這些費(fèi)用這么高是不是不好的呢?用兩個(gè)指標(biāo)就可以解決,一個(gè)是銷售費(fèi)用率一個(gè)是管理費(fèi)用率。其公式就是各項(xiàng)數(shù)據(jù)和主營(yíng)收入之比,他們是用來衡量是否各項(xiàng)費(fèi)用過高/過低的:

經(jīng)過近幾年的數(shù)據(jù)對(duì)比,我們其實(shí)可以發(fā)現(xiàn),海螺水泥的各項(xiàng)費(fèi)用率都屬于一個(gè)合理范圍,畢竟公司的規(guī)模如此之大,撐起這么大一個(gè)攤子肯定不容易。

相反這可能還是好事,這讓我想起了伊利股份(SH:600887)。

伊利股份的規(guī)模在同行業(yè)中也是比較大的。而且伊利股份還在不斷的擴(kuò)張。伊利股份的銷售費(fèi)用就比較高,甚至比很多同行的凈利潤(rùn)都要高出很多。

伊利每年花這么大的費(fèi)用在各種綜藝,電視打廣告(跑男)使得觀眾對(duì)伊利的品牌不斷的強(qiáng)化,最終伊利越做越大,別的企業(yè)怎么跟進(jìn)?

要知道很多企業(yè)凈利潤(rùn)可能都不如伊利打廣告花的錢,所以這是一個(gè)贏家通吃的時(shí)代。

目前分析了這么多了大家很容易發(fā)現(xiàn)一個(gè)這些公司的通病,每一項(xiàng)數(shù)據(jù)的對(duì)比排名靠前的公司除了海螺水泥基本都是不固定的,也就是說他們這些公司單單從數(shù)據(jù)方面來看,只有某一項(xiàng)是比較好看的。

而海螺水泥就不同了,我們分析護(hù)城河也有一定的篇幅了,幾乎每項(xiàng)數(shù)據(jù)的比較它的排名都很靠前,這說明什么?說明公司的護(hù)城河確實(shí)是有的,至于是哪一方面,我個(gè)人認(rèn)為在規(guī)模優(yōu)勢(shì)和優(yōu)化的流程是占大頭的。而我們分析了這么多始終在圍繞著成本立足。

總結(jié):海螺水泥存在護(hù)城河,但并不是牢不可破。雖然有口碑但是不足以構(gòu)成品牌優(yōu)勢(shì),我聽過非耐克衣服不穿,但從來沒聽過非海螺水泥不用。

因?yàn)樗嗟耐|(zhì)化比較嚴(yán)重,各個(gè)公司的產(chǎn)品差別其實(shí)不大。經(jīng)過分析海螺水泥有著豐富的石灰石資源、極具規(guī)模優(yōu)勢(shì)的生產(chǎn)線、以及集中高效的管理,從而構(gòu)成了海螺的生產(chǎn)端的成本優(yōu)勢(shì)的護(hù)城河。

也就是說,未來如果公司削弱營(yíng)銷;規(guī)模等的投入,這就需要我們多加關(guān)注了。

盈利與成長(zhǎng)能力在同行業(yè)中處于領(lǐng)先地位

盈利能力的分析方法有很多,甚至就包括我們上文提到的毛利率和凈利率,事實(shí)上在上面的分析過程中多多少少其實(shí)也透露出該公司的盈利能力。

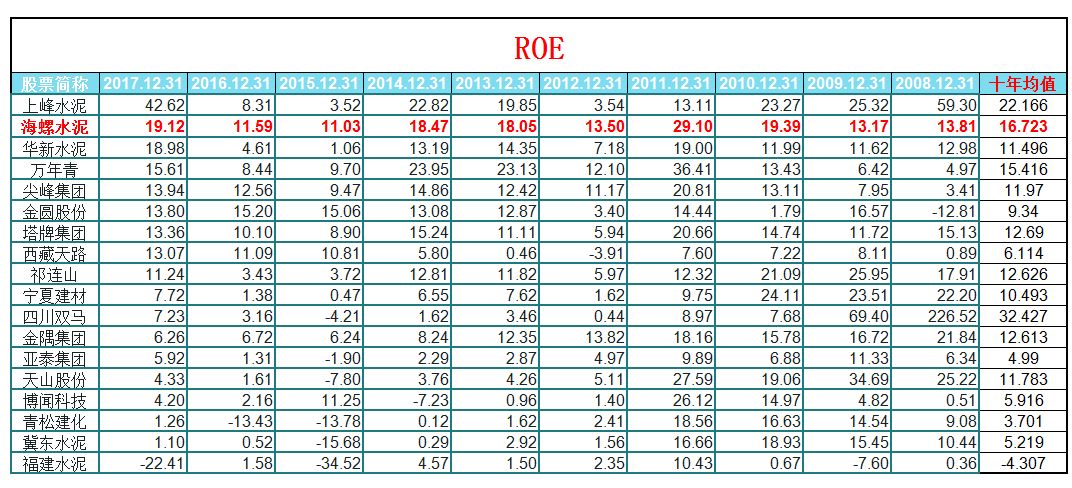

而這里再次聚集盈利能力時(shí),我們只用近十年的水泥行業(yè)的ROE來做分析。

從該項(xiàng)統(tǒng)計(jì)表格所知,海螺水泥的平均ROE大于15%。這符合我們所說的盈利較強(qiáng)的公司的標(biāo)準(zhǔn)。

當(dāng)然里面有很多公司的ROE均值是畸高的,在細(xì)細(xì)觀察大家可能會(huì)發(fā)現(xiàn)公司的歷年數(shù)據(jù)波動(dòng)的很厲害,比如說四川雙馬(SZ:000935),他在2008年的時(shí)候竟然是226%,在看后幾年竟然有出現(xiàn)了負(fù)值。

一般來說像這樣的公司我基本是直接忽略掉的,這樣的公司肯定是有某方面的問題的,我們不分析它沒必要把時(shí)間浪費(fèi)在這樣一家公司身上。

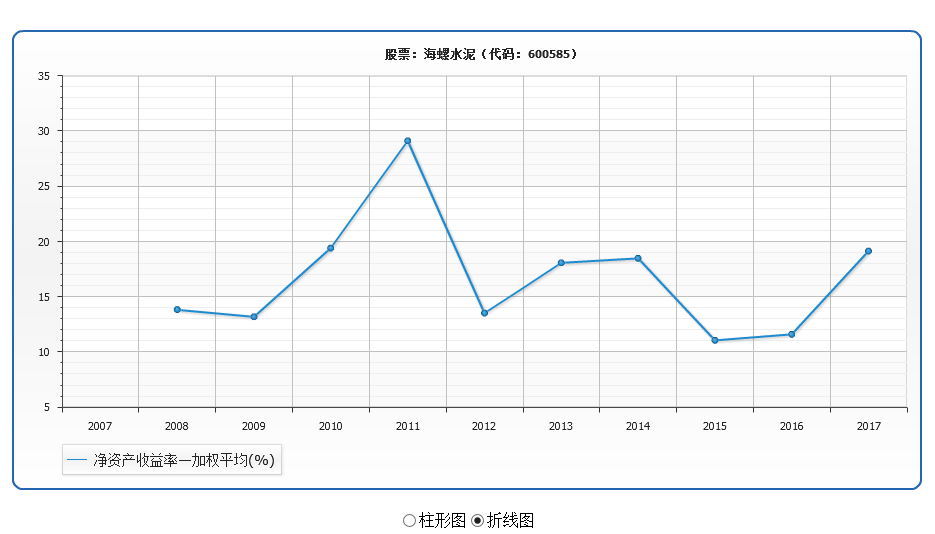

再有,我們從ROE歷年變化的折線圖可以看出:

1)公司的ROE基本和水泥行情掛鉤,比如2015年水泥行業(yè)不景氣,隨著ROE也大幅下跌。

2)水泥行業(yè)這種強(qiáng)周期行業(yè)是隨著經(jīng)濟(jì)大環(huán)境的波動(dòng)而波動(dòng)的,海螺水泥也不例外。

3)既然這樣,那么判斷行業(yè)的周期也是我們應(yīng)該考慮的了。這就需要需要我們考慮大環(huán)境的層面,來判斷公司未來的趨勢(shì)。(這個(gè)放到后面會(huì)分析)

盈利能力的分析有很多指標(biāo),后來之所以沒有逐個(gè)個(gè)分析,一是因?yàn)樵谑占@些數(shù)據(jù)的時(shí)候,不論是凈利率也好毛利率也罷,或者是ROE于ROIC也好,不管怎么樣,十年來他們的走勢(shì)基本一致基本和水泥行業(yè)大環(huán)境一致,這很“周期行業(yè)”。

其次,盈利能力的分析其實(shí)是貫穿整個(gè)分析文章的始終的,后面再分析其他方面的時(shí)候也會(huì)不斷的進(jìn)行補(bǔ)充。

總的來說,海螺水泥的盈利能力在同行業(yè)中屬于領(lǐng)先地位(后面的分析會(huì)不斷驗(yàn)證),但是水泥本身的特質(zhì)使得該行業(yè)的盈利與周期是正相關(guān)的,海螺水泥也不例外。

所以判斷公司的盈利能力與下面我要說的成長(zhǎng)能力,對(duì)于整個(gè)行業(yè)的現(xiàn)狀把握是必不可少的。

成長(zhǎng)能力一般來說就我而言,是基于兩個(gè)維度來的考慮。

第一是根據(jù)公司歷年的的各項(xiàng)數(shù)據(jù),來推測(cè)未來。正所謂“回首過去,展望未來”。當(dāng)然這也是大家常用的方法。

而第二個(gè)維度,卻有本質(zhì)的不同了,就是站在現(xiàn)在看未來,即我們根據(jù)現(xiàn)在市場(chǎng);公司主營(yíng)業(yè)務(wù)的市場(chǎng)空間;等等這些情況配合上公司目前的狀況來判斷公司的成長(zhǎng)空間是有多大?