ұҫЖӘБгКЫРРҳIЕeЕЖ·ЦОцҒнЧФҮшМ©ҫэ°ІЈ¬ЛыӮғөДҪЁЧhКЗФціЦЮr®aЖ·ЎўАПшPПйЎў¶хОдЙМЎЈ

ҪьИХҒнлUЩYЕeЕЖҷMРРЈ¬ИfҝЖҝШ№ЙҷаЦ® ҺЙхЦБСЭА[іЙёч·NлҠУ°„ЎұҫЎЈБгКЫРРҳIАпЈ¬ҙуЙМЎўҡWҒҶЎўәП°ЩјҠјҠұ»ЕeЕЖЈЁҙуЙМҡWҒҶҫщ¶ю¶Иұ»ЕeЈ¬ҙуЙМФӯҙу№Й–|іЦ№ЙұИАэТСұ»°І°оі¬ФҪЈ©Ј»ЧчһйБгКЫСРҫҝҶTЈ¬ҙЛЗ°ОТӮғТСҪӣҡv”өЭҶ®aҳIЩYұҫФціЦЎЈө«ОТӮғХJһйЈ¬Я@ҙОЭ^ТФНщУРЛщІ»Н¬Јә

1Ј©ҙЛҙОлUЩYһйКІГҙјҜЦРЕeЕЖЈҝ

ҙЛЗ°®aҳIЩYұҫЕeЕЖНщНщ°lЙъФЪҪӣқъЦЬЖЪөЧІҝЈ¬іцУЪҢҰҪӣқъФцйLРО„ЭөДҝҙәГј°ЧФЙнҪӣ IДЬБҰөДЧФРЕЈ¬КРҲцЭ^һйЦшГыөД°ьАЁГҜҳIПөЈЁҢҰіЙЙМЎўЙМҳIіЗЎўІіәЈОпБчЎўЙоҮшЙМЎўҙуЙМЎўгyЧщөИҫщҪӣҡvЯ^ЕeЕЖЈ¬Іў«@өГіЙЙМЎўІіәЈОпБчЎўЙМҳIіЗөИҝШЦЖҷаЈ©ЎўгyМ©ПөЈЁЕcОдқhҮшЩY”өҙО ҺҠZ¶хОдЙМҝШЦЖҷаЈ©өИЎЈ®aҳIЩYұҫЕeЕЖ¶аТФ«@ИЎҝШЦЖҷаһйДҝөДЈ¬КЗРРҳI°lХ№»ШЕҜөД·eҳOРЕМ–ЎЈ

Из№ыХf®aҳIЩYұҫКЗ»щУЪӯhҫі·ҙЮDЎўЧФЙнҢЈҳIРФөДТҺДЈ»ҜХыәПЈ¬ДЗГҙҪрИЪЩYұҫ„tКЗФЪЦрАыДҝөДПВөДЕдЦГҫИЪHЎЈёщ“юңyЛгЈ¬ұҫЭҶЕeЕЖөДлUЩYЖуҳIҪoУиҝН‘фИfДЬлUҪYЛгАықҷВКФЪ5%ТФЙПЈ¬Из№ыҜBјУЗюөАіЙұҫТФј°пLлUКХТжЈ¬ЩYҪріЙұҫҝЦФЪ7%ЙхЦБ8%ТФЙПЈЁёРЦx·ЗгyҪMН¬КВЦ§іЦЈ©Ј¬ёЯ°әөДЩYҪріЙұҫҙоЕдІ»ҙ_¶ЁөДН¶ЩYКХТжЛЖәхәЬлyұ»ҪвбҢЎЈ

ҸДЕдЦГөДҪЗ¶ИҒнҝҙЈ¬ұҫҙОұ©„У…sЛЖәхФЪЗеАнЦ®ЦРЎЈҮшғИЩYұҫЩ~‘фІ»НкИ«й_·ЕЈ¬ЩYұҫФЪЕдЦГЙПҢўФЪҮшғИҢҚуwЕcМ“”MҪӣқъйgҒн»Шҙ©ЛуЎЈҪӣқъПВРРЎў®aҳI»ШҲуҗә»ҜЈЁУИЖдКЗҢҰ2016ДкөДПВРРоAЖЪЈ©Ј¬ЩYұҫөД®aҳI»ШҲуВКУРұ»ЩYҪріЙұҫ“фҙ©ҝЙДЬЎЈИҘДкТС°lЙъҹoпLлUКХТжВКПВҪөҢ§ЦВ·ҝөШ®aөИҢҚуwЩYҪрИлКР¬FПуЈ¬лUЩYЩYҪріЙұҫФЪҢҚуwЕcгyРРіЙұҫЦ®йgЈ¬ҪӣқъА^АmПВРРұ»”DИл¶юјүКРҲцөДҝЙДЬРФКЗҪ^ҢҰҙжФЪөДЎЈҙуБҝШ”„ХН¶ЩYөДЕeЕЖКЗЕдЦГІЯВФөДҷаТЛЦ®УӢЈЁҢўҒнҝЙДЬ«@АыНЛіцЈ©Ј¬ҝШЦЖІҝ·ЦғһЩ|ЩY®aЛщҢЩҷа„tКЗҪKҳOДҝҳЛЈЁЖуҳIЮDРНЯүЭӢЈ©ЎЈ

2Ј©БгКЫРРҳIҢҰлUЩYөДОьТэБҰФЪДДАпЈҝ

ҸДҙЛЗ°өДҳI„ХҪYҳӢІ»лyҝҙіцЈ¬лUЩYҢҰ·ҝөШ®aҫЯӮдМмЙъөДзҠҗЫЈЁҙЛЗ°·ҝөШ®aұгКЗЦШТӘөДН¶ЩYоIУтЈ©Ј¬ИfҝЖұ»”ө¶ИҸҠЕeТІҫНІ»лyАнҪвБЛЎЈБгКЫРРҳIҫЯӮдўЩоҗ·ҝөШ®aҢЩРФЈ¬ПакPЖуҳIҙуІҝ·Ц№«ЛҫЛщҢЩЩY®aһйЙМҳIОпҳIЈ¬Чғ¬Fлy¶ИЭ^РЎЗТЦШ№АғrЦөҫЯӮдТзғrЈ»ўЪөдРНөДХэ¬FҪрБчРРҳIЈ¬Щ~ЖЪһйХэЈЁЯMШӣУРЩ~ЖЪЈ¬дNКЫһй¬FҪрЦ§ё¶ЙхЦБоAё¶Ј©Ј»ўЫШ“ӮщВКЭ^өНЈ¬Щ~Гжҙу¶аУРіБөнЩYҪрЎЈҝӮуwҒнҝҙЈ¬ЩY®aғrЦөёЯЗТЧғ¬FРФҸҠКЗРРҳIұ»Ч·ЦрөДёщұҫФӯТтЎЈ

3Ј©ПВТ»ӮҖДҝҳЛҝЙДЬКЗХlЈҝ

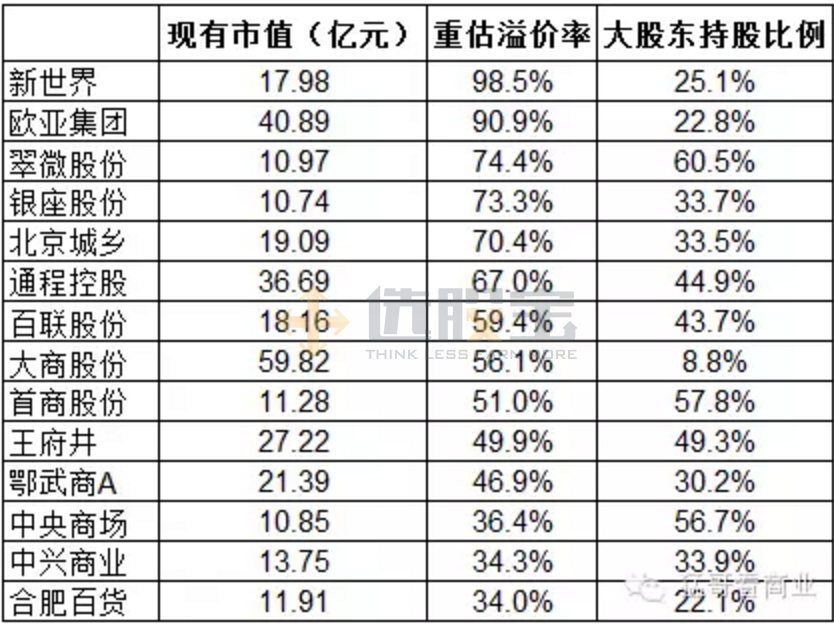

ҸДЩY®aғrЦөҒнҝҙЈ¬ЦШЩY®aЗТҫЯӮдҪӣ IТҺДЈөДЖуҳIіЙһйКЧЯxЈ¬ҙу№Й–|іЦ№ЙұИАэІ»ёЯЎў№Йҷа·ЦІј·ЦЙўТІКЗЦШТӘФӯТтЎЈіэБЛҪьИХұ»ЕeЕЖөДҙуЙМЎўҡWҒҶЎўәП°ЩНвЈ¬ОТӮғҸҠБТҪЁЧhЦШТ•Юr®aЖ·ЎўАПшPПйЎў¶хОдЙМН¶ЩYҷC•юЈЎ

Юr®aЖ·ЈәлUЩYЕeЕЖҙЯ»ҜЈ¬ЮrҙелҠЙМКЗ2016ЦРҮшҙу‘рВФЈ¬ДҝҳЛғr30ФӘЎў¬FғrҝХйg50.6%

ўЕһхжӮ»ҘВ“ҫWҙу•юБ•ҪьЖҪЦчо}МбіцЎ°2020ДкҢ’Һ§ҫWҪjҢўёІЙwЦРҮшЛщУРЮrҙеЎұЈ¬°ўАп/ҫ©–|/МKҢҺөИлҠЙМҫЮо^јҠјҠҢўЮrҙе‘рВФЧчһй2016әЛРДИО„ХЎЈЮr®aЖ·КЗИ«ҮшЮrЕъКРҲцэҲо^Ј¬ІўФЪЮrЖ·лҠЙМәН®aҳIжңІјҫЦоIПИғһ„ЭГчп@Ј¬ОТӮғоAУӢОҙҒнУРҝЙДЬіЙһй”yКЦлҠЙМҫЮо^°lБҰЮrҙелҠЙМј°ЮrЖ·лҠЙМЈ»

ўЖҪьЖЪлUЩYЕeЕЖЪ…„ЭғҙГНЈ¬ИfҝЖAТФј°БгКЫРРҳIҙуЙМЎўҡWҒҶЎўәП°ЩЎўгyЧщөИҫщФвЕeЕЖЈ¬ДҝЗ°ЙъГьИЛүЫЕcЙоЫЪҮшЩYіЦ№Йҷа·Ц„eһй29.9%/32%Ј¬ҫЯӮдА^АmСЭА[ҝЙДЬЈ»

ўЗГчДк4ФВКЗ¶ӯКВ•ю“QҢГҙ°ҝЪЈ¬ҢГ•r№ЙҷаҢУГжЯMХ№ҝЙДЬЛ®ВдКҜіцЎЈ

АПшPПйЈәЧоұ»өН№АөДьSҪрЦйҢҡэҲо^Ј¬ДҝҳЛғr66.67ФӘЎў¬FғrҝХйg48%

ўЕАПшPПйКЗA№ЙдNКЫТҺДЈЧоҙуЎўЩY®aғrЦөЧоН»іцөДьSҪрЦйҢҡэҲо^Ј¬ДҝЗ°КРЦөҮАЦШөН№АЈ»

ўЖАПшPПйУРҪь40%һйB№ЙЈЁҺЧәхЕcьSЖТҮшЩYОҜПаөИЈ©Ј¬¬FғrЭ^A№ЙХЫғr40%ТФЙПЈ¬ҙжФЪұ»АыУГB№ЙЕeЕЖөДҝЙДЬРФЈ»

ўЗГАФӘјУПўСҘЧУВдөШәуЈ¬ҮшлHҪрғrіц¬FЦюөЧ»ШЙэЪ…„ЭЈ¬АПшPПйҙжШӣЩY®aөИҢўҙу·щЙэЦөЎЈ

БнНвЈ¬ҪЁЧhкPЧўA№ЙЩҸОпЦРРДҪӣ IЧоҸҠЎўЩY®aғһЩ|өД¶хОдЙМAЈЎ