【證券之星編者按】人民日?qǐng)?bào)今日發(fā)表文章稱,做好供給側(cè)改革時(shí)不我待,水泥行業(yè)應(yīng)凝聚共識(shí),主動(dòng)出擊,圍繞調(diào)整結(jié)構(gòu)和優(yōu)化市場(chǎng),打好化解水泥產(chǎn)能過剩的“七招”組合拳。作者系中國(guó)建筑材料集團(tuán)有限公司董事長(zhǎng)。做好供給側(cè)改革時(shí)不我待,水泥行業(yè)應(yīng)凝聚共識(shí),主動(dòng)出擊,圍繞調(diào)整結(jié)構(gòu)和優(yōu)化市場(chǎng),打好化解水泥產(chǎn)能過剩的“七招”組合拳:一是鼓勵(lì)聯(lián)合重組;二是嚴(yán)格禁止建新線;三是加大淘汰力度;四是加強(qiáng)國(guó)際產(chǎn)能合作;五是大力開展錯(cuò)峰生產(chǎn);六是開展以協(xié)會(huì)為主導(dǎo)的行業(yè)自律;七是支持大企業(yè)發(fā)揮行業(yè)引領(lǐng)作用。從安徽省國(guó)資委了解到,“十三五”期間,安徽省力爭(zhēng)讓海螺集團(tuán)進(jìn)入世界500強(qiáng),繼續(xù)推動(dòng)海螺集團(tuán)對(duì)省外水泥企業(yè)的大規(guī)模并購;將積極推進(jìn)省屬企業(yè)及其重要子公司在多層次資本市場(chǎng)上市(掛牌),推進(jìn)集團(tuán)整體上市。 股市有風(fēng)險(xiǎn),投資需謹(jǐn)慎。文中提及個(gè)股僅供參考,不作為買賣建議。

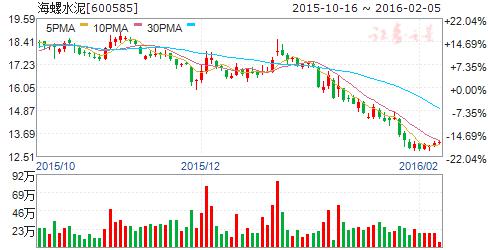

海螺水泥:行業(yè)低谷期成本優(yōu)勢(shì),兼幷整合擴(kuò)充產(chǎn)能

海螺水泥 600585

研究機(jī)構(gòu):群益證券(香港) 分析師:王睿哲 撰寫日期:2015-12-30

結(jié)論與建議:

公司是國(guó)內(nèi)成本最低,管理能力最強(qiáng)、利潤(rùn)最高的水泥龍頭企業(yè)。公司目前擁有熟料產(chǎn)能2.3億,水泥產(chǎn)能2.9億噸。目前的產(chǎn)能主要集中于華東、華中和華南,近兩年通過收購及自建等方式在西部區(qū)域的市占率也迅速得到了提升。目前行業(yè)雖處于下行周期,但我們看好公司在行業(yè)低谷期通過幷購實(shí)現(xiàn)的產(chǎn)能擴(kuò)張以及市場(chǎng)占有率和控制力的提升,預(yù)計(jì)未來在行業(yè)供需平衡后公司將會(huì)具備更大的業(yè)績(jī)彈性。我們預(yù)計(jì)公司2015、2016年的凈利潤(rùn)分別為81億元和66.5億,YOY 分別-26.3%和-18.0%,EPS 分別為1.5元和1.3元,目前A 股股價(jià)對(duì)應(yīng)PE 分別為12倍和15倍,H股對(duì)應(yīng)PE 分別為13倍和16倍。由于行業(yè)去產(chǎn)能仍需一定時(shí)間,需求短期也難以快速提振,建議持有。

水泥需求端情況:公司認(rèn)為未來水泥需求將會(huì)逐步減弱,但預(yù)計(jì)每年保持在20億噸以上的需求持續(xù)5年應(yīng)該沒有問題。今年發(fā)改委雖批復(fù)多條項(xiàng)目,但受地方政府資金情況影響,啟動(dòng)的速度和量低于預(yù)期,預(yù)計(jì)在2016年下半年將會(huì)有所體現(xiàn)。公司目前下游房建、基建、農(nóng)村市場(chǎng)需求比例大致為2成多、3成多、4成。公司受基建的影響的程度較往年有所增加,2016年下半年銷售有望受益于基建施工增加。

水泥供給端情況:Q4旺季期間,水泥價(jià)格僅微幅反彈便開始下跌,目前全國(guó)水泥均價(jià)為249元/噸,已低于淡季時(shí)期。幷且隨著水泥價(jià)格不斷下跌,虧損企業(yè)數(shù)量持續(xù)增加。前三季度,行業(yè)凈利潤(rùn)同比下滑65%以上,全國(guó)3389個(gè)企業(yè)已有1321個(gè)出現(xiàn)虧損,虧損面達(dá)到39%,整個(gè)行業(yè)比較困難。在此背景下,市場(chǎng)幷購數(shù)量在增加,幷且逐步轉(zhuǎn)向500萬噸和1000萬噸等級(jí)別的幷購,預(yù)計(jì)未來將會(huì)呈現(xiàn)更大規(guī)模的行業(yè)幷購。另外,隨著礦山資源成本的增加,那些沒有礦山的生產(chǎn)線也將逐步退出。

仍看好華東、華南、西部水泥市場(chǎng):華東供需關(guān)系較為穩(wěn)定,華南區(qū)域水泥企業(yè)集中度較高,市場(chǎng)較為成熟,需求穩(wěn)定;西部未來也很看好,未來新增產(chǎn)能不多,需求隨著基礎(chǔ)設(shè)施的建設(shè)在不斷增長(zhǎng)。公司目前產(chǎn)能主要也集中于上述區(qū)域。

公司成本優(yōu)勢(shì)明顯:公司作為龍頭企業(yè),具有明顯的成本優(yōu)勢(shì),較其他水泥企業(yè)低約20-30元/噸。公司成本優(yōu)勢(shì)主要來源于:1.公司規(guī)模性建廠的成本較低;2.公司多數(shù)水泥廠擁有礦山,原料成本較低;3.公司實(shí)行T型戰(zhàn)略,產(chǎn)線主要布局在長(zhǎng)江沿線,通過水運(yùn)運(yùn)輸成本較低;公司管理能力較強(qiáng),人均水泥產(chǎn)出較高(我們測(cè)算公司日均產(chǎn)出為12.4噸/人,好于行業(yè)平均值10.6噸/人)。

產(chǎn)能擴(kuò)張,國(guó)內(nèi)幷購+海外建廠:目前國(guó)內(nèi)水泥行業(yè)仍處于低谷中,公司預(yù)計(jì)國(guó)內(nèi)每年將通過整合兼幷增加1000萬噸的熟料產(chǎn)能。海外部分公司認(rèn)為相較海外的水泥企業(yè),公司的管理優(yōu)勢(shì)依在,目前主要是通過選擇合作伙伴先參股,后建廠控股的模式開拓市場(chǎng),塑造品牌。

盈利預(yù)測(cè):我們預(yù)計(jì)公司2015、2016年的凈利潤(rùn)分別為81億元和66.5億,YOY分別-26.3%和-18.0%,EPS分別為1.5元和1.3元,目前A股股價(jià)對(duì)應(yīng)PE分別為12倍和15倍,PB1.2倍,H股對(duì)應(yīng)PE分別為13倍和16倍,PB1.3倍,由于去行業(yè)去產(chǎn)能仍需一定時(shí)間,需求短期也難以快速提振,建議持有。

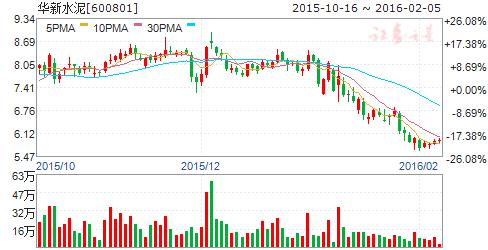

華新水泥:需求下降2015年業(yè)績(jī)大幅下降,關(guān)注海外業(yè)務(wù)進(jìn)展

華新水泥 600801

研究機(jī)構(gòu):光大證券 分析師:陳浩武 撰寫日期:2015-10-22

公司2015年1-9月營(yíng)收同降12.7%,EPS0.08元

2015年1-9月公司實(shí)現(xiàn)營(yíng)業(yè)收入98.8億元,同比下降12.7%,歸屬上市公司股東凈利潤(rùn)1.25億元,同降84.7%,每股收益0.08元;單3季度實(shí)現(xiàn)營(yíng)業(yè)收入34.3億元,同降15.4%,歸屬上市公司股東凈利潤(rùn)3570萬元,同降88.6%,單季貢獻(xiàn)每股收益0.02元;

2015年1-9月全國(guó)水泥需求疲弱,產(chǎn)量同降4.7%;1-8月,公司經(jīng)營(yíng)核心區(qū)域湖北省1-8月水泥產(chǎn)量同比下降4.9%,中南區(qū)域產(chǎn)品價(jià)格較去年同期下降11%,公司營(yíng)收規(guī)模下降,業(yè)績(jī)出現(xiàn)較大幅度下降。.

產(chǎn)品價(jià)格下降引致毛利率下降,費(fèi)率上升

報(bào)告期內(nèi)公司綜合毛利率23.2%,同比下降5.8個(gè)百分點(diǎn);銷售費(fèi)率、管理費(fèi)率和財(cái)務(wù)費(fèi)率為8%、6.7%、5.3%,分別同比上升0.6、0.3、1.15個(gè)百分點(diǎn),期間費(fèi)率20%,同比上升2.1個(gè)百分點(diǎn);

單3季度公司營(yíng)收同降15.4%;綜合毛利率23.4%,同降5.7個(gè)百分點(diǎn),環(huán)增0.3個(gè)百分點(diǎn);銷售費(fèi)率、管理費(fèi)率和財(cái)務(wù)費(fèi)率分別為8.1%、6.8%和4.8%,分別同比上升0.7、0.8和1.3個(gè)百分點(diǎn),期間費(fèi)率19.6%,同比上升2.8個(gè)百分點(diǎn);

15年業(yè)績(jī)大幅下降基本確定,關(guān)注海外產(chǎn)能擴(kuò)張

雖7月底我國(guó)南部地區(qū)泛長(zhǎng)江流域輪換有提價(jià),但公司單3季度僅貢獻(xiàn)EPS0.02元,表明需求低迷狀態(tài)下實(shí)際提價(jià)幅度有限。2015年業(yè)績(jī)大幅下降已基本確定。但公司作為水泥行業(yè)最優(yōu)的行業(yè)配置β加獲取超額α的投資標(biāo)的,目前PB約1.3倍。行業(yè)方面業(yè)績(jī)改善終有時(shí);個(gè)股超額,公司在西藏、塔吉克斯坦、柬埔寨、尼泊爾等高盈利地區(qū)飛點(diǎn)布局和新增投資持續(xù)增厚業(yè)績(jī),環(huán)保業(yè)務(wù)打造公司新成長(zhǎng)極。另,報(bào)告期末,中國(guó)證金公司持有華新水泥2.28%股份,中央?yún)R金公司持股1.45%,合計(jì)3.73%。

預(yù)計(jì)公司2015-2017年EPS分別為0.28、0.60、0.97元,目標(biāo)價(jià)12元,“買入”評(píng)級(jí)。

風(fēng)險(xiǎn)提示:宏觀經(jīng)濟(jì)下行,固定資產(chǎn)投資和房地產(chǎn)投資增速未現(xiàn)好轉(zhuǎn);原材料和煤炭?jī)r(jià)格波動(dòng)風(fēng)險(xiǎn)。

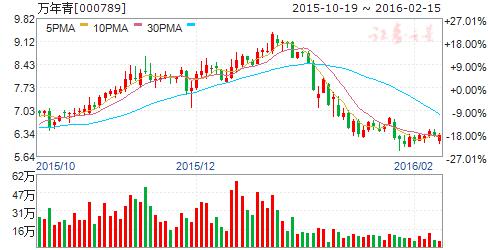

萬年青:全國(guó)最大工業(yè)企業(yè)經(jīng)濟(jì)效益500家之一

公司是全國(guó)最大工業(yè)企業(yè)經(jīng)濟(jì)效益500家之一、全國(guó)300家重點(diǎn)聯(lián)系企業(yè),是初具規(guī)模的生產(chǎn)自動(dòng)化、管理現(xiàn)代化、環(huán)境園林化、生活城市化的國(guó)家大型一檔企業(yè)。是中國(guó)重點(diǎn)水泥生產(chǎn)企業(yè)、江西省最大的水泥生產(chǎn)廠家,濕法和干法兩條水泥生產(chǎn)線,年產(chǎn)普通水泥120萬噸。江西水泥生產(chǎn)的“萬年青”牌子系列硅酸水泥、普通硅酸鹽水泥和復(fù)合硅酸鹽水泥,品優(yōu)良、質(zhì)量穩(wěn)定,出廠合格率連續(xù)13年保持100%,其中普通硅酸鹽P525#水泥為省優(yōu)產(chǎn)品,普通硅酸鹽P525R為部?jī)?yōu)產(chǎn)品。

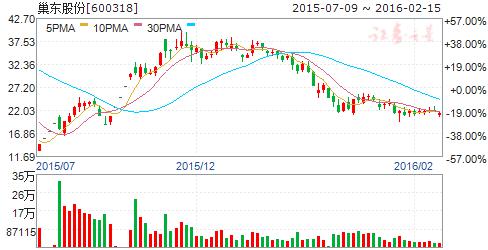

巢東股份:主營(yíng)水泥及相關(guān)產(chǎn)品的生產(chǎn)、銷售

公司地處安徽省巢湖市,主營(yíng)水泥及相關(guān)產(chǎn)品的生產(chǎn)、銷售,主要產(chǎn)品包括:“巢湖”牌、“東關(guān)”牌普通硅酸鹽水泥、礦渣硅酸鹽水泥、水泥熟料、復(fù)合水泥等。近年來,市場(chǎng)需求減弱,銷售價(jià)格大幅下降,行業(yè)競(jìng)爭(zhēng)異常激烈。對(duì)此,公司多方拓展銷售渠道,緊貼市場(chǎng)適時(shí)調(diào)整銷售策略;合理調(diào)配資源,優(yōu)化原燃材料的采購渠道,提高采購環(huán)節(jié)綜合效益;以市場(chǎng)需求合理組織生產(chǎn),狠抓生產(chǎn)運(yùn)行質(zhì)量;加強(qiáng)各項(xiàng)基礎(chǔ)管理建設(shè),嚴(yán)抓成本消耗及費(fèi)用控制,市場(chǎng)競(jìng)爭(zhēng)力進(jìn)一步增強(qiáng),區(qū)域市場(chǎng)影響力進(jìn)一步提升。未來,公司將加強(qiáng)市場(chǎng)研判,加快完善市場(chǎng)布局;加大原燃材料供應(yīng)渠道的調(diào)整和優(yōu)化,改善物流運(yùn)輸管理,降低采購成本;加強(qiáng)內(nèi)部基礎(chǔ)管理,深化內(nèi)控體系建設(shè),持續(xù)提升企業(yè)的競(jìng)爭(zhēng)力。

金隅股份:全國(guó)最大的建筑材料生產(chǎn)企業(yè)之一

公司是是全國(guó)最大的建筑材料生產(chǎn)企業(yè)之一,是北京地區(qū)領(lǐng)先的房地產(chǎn)開發(fā)企業(yè)。公司的經(jīng)營(yíng)范圍是建材制造、房地產(chǎn)開發(fā)和不動(dòng)產(chǎn)經(jīng)營(yíng)產(chǎn)業(yè),主要產(chǎn)品是高標(biāo)號(hào)水泥、家具、礦棉吸聲板、加氣混凝土、耐火材料、房地產(chǎn)開發(fā)經(jīng)營(yíng)、物業(yè)管理、銷售自產(chǎn)產(chǎn)品等。公司持有及與獨(dú)立第三方共同擁有多項(xiàng)先進(jìn)技術(shù)的專利權(quán),并已起草或?qū)忛喅^多項(xiàng)建筑材料業(yè)界的國(guó)家及行業(yè)標(biāo)準(zhǔn),公司擁有一個(gè)國(guó)家級(jí)企業(yè)技術(shù)中心、一個(gè)國(guó)家重點(diǎn)實(shí)驗(yàn)室。公司的“金隅”牌水泥被認(rèn)定為中國(guó)馳名商標(biāo)、中國(guó)名牌產(chǎn)品和北京名牌產(chǎn)品,公司連續(xù)多年獲得“中國(guó)房地產(chǎn)百強(qiáng)企業(yè)”稱號(hào)。

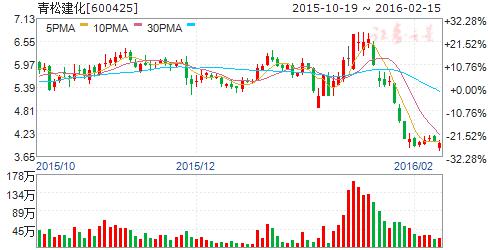

青松建化:需求下滑致業(yè)績(jī)下行,期待帶路彈性釋放

青松建化 600425

研究機(jī)構(gòu):長(zhǎng)江證券 分析師:范超 撰寫日期:2015-11-23

事件評(píng)論

需求制約為業(yè)績(jī)下行之綱。2015年前3季度,公司實(shí)現(xiàn)營(yíng)業(yè)收入14.44億元,同比下降33.4%,主因新疆區(qū)域需求較弱,前9月疆內(nèi)水泥產(chǎn)量同比下降17.43%,價(jià)格看,雖然5月份區(qū)域在錯(cuò)峰基礎(chǔ)上有一定提價(jià),但是執(zhí)行力度和提價(jià)面上均有一定折扣,因此收入端大幅下滑也是意料之中。毛利率-0.3%,低于14年同期2.8%,也是歷史上首次為負(fù),反映出量的大幅下行帶來單位生產(chǎn)成本增加。期間費(fèi)率31.5%,比同期增加11個(gè)百分點(diǎn),具體來看,主要為管理費(fèi)率提高5.8個(gè)百分點(diǎn),財(cái)務(wù)費(fèi)率提高4.7個(gè)百分點(diǎn)。實(shí)現(xiàn)歸屬凈利潤(rùn)-2.9億元,同比下降35.3%;扣非凈利潤(rùn)-2.92億元,同比下降25.9%;ROE為-5.83%,同比下降1.61個(gè)百分點(diǎn)。單季度來看,2015Q3公司營(yíng)業(yè)收入6.19億元,較上年同期減少34.1%;實(shí)現(xiàn)凈利潤(rùn)-1億元,同比下降50%。

區(qū)域供需彈性大,釋放只是時(shí)點(diǎn)問題。新疆目前的供需格局較差,雖然格局反轉(zhuǎn)的時(shí)點(diǎn)低于預(yù)期,但是仍可懷有期待。1、供給端看:預(yù)計(jì)15-16年,新疆新投放產(chǎn)能不到600萬噸,年均產(chǎn)能沖擊1.5%左右,與前幾年20%以上的增量沖擊相比,明顯已經(jīng)接近尾聲,基于此供給端只是存量的過剩消耗。2、需求端看:目前的景氣程度雖然已至歷史冰點(diǎn),但是頂層設(shè)計(jì)之下,一帶一路的種子必將生根發(fā)芽,加之區(qū)域很多保增長(zhǎng)如機(jī)場(chǎng)建設(shè)等工程接力,未來區(qū)域需求必將改善,不妨等待右側(cè)布局。

區(qū)域寒冬,抱團(tuán)自救。今年疆內(nèi)水泥盈利情況進(jìn)一步惡化,前9月,全區(qū)水泥行業(yè)虧損8.9億元,虧損面達(dá)63.8%,高于全國(guó)平均水平24.8個(gè)百分點(diǎn),凈虧損額全國(guó)排名第三位。當(dāng)前,區(qū)域主導(dǎo)企業(yè)主動(dòng)提出“不傾銷、不賒銷、穩(wěn)定價(jià)格”和“錯(cuò)峰生產(chǎn)、節(jié)能減排”等戰(zhàn)略口號(hào),將一定程度形成抱團(tuán)取暖合力(14年底區(qū)域提出的錯(cuò)峰生產(chǎn)在15年已然起到一定效果,將會(huì)持續(xù)受益)。此外,兵團(tuán)對(duì)大股東阿拉爾統(tǒng)眾國(guó)有資產(chǎn)經(jīng)營(yíng)公司(持有公司26%股份)100%持股,具有一定兵團(tuán)改制概念。

靜待一帶一路風(fēng)起。業(yè)績(jī)受基本面影響雖然短期不景氣,但是區(qū)域政府出于維持就業(yè)等壓力,會(huì)給出較高的補(bǔ)貼。另外,一帶一路的戰(zhàn)略部署帶來的高彈性是當(dāng)前的核心期待,靜待風(fēng)起,維持推薦。預(yù)計(jì)2015、16年EPS分別為-0.49、0.05元,對(duì)應(yīng)PE-12、120倍。