10月10日,國務院公布《關于積極穩(wěn)妥降低企業(yè)杠桿率的意見》(以下簡稱《意見》),《意見》強調:加快完善全國中小企業(yè)股份轉讓系統(tǒng),健全小額、快速、靈活、多元的投融資體制;研究全國中小企業(yè)股份轉讓系統(tǒng)掛牌公司轉板

消息甫一出現(xiàn),便如同一枚深水炸彈,攪弄著靜謐的新三板,對于想要躍入

的新三板來說,若政策落地,意味著可免遭

而就在消息推出不久前,新三板地板制造與銷售商企業(yè)揚子地板(430539.OC)公司首次公開發(fā)行股票并在中小板上市的申請已被中國證監(jiān)會受理。

對投資人而言,揚子地板要是能順利過會,不僅市值翻番,更加重要的是,相比流動性較差的新三板,退出也變得異常輕松。不過,目前也僅僅只伸進了一只腳而已,要想真正走進中小板,也不太容易,畢竟還得核查、排隊呢!

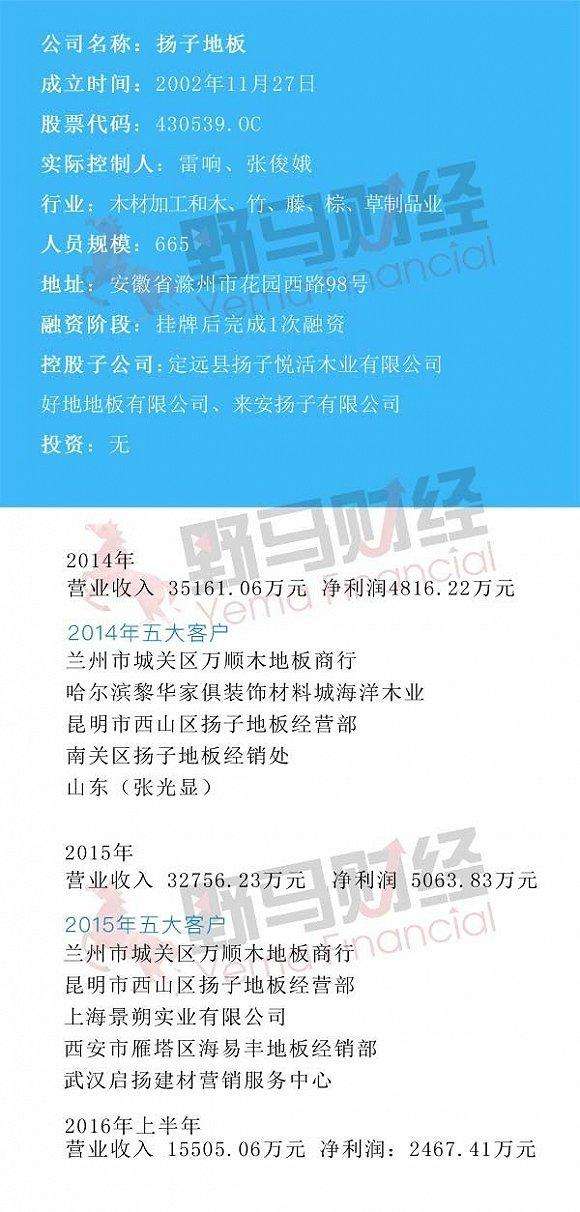

揚子地板(430539.OC)作為一家老牌木質地板制造商,在該行業(yè)已浸淫10余年,2014年1月掛牌新三板,登陸資本市場。不過,野馬財經發(fā)現(xiàn),近些年揚子地板在新三板上似乎正處于發(fā)展瓶頸期。

年報顯示,2014至2015年揚子地板營業(yè)收入連續(xù)兩年下滑,其中2015年營業(yè)收入32756.23萬元,同比下降6.84%,對此,年報中指出2015年國家進一步調控

行業(yè),全國房地產處于冰凍期,影響到下游的配套建材生產企業(yè),整體需求不旺。

當然,2016年上半年,揚子地板營業(yè)收入15505.06萬元,同比增長13.28%,且實現(xiàn)凈利潤2467.41萬元,同比增長9.15%。

上圖數(shù)據(jù)整理自wind(制圖/譚妮)

此外,野馬財經新三板研究中心注意到,除了營業(yè)收入一度下滑外,質量也是揚子地板需要注意的問題。

撰文稱,國家質量監(jiān)督檢驗疫總局發(fā)布公告,揚子地板由于產品質量監(jiān)督抽查不合格,被調整出AA類工業(yè)企業(yè)名單,要知道,AA類企業(yè)在家居行業(yè)內并不多,少了這等榮譽,揚子地板在各大商場現(xiàn)身時又少了些許光彩。(野馬財經注:AA類企業(yè)是指履行產品質量主體責任的保障能力強、實現(xiàn)程度好的企業(yè),對這類企業(yè),質監(jiān)部門采取“信用監(jiān)管”。)

對于是否恢復等級等問題,野馬財經與揚子地板董秘辦取得了聯(lián)系,但對方負責人表示目前不方便對外透露公司的有關情況。當然,揚子地板在提升產品質量方面已經有所行動,例如抓住現(xiàn)代年輕人的環(huán)保理念,將科技與家裝結合,推出除醛地板、負離子無醛制造實木復合地板、負離子健康實木地板等多種環(huán)保產品。

從行業(yè)來看,目前木地板生產企業(yè)眾多,產品同質化現(xiàn)象嚴重,曾經陷入質量風波,品牌形象一度受損的揚子地板能否繼續(xù)擴大市場份額,還有待檢驗。

針對2016年上半年營業(yè)收入的增長,揚子地板表示是因為房市的回暖,然而,國慶節(jié)前后各家城市紛紛出臺“最嚴限購令”,無疑又給剛剛回暖的市場當頭潑了一盆冷水。

雖然近年來財務數(shù)據(jù)表現(xiàn)尚有提升空間,不過揚子地板一直頗受資本市場青睞,停牌之前,其股價累計漲幅高達73.75%。

其實,早在今年2月,揚子地板便已提交了首次公開發(fā)行股票輔導備案登記材料,并接受

輔導,不過由于欣泰電氣之事導致興業(yè)證券被除去保薦資格,揚子地板無辜躺槍,隨后更換輔導券商為

直至10月10日,揚子地板終于發(fā)布公告稱,公司已于10月9日領取了《中國證監(jiān)會行政許可申請受理通知書》。

聯(lián)訊證券新三板研究院策略組對野馬財經表示,新三板企業(yè)轉至中小板后,企業(yè)的估值水平,股票流動性、企業(yè)影響力和形象等方面都將會得到較大提升。九泰基金王陽此前亦對野馬財經指出,新三板整體估值和A股有巨大差異,折價是A股的1/3-1/2左右。

Wind數(shù)據(jù)顯示,揚子地板市值11.39億元,市盈率為21.32倍,但在滬深市場,同類企業(yè)中位值為46.04倍,這意味著一旦轉板成功,其市值將出現(xiàn)“鯉魚躍龍門”式增長。

例如從新三板成功登陸創(chuàng)新板的

(300477.SZ),摘牌前最后交易日的市值為7.14億元,市盈率僅為7.85倍,十天后登陸創(chuàng)業(yè)板,上市首日市值即躍升為16.53億元,截至10月10日,合縱科技市值69.49億元,市盈率為79.3倍。

同時,A股地板制造商

(002631.SZ),截止10月12日收盤,市值為163.83億元人民幣,市盈率為109倍,而其2016年上半年營業(yè)收入48645.56萬元,凈利潤9357.78萬元。

理性看待新三板轉板制度

對新三板企業(yè)而言,IPO是一個充滿了誘惑力的詞匯。就在今年6月27日,新三板分層制度落地,創(chuàng)新層推出,但據(jù)野馬財經新三板研究中心統(tǒng)計,在大利好來臨之時,卻有99家入選創(chuàng)新層的企業(yè)公告稱已經完成或正在接受上市輔導,計劃從新三板市場退市再通過IPO登陸A股。

10月10日,國務院相關文件再次提及新三板轉板制度,無疑為想尋求IPO的新三板企業(yè)打了一針強心劑,但聯(lián)訊證券新三板研究院策略組向野馬財經表示,國家已經不止一次提到過轉板的事,但都沒什么進展,而這次《意見》的發(fā)布,國務院同樣只是提了一句,且不算是針對新三板特意而提的。

而轉板機制之所以遲遲沒有進展,是因為新三板的類注冊制和

的審批制還不能完全兼容,且A股過去曾制定過向注冊制推進的時間表,但由于股災等因素而處于擱置狀態(tài),A股不能推動注冊制的話,新三板直接轉板很難去落實操作。

當然,聯(lián)訊證券同時強調,即使不是爆炸性的消息,也足見國家對這個問題的重視。

如果樂觀估計,可能會加快已IPO轉板申報材料企業(yè)的審核進度,加快三板優(yōu)質企業(yè)尋求IPO輔導的思想轉變。只是,更多的可能是此次市場不會有太大反應,市場對這種沒有具體細節(jié)和下文的口號已經麻木了。

同時,聯(lián)訊證券新三板首席研究官付立春也曾提及:若馬上推出轉板制度,那將會分流大部分IPO 排隊企業(yè)先到新三板掛牌,待時機成熟后再轉板,這將會陷審核制于尷尬境地,因此新三板和A股之間的轉板機制只有在A股注冊制確定了推行時間表后,才有可能被提上日程。