說明: 1、數(shù)據(jù)均來自上市公司古井貢酒歷年的財報公開披露。 2、免責聲明:純屬興趣探討,不構(gòu)成對古井貢股票投資及經(jīng)營策略之任何建議,請勿對照、引用。否則后果自負。

今天透視古井貢酒(000596)

一、古井貢-地位指數(shù)

古井貢酒行業(yè)指數(shù)說明:

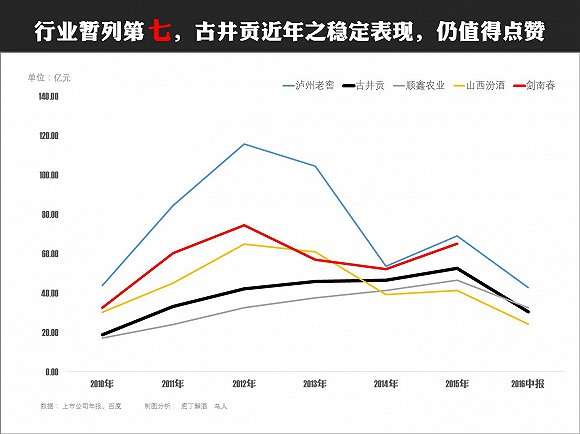

(1)若僅以白酒上市公司來排位,古井貢營收規(guī)模暫列行業(yè)第5位。

(2)若以國內(nèi)白酒企業(yè)整體來看,估計古井貢應(yīng)排劍南春、郎酒之后,排在第7位。

(3)無論排第幾位,近年古井貢的穩(wěn)定表現(xiàn),仍值得稱贊。

2012年,新一輪白酒行業(yè)的“分水嶺”,特征如下:

第一、前10年,白酒行業(yè)的黃金十年,一路狂飆、雞犬升天。

第二、2012年是近二十年行業(yè)“頂點”,自此后開啟長達4年之久的深度調(diào)整,至今。

第三、自高端酒起、自行業(yè)龍頭始,此輪調(diào)整由高而低、自上向下。

第四、自2012年后,第一陣營(茅五洋)地位得到空間強化與鞏固,短期無人能撼動。

第五、行業(yè)強分化、陣營強固化,如:陣營間強分化、頭部效應(yīng)凸現(xiàn)、四線基本淘汰;去繁從簡、回歸商業(yè)理性、內(nèi)涵式發(fā)展才根。

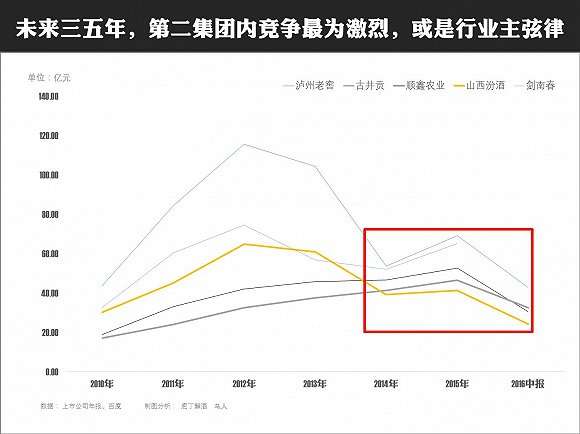

(1)第二集團內(nèi)企業(yè)間競爭,將更為激烈,或主宰白酒行業(yè)未來至少5年的“主弦律”。

從上圖看,2014年起,位居第二集團的企業(yè)營收規(guī)模呈現(xiàn)“耦合交織”狀態(tài),瀘州老窖、郎 酒、劍南春、山西汾酒的深度調(diào)整后,營收規(guī)模被古井貢、順鑫農(nóng)業(yè)追趕上來,現(xiàn)在彼此間的營收差距較之前小很多,某種程度來講,大家又重回到了同一起跑線。

(2)第二集團,庖丁解酒(paodingjiejiu)長期觀察,總結(jié)為“四硬兩軟”,具備以下全部特征者,才能穩(wěn)居第二集團并具有向茅五洋發(fā)起挑戰(zhàn)的可能,否則隨時有掉往三線的風險。

硬指標: 年營收規(guī)模突破50億、占比超30%大單品(單條碼)、2個以上以省為單位的核心根據(jù)地且占比超70%、省外市場占比超30%

軟指標:有過全國性輝煌或知名度、具較深厚品牌底蘊或品牌認知、有能打硬仗的團隊

二、古井貢-盈利指數(shù)

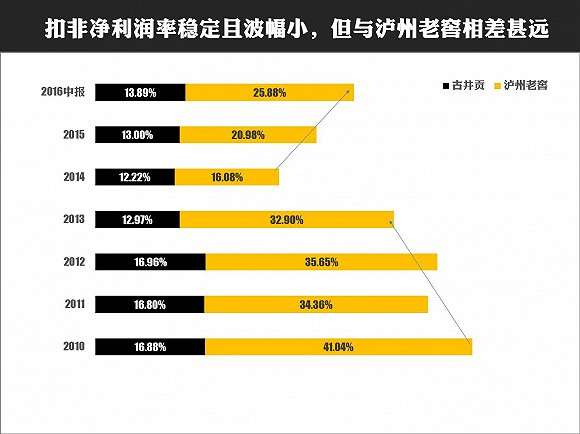

1、從上圖看,古井貢扣非后凈利潤率近7年一直穩(wěn)定在13%-17%間,賺錢指數(shù)尚可,波幅非常小。與第二陣營領(lǐng)頭羊瀘州老窖對比,凈利潤率差近一倍(除2014年)。

2、瀘州老窖則表現(xiàn)為凈利潤率高但波幅較大。2010年-2013年,明顯一直在往低走,2014年-2016年中報,以5%增幅快速回升,與近10年行業(yè)的上升、調(diào)整、回升一直保持著極高的關(guān)聯(lián)度。

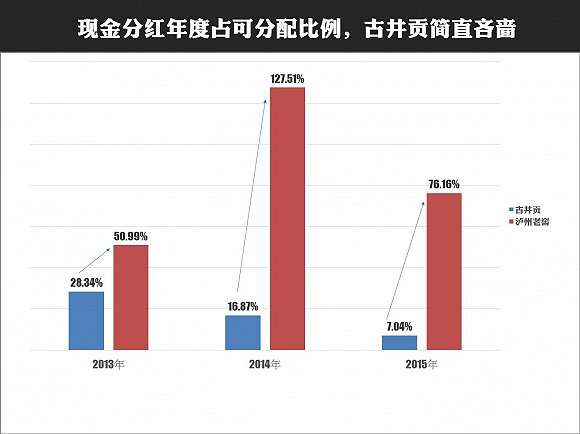

1、從上圖看,近三年古井貢現(xiàn)金分紅年度額占歸屬上市公司普通股東可分配凈利潤總額的比例,依次為28.34%、16.87%、7.04%,比例逐年在降低,這節(jié)奏是越來越吝嗇吧。

2、近三年,瀘州老窖的現(xiàn)金分紅占比,依次為50.99%、127.51%、76.16%,兩相對照 的話,你會發(fā)現(xiàn)瀘州老窖是否又太過慷慨!

三、古井貢-高管指數(shù)

1、在古井貢企業(yè)發(fā)展史上,王效金這三個字,是不容忽視和回避的,九十年代著名經(jīng)營大師、明星企業(yè)家(注:風頭更是蓋過五糧液王國春、茅臺季克良)。 不過,據(jù)媒體報道在其后期涉及獨斷專行、MBO風波、政企不分、廠商關(guān)系變味、體系式腐敗等諸多問題。可謂成也蕭何、敗也蕭何。

2、從2000年-2009年,這10年對于古井貢來講,可以說是“ 迷失的十年”,洋河、郎酒、汾酒、順鑫農(nóng)業(yè)崛起,多家酒企均年度營收突破百億。

3、在近10年發(fā)展過程中,兩個關(guān)鍵人物,曹杰(劉敏)、梁金輝(余林) ,前者是以穩(wěn)定、止滑、過渡為主。后者通過穩(wěn)打穩(wěn)扎,讓古井貢重新渙發(fā)生機、進入正常軌道。

4、歷經(jīng)混亂、厲治、回歸三個階段,縱觀十年時間,三個的經(jīng)營階段、三種不同的治理風格,古井貢高管指數(shù)庖丁解酒很難給出來。

(注:資本市場給古井貢的評價還不錯,截止2016年9月30日,市盈率(動)25.03倍,而五糧液16.29倍、洋河14.76倍、瀘州老窖19.59倍)

四、古井貢-發(fā)展指數(shù)

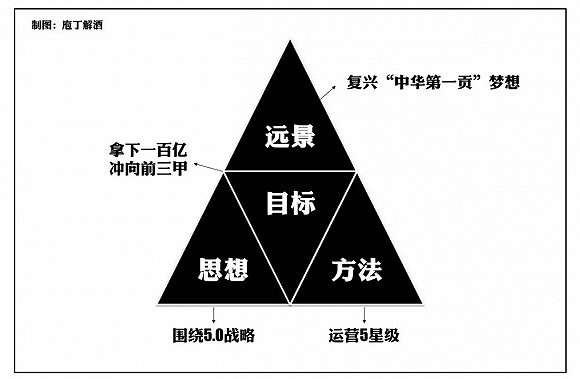

(1)見上圖,古井貢的戰(zhàn)略目標是“ 一百億 、前三甲” ,遠景是復(fù)興中華第一貢的夢想。(注:庖丁解酒忍不住要吐個槽,中國幾乎所有稍有規(guī)模的國有企業(yè)都是為振興中華而生的,難怪國企的企業(yè)文化最適合貼在墻上)

(2)2011年、2015年古井貢白酒主業(yè)營收分別是33億、51.18億,年復(fù)合增長率為10%,另51%控股的黃鶴樓規(guī)劃在2020年實現(xiàn)20.4億,一切順利的話,古井貢在2020年之前可實現(xiàn)白酒營收100億目標。

(注:庖丁解酒認為古井貢實現(xiàn)營收100億目標可能并不難,如:年復(fù)合增速提升至15%、黃鶴樓進展順利則全資并購,但要實現(xiàn)行業(yè)前三甲的目標,則可能還真有點難)

(3)戰(zhàn)略5.0,庖丁解酒暫表示看不懂,資料有限,路徑、方法不太實或少。

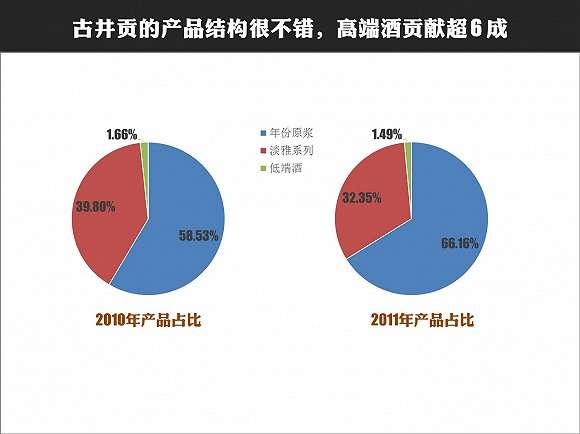

圖一、2010、2011年古井貢不同價位產(chǎn)品的銷售占比(2012年之后沒再披露)

圖二、近年古井貢及洋河的白酒綜合毛利率對比

(1)古井貢核心大單品是年份原漿系列,財報中其高端酒毛利率一直超80%。

(2)古井貢白酒綜合毛利率一直很穩(wěn)定,且超洋河近10個百分點。

(3)古井貢產(chǎn)品結(jié)構(gòu)穩(wěn)定,年份原漿營收貢獻超60%,高端酒貢獻超六成,這個產(chǎn)品結(jié)構(gòu)非常不錯。

(4)古井貢凈利潤卻不突出,可能費用控制、費用效率問題(后文再考)。

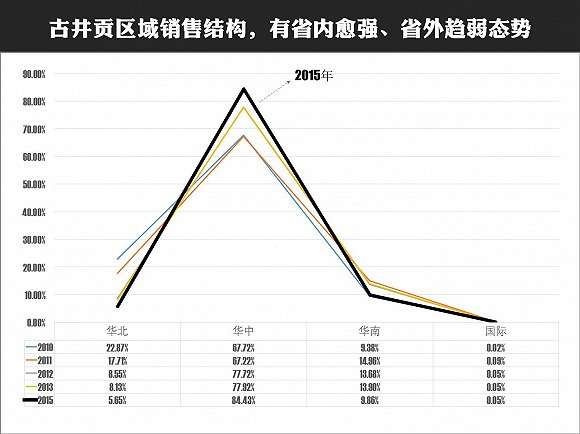

表一、不同區(qū)域的銷售占比

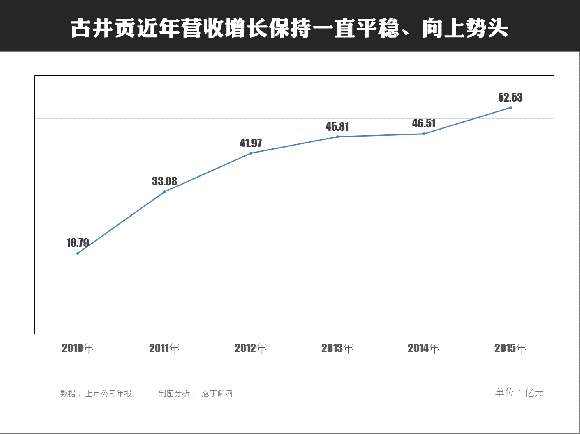

表二、古井貢近年營收曲線

(1)古井貢是近年增速穩(wěn)定、幾乎沒受到行業(yè)波動的影響,非常難得。

(2)古井貢在區(qū)域銷售結(jié)構(gòu)上,華中(省內(nèi))持續(xù)強化、其它(省外)持續(xù)弱化,或者說是省外市場的增速遠遠低于省內(nèi)市場。(注:不知古井貢內(nèi)部如何劃分華中、華北、華南、其它,具體包括哪些省份,為何沒有華東呢,很意外)

(3)古井貢華中區(qū)域占比超80%看,庖丁解酒推算近2年安徽省內(nèi)市場貢獻估計超七成以上。省內(nèi)愈強、省外趨弱,這完全不是急于“全國化 ”的古井貢所希望的節(jié)奏。

(4)如何實施全國化戰(zhàn)略,內(nèi)生式(注:靠品牌、靠團隊、快復(fù)制)太慢,還是外延式(并購)來得快, 庖丁解酒似乎找到古井貢并購黃鶴樓的重要理由。

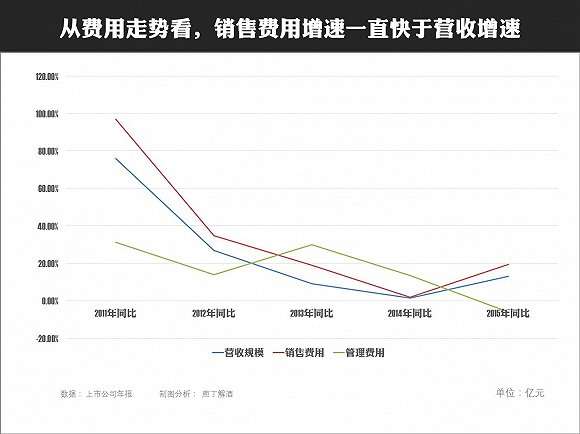

(1)從歷年銷售費用、管理費用與營收規(guī)模的同比數(shù)據(jù)看,古井貢的銷售費用增速一直是快于其營收規(guī)模的增速。

(2)據(jù)財報數(shù)據(jù)顯示,2011-2015年古井貢費用(注:銷售費用、管理費用)占營收的比例,依次為34.55%、34.98%、39.07%、40.5%、40.01%,這表明其高額市場費用仍上升的可能。

(3)這應(yīng)就是酒毛利率高洋河10個百分點,但扣非凈利潤率僅洋河1/3原因所在。

換句話講,古井貢業(yè)績平衡,幾乎都要靠高額的市場投入來支撐! (注:庖丁解酒分析,這與古井貢主要市場在安徽省內(nèi)有關(guān):安徽省內(nèi)現(xiàn)有4家上市酒企,且都以省內(nèi)為主、彼此規(guī)模差距不大、產(chǎn)品結(jié)構(gòu)大同小異、主流價格向上空間仍狹窄,外加上洋河的強勢介入,安徽市場非常擁擠,競爭自然殘酷)

表一 、古井貢及洋河在營銷團隊上投入情況

(1)古井貢在營銷團隊上的費用投入,在逐年遞增,且總金額上與洋河近持平。說明古井貢對營銷人員的重視與依賴。

(2)在員工身份安排上,兩家公司有著明顯不同的選擇,古井貢納入上市公司編制的只有570人左右,其余全部為勞務(wù)派遣形式(注:業(yè)內(nèi)主流做法)。洋河,則逐年降低了勞務(wù)外包形式,納入上市公司編制的人員數(shù)量在增加,現(xiàn)約4000多人。

(3)若僅按上表計算(注:人均年度收入=職工薪酬/在編員工數(shù)),洋河的在編營銷人員年度人均收入在7-10萬元,比較符合現(xiàn)市場用工水平。

古井貢近四年的在編營銷人員的人均年度收入依次為11.69萬元、20.35萬元、17.35萬元、34.91萬元,羨慕、仰慕! 古井貢,料是近年業(yè)內(nèi)最慷慨的顧主!

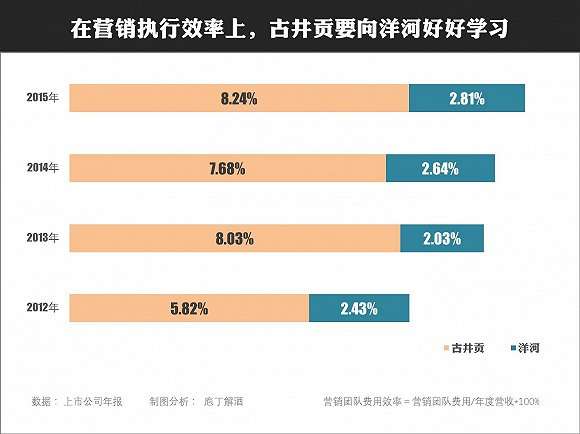

表二、營銷人員薪酬費用效率

(注:營銷人員薪酬費用效率= 營銷人員費用總額(含勞務(wù)外包)/ 年度營收*100%,即可理解為:每創(chuàng)造100元銷售收入,所需要花費用的營銷人員工資費用。此比例超高,則對應(yīng)其營銷團隊的效率越低。)

由此可見,古井貢在營銷人員費用的投入效率,遠遠低于洋河。通俗來講,每100元的銷售回款,洋河只需在營銷人員身上花2元左右,而古井貢則在此方面要花近3、4倍的代價。庖丁解酒認為:在營銷人員的費用投入過大或團隊效率過低,是造成古井貢凈利潤率嚴重低于行業(yè)前四位的原因。

五、古井貢-創(chuàng)新指數(shù)

縱觀近年眾多大企業(yè)、大品牌的成功,最終是落在產(chǎn)品品牌的成功,進一步深入分析你會發(fā)現(xiàn)產(chǎn)品的成功,皆源于兩個深層次原因:

第一、人口紅利。 快消品、勁酒、低端酒,均是來源于此,不停的做廣覆蓋、深覆蓋的動作,一款產(chǎn)品你有本事、有耐心覆蓋到全國任何市場,十有八九、你會成功。

第二、消費升級。 高端酒(國窖1573、海之藍、水井坊、茅臺、五糧液),經(jīng)濟發(fā)展了、有錢之后、高消費的需求也來了。

古井貢能從底谷重新爬起來,正是抓住了安徽省內(nèi)白酒消費升級的機會,打破了“ 省內(nèi)價格天花板 ”,避免了在中低檔領(lǐng)域與省內(nèi)6家實力相近的競爭對手作無謂、無休止的糾纏,產(chǎn)品載體就是年份原漿系列,這在當初決策時,肯定是要眼光、決心、定力。

在產(chǎn)品創(chuàng)新上,古井貢做足了文章,值得贊許,表現(xiàn)在以下幾點:

第一、以“價格”力壓省內(nèi)對手

第二、以“ 年份”突現(xiàn)價值感

第三、以“ 原漿”突出產(chǎn)品質(zhì)

第四、以“ 龍騰”嫁接傳統(tǒng)文化

第五、以“商標”注冊得以鎖定

并購,是一種經(jīng)營行為,其實算不上什么創(chuàng)新。

如果,你對照古井貢過去十多年的發(fā)展史,并購黃鶴樓,(湖北省唯一國家級名酒、湖北白酒格局接近安徽、古井貢給黃鶴樓注入什么能激發(fā)活力),以古井貢今天的營收規(guī)模、資金實力、團隊操盤能力、行業(yè)影響力來看,這無疑是一個非常大膽的經(jīng)營策略。

通過并購來啟動“全國化”,這與洋河并購雙溝(省內(nèi))、五糧液并購五谷春(大吃小)、聯(lián)想并購4家地方酒企(拼盤式)、天洋集團并購沱牌(跨界)均有所不同,這應(yīng)該算是白酒行業(yè)的另外一種嘗試。

六、古井貢-豪情指數(shù)

越往高處越難(高處不有勝寒、對資源的需求是全面的、尤其人才)、營收高度依賴巨額費用支撐、省內(nèi)糾纏何時休(口子窖追洋河壓)、省外根據(jù)地在哪里(品牌影響力、資金有效性、組織復(fù)制力)、營銷團隊的效率不明顯(相對洋河)、并購黃鶴樓成敗難料

偉大的夢想,時刻在召喚

更多專業(yè)報道,請前往各App商店搜索下載“界面新聞”,或