公司成立于2010年,專注于滑雪產(chǎn)業(yè)鏈綜合服務(wù),為滑雪場提供規(guī)劃設(shè)計、雪場設(shè)備和個人裝備銷售、運營管理、升級改造等全方位業(yè)務(wù)。公司2015年實現(xiàn)營業(yè)收入6440萬元,歸屬于母公司股東凈利潤1165萬元,同比增長74.37%和116.97%。

公司概述:新三板滑雪公司第一家。

根據(jù)奧運會各舉辦國的歷史經(jīng)驗,冬奧建設(shè)周期有望帶來巨大的經(jīng)濟溢出效應(yīng)和自上而下的基礎(chǔ)設(shè)施建設(shè)熱潮;同時戶外運動成為新的消費趨勢并且逐步轉(zhuǎn)為大眾消費品。

多家上市公司分別在大型滑雪度假村、滑雪賽事IP、滑雪產(chǎn)業(yè)基金、冰雪用品品牌、配套施工工程等眾多領(lǐng)域布局,借助其原有業(yè)務(wù)優(yōu)勢與資本優(yōu)勢進行快速的橫向擴張。

滑雪產(chǎn)業(yè)迎來發(fā)展機遇:(1)冬奧建設(shè)周期助推我國滑雪產(chǎn)業(yè)步入快速發(fā)展期。

(2)2015年以來,A股已有超過13家上市公司布局冰雪產(chǎn)業(yè)和冬奧會的籌備工作。

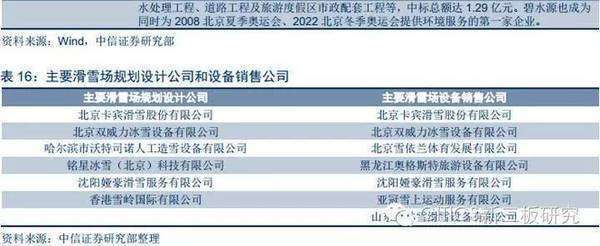

我們發(fā)現(xiàn),上市公司一般很少進入以滑雪專業(yè)技術(shù)為導(dǎo)向的領(lǐng)域,尤其是在滑雪場規(guī)劃設(shè)計、滑雪場設(shè)備供應(yīng)等環(huán)節(jié),參與競爭的公司仍以中小型規(guī)模為主,在該領(lǐng)域中規(guī)模相對較大且登陸新三板的僅卡賓滑雪一家。

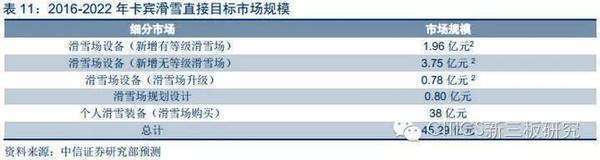

我們分別對滑雪場規(guī)劃設(shè)計、施工建造、滑雪場設(shè)備采購、滑雪裝備采購等四個主要市場的規(guī)模進行測算,其中僅施工建造部分的規(guī)模就超過100億元,體現(xiàn)了滑雪場投入規(guī)模大、重資產(chǎn)的特點。

根據(jù)我們的預(yù)測,2016-2022年我國滑雪場投資總規(guī)模將達到近159億元。

卡賓滑雪深度布局上游滑雪產(chǎn)業(yè)鏈,為滑雪場提供雪場規(guī)劃設(shè)計、雪場設(shè)備和個人滑雪裝備的供應(yīng),直接目標市場規(guī)模達到45億元。

公司在為滑雪場提供規(guī)劃服務(wù)的時候,通過向滑雪場提供設(shè)計服務(wù)費用減免等優(yōu)惠,向?qū)Ψ教峁┗﹫鲈O(shè)備、滑雪裝備等器材的捆綁式銷售,極大地提高了公司的營銷效率。

公司與多家知名國際滑雪品牌簽訂了穩(wěn)定的產(chǎn)品代理合同,搶占國內(nèi)高端雪場設(shè)備及滑雪裝備供應(yīng)市場;同時成立專門的產(chǎn)品研發(fā)中心,建立自主滑雪裝備品牌,開發(fā)國產(chǎn)品牌優(yōu)勢。

隨著滑雪產(chǎn)業(yè)需求整體的擴容,公司將會成為分羹市場增長的主要參與者之一;通過業(yè)務(wù)的向下延伸及向外輻射,產(chǎn)業(yè)鏈生態(tài)得以逐步完善。

公司的主要核心人員出自中國最早的滑雪場亞布力,在滑雪行業(yè)深耕二十余年,積累了豐富的滑雪場建設(shè)、經(jīng)營和管理經(jīng)驗。

公司經(jīng)營特色:(1)“服務(wù)+產(chǎn)品”捆綁式銷售,綁定客戶提高營銷效率。

(2)進口品牌代理+自主品牌研發(fā),雙軌齊驅(qū)構(gòu)建完整供應(yīng)鏈。

(3)借勢行業(yè)浪潮,打造產(chǎn)業(yè)生態(tài)。

(4)團隊出自亞布力,扎根滑雪二十年。

2015年公司獨家代理的迪馬克造雪機銷量占市場總量的33%,為國際最大造雪機品牌“雪神(SMI)”國內(nèi)全年銷量的兩倍以上,穩(wěn)居市場份額第一的地位。在滑雪場規(guī)劃設(shè)計方面,經(jīng)過六年的深耕和積累,公司已經(jīng)完成了上百家滑雪場的規(guī)劃與設(shè)計服務(wù),服務(wù)過的滑雪場數(shù)占總體數(shù)量的20%左右,成為了行業(yè)中最具經(jīng)驗的服務(wù)商之一。

公司在行業(yè)中處于領(lǐng)先地位。

行業(yè)季節(jié)周期性、未來市場競爭及人才流失的風(fēng)險。

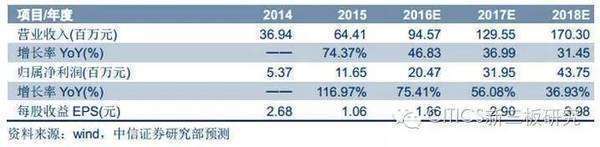

公司深耕滑雪產(chǎn)業(yè)鏈,所處行業(yè)競爭對手較少,憑借其多年的經(jīng)驗快速建立其競爭優(yōu)勢。我們預(yù)計公司2016/17/18年歸屬凈利潤分別為2047/3196/4375萬元,CAGR為46%。對應(yīng)2016-2018年EPS預(yù)測為1.86/2.90/3.98元。

公司概述:新三板滑雪公司第一家

公司概述:新三板滑雪公司第一家

業(yè)務(wù)主鏈可以分解為:新建雪場規(guī)劃設(shè)計、滑雪設(shè)備和裝備銷售(維修)、雪場運營管理、現(xiàn)有雪場升級改造。公司所涉及的業(yè)務(wù)覆蓋了雪場開發(fā)、建設(shè)、設(shè)備銷售和運營的多個環(huán)節(jié),極大地提升了客戶粘性以及公司抗風(fēng)險能力。

卡賓滑雪成立于2010年7月20日,2016年8月正式登陸新三板。公司專注于滑雪產(chǎn)業(yè)鏈綜合服務(wù),經(jīng)過多年的發(fā)展和運營形成了完整的產(chǎn)業(yè)鏈閉環(huán)。

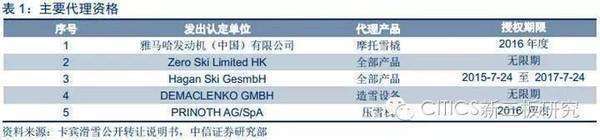

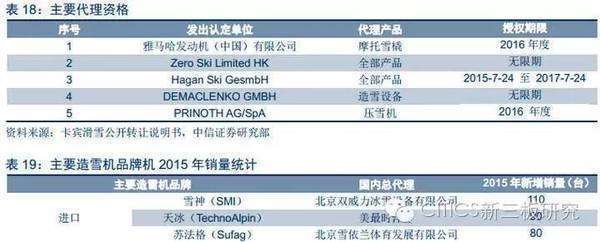

公司與意大利DEMACLENKO(迪馬克)、奧地利HAGAN(哈根)、奧地利ZANIER、雅馬哈等眾多國際滑雪知名品牌深度合作,代理產(chǎn)品覆蓋了造雪機、壓雪機、索道、滑雪摩托等滑雪場設(shè)備以及滑雪板、滑雪服等運動裝備,為滑雪場提供完備齊全的產(chǎn)品供應(yīng)。其中,公司與雅馬哈、PRINOTH AG/SpA品牌建立了每年穩(wěn)定續(xù)簽的合作模式,預(yù)計未來三年內(nèi)公司代理資格的穩(wěn)定性不受影響。

公司作為多家知名進口滑雪品牌的中國區(qū)代理,基本實現(xiàn)滑雪產(chǎn)品種類全覆蓋。

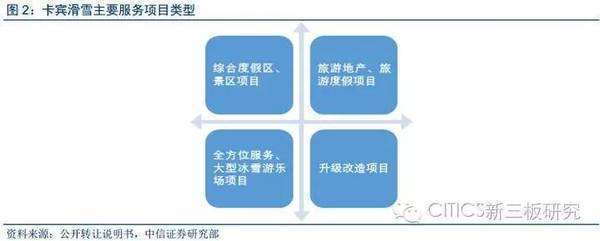

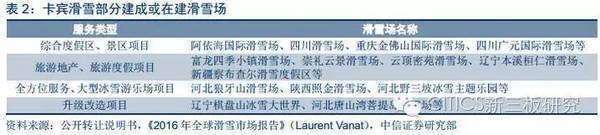

服務(wù)項目類型主要分為綜合度假區(qū)及景區(qū)項目、旅游地產(chǎn)及旅游度假項目、全方位服務(wù)及大型冰雪游樂場項目、升級改造項目等四類,其中包括朝鮮馬息嶺滑雪場、阿依海國際滑雪場、河北狼牙山滑雪場、海螺溝冰川紅石滑雪場等眾多大型滑雪場的規(guī)劃與設(shè)計。

公司已經(jīng)為國內(nèi)近百家滑雪場提供過規(guī)劃設(shè)計或升級改造服務(wù)。

股權(quán)結(jié)構(gòu):張鴻俊為公司實際控制人

公司的控股股東是張鴻俊先生,其直接持有公司54.55%的股份和奧雪咨詢90.00%的股份,其中奧雪咨詢持有公司9.09%的股份。自公司成立以來,張鴻俊一直擔(dān)任公司的執(zhí)行董事,能夠決定并實質(zhì)影響公司的經(jīng)營方針、重大決策和經(jīng)營管理層的任免。張鴻俊為公司的實際控制人。

張鴻俊,男,1969年生,漢族,中國國籍,無境外永久居留權(quán),本科學(xué)歷。1995年3月至2001年3月,任黑龍江亞布力風(fēng)車山莊滑雪場總經(jīng)理;2001年4月至2002年4月,任北京懷北國際滑雪場總經(jīng)理;2002年5月至2006年4月,任北京龍鳳山滑雪場總經(jīng)理;2006年5月至2010年5月,任沈陽怪坡國際滑雪場總經(jīng)理;2010年6月至2016年3月,任北京卡賓滑雪設(shè)備有限公司董事長;2016年4月至今,任北京卡賓滑雪體育發(fā)展股份有限公司董事長、總經(jīng)理。同時,2014年1月至今,張鴻俊先生兼任北京卡賓雪行天下滑雪場規(guī)劃設(shè)計有限公司執(zhí)行董事、總經(jīng)理;2015年7月至今,兼任北京安泰雪業(yè)投資管理有限公司董事;2015年10月至今,兼任天津卡賓滑雪器材有限公司執(zhí)行董事、總經(jīng)理;2015年12月至今,兼任天津奧雪企業(yè)管理咨詢合伙企業(yè)(有限合伙)執(zhí)行事務(wù)合伙人。

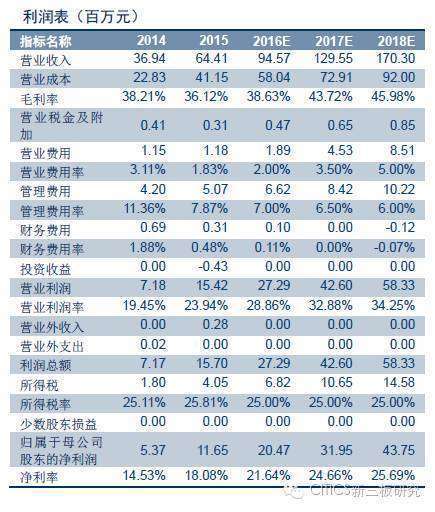

財務(wù)分析:2015年公司收入和凈利潤為6440.88萬元和1164.68萬元

滑雪設(shè)備、裝備等產(chǎn)品銷售收入約占公司營業(yè)收入的九成。2015年和2014年公司產(chǎn)品銷售收入分別為5656.39萬元、3505.98萬元,分別占當年營業(yè)收入總額的87.82%和94.92%。產(chǎn)品銷售收入占比高是由于公司的主要客戶群體為有雪場開發(fā)需求的旅游投資公司和需要升級改造的現(xiàn)有雪場,這部分客戶群體對滑雪設(shè)備的一次性購買需求量比較大,并且單個滑雪設(shè)備的價格通常達到數(shù)十萬級。

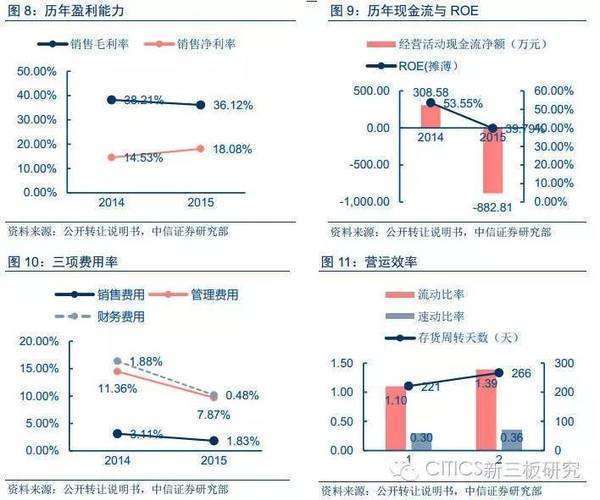

盈利方面,銷售策略調(diào)整使得銷售毛利率小幅下降;而三項費用率下降使得銷售凈利率呈上升趨勢。

2015年公司營收增速74.37%,凈利潤增速116.97%。公司凈利潤的倍增是由于公司2015年業(yè)務(wù)規(guī)模的擴大,營業(yè)收入的大幅度增長所帶動的。公司的的綜合銷售毛利率下降了2個百分點,產(chǎn)品銷售毛利率下降了7個百分點,這是由于公司在與國內(nèi)大型滑雪場建立合作關(guān)系時,給與客戶不同程度的銷售折扣;同時隨著設(shè)備制造的人工成本、運輸成本、報關(guān)成本的升高,使得2015年度產(chǎn)品的采購成本較2014年度有所上漲。值得注意的是,盡管隨著業(yè)務(wù)的不斷擴大,公司2015年度銷售費用和管理費用發(fā)生額有不同幅度的增長,但2015年度由于營業(yè)收入增長率遠大于公司期間費用的增長率,公司凈利率反而有所上升。

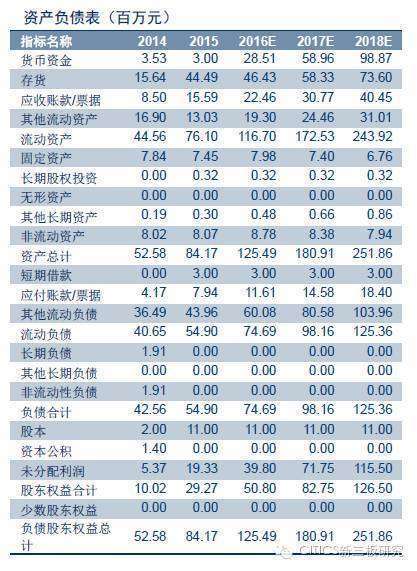

公司2014年度、2015年度的存貨周轉(zhuǎn)率為1.65、1.37,這是由于滑雪運動通常只能發(fā)生在滑雪季(本年10月份至次年2月份左右),公司滑雪設(shè)備和滑雪用品只能在滑雪季到來之后進行銷售;并且公司滑雪設(shè)備大部分需要從國外進口,從訂購到收貨一般需要一個月到半年的提前期,公司需要根據(jù)銷售預(yù)測對造雪機、壓雪車等設(shè)備提前進行備貨。因此公司存貨周轉(zhuǎn)率較其他制造、快消類行業(yè)的周轉(zhuǎn)率偏低。同時,由于2015年公司業(yè)務(wù)快速增長,公司對滑雪設(shè)備、滑雪用品的大量備貨使得現(xiàn)金支出遠超過同期水平,導(dǎo)致2015年度現(xiàn)金流量凈額下降到-882.81萬元,與2014年度的308.58萬元相比下滑明顯。

經(jīng)營方面,由于滑雪行業(yè)的特殊性,公司存貨周轉(zhuǎn)率較低。

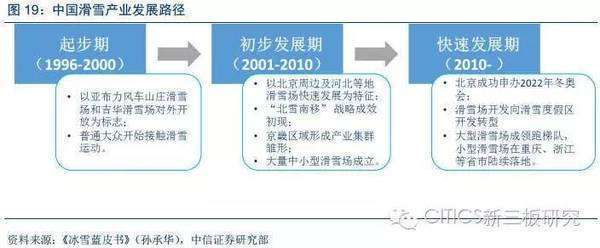

行業(yè)分析:滑雪產(chǎn)業(yè)迎來發(fā)展機遇

冬奧建設(shè)周期助推我國滑雪產(chǎn)業(yè)步入快速發(fā)展期

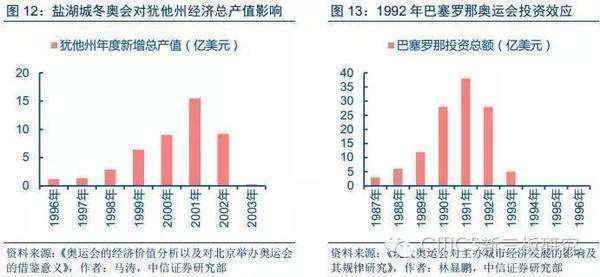

現(xiàn)代奧運會不僅是體育競技行為,同樣也是一種商業(yè)經(jīng)濟行為。所謂的奧運經(jīng)濟是指由注意力資源的相對集中給舉辦城市和國家?guī)淼囊环N階段性加速發(fā)展的經(jīng)濟現(xiàn)象。考慮到巨大的基礎(chǔ)設(shè)施建設(shè)缺口,奧運經(jīng)濟通常具有明顯的階段性和周期性特征。一般而言,從前奧運階段、正式舉辦階段一直到奧運結(jié)束后經(jīng)濟效應(yīng)的延伸一般不少于10年。而在奧運會舉行前后的2-3年內(nèi)則是收益集中體現(xiàn)的階段。如,2002年舉辦的鹽湖城冬奧會,1996年至2003年之間為猶他州增加的總產(chǎn)值達到45.9億美元,而在舉辦前兩年貢獻的新增產(chǎn)值占比高達53%,同樣的1992年在巴塞羅那舉辦的夏季奧運會,舉辦前兩年新增的總產(chǎn)值占比也達到了55%。

冬奧建設(shè)周期有望帶來巨大的經(jīng)濟溢出效應(yīng)。

根據(jù)奧運會各舉辦國的歷史經(jīng)驗,2022年北京-張家口冬奧會所帶來的奧運經(jīng)濟已打開了時間窗口,在未來六七年內(nèi),我國冰雪運動的基礎(chǔ)設(shè)施建設(shè)將迎來高的景氣周期。

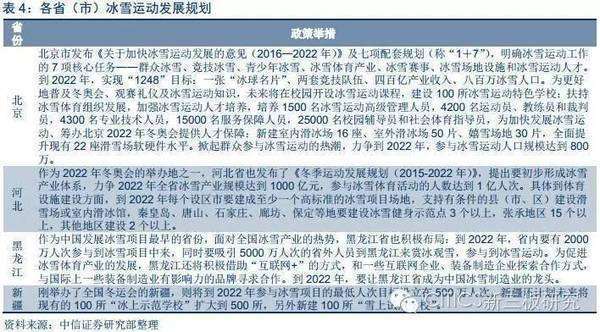

首先,冬奧會的舉辦使得北京、張家口等地的滑雪場承辦各類國際標準的冰雪體育賽事,如世界杯、世錦賽、奧運會測試賽等,為中國滑雪產(chǎn)業(yè)帶來更大空間;其次,滑雪旅游產(chǎn)業(yè)有望迎來快速增長。根據(jù)北京《申辦報告》的披露,2022年冬奧會賽事編制的包括場館運營、人力資源、醫(yī)療、通信等項目的預(yù)算規(guī)模為15.6億美元,冬奧場館投資將引入民間資本,預(yù)計占比65%。同時,“3億人參與冰雪”運動目標的提出旨在鼓勵以冰雪為帶動、探索運動項目產(chǎn)業(yè)化發(fā)展道路。再次,冬奧會也有望成為滑雪產(chǎn)業(yè)集群發(fā)展的“助推器”。在冬奧會的帶動下,滑雪產(chǎn)業(yè)鏈將由個人裝備、咨詢服務(wù)、教育培訓(xùn)等輕工業(yè)延伸至雪場建設(shè)、雪場設(shè)備的生存制造等重工業(yè),并擴展至滑雪競演業(yè)、傳播媒體等衍生行業(yè)。最后,冬奧會的舉辦也有望提高中國滑雪人口的普及率。冬奧會將加深大眾對于滑雪運動的認知,冬奧會興建的基礎(chǔ)設(shè)施將形成一批奧運遺產(chǎn)并持續(xù)發(fā)揮作用。

北京籌辦冬奧會將對我國冰雪產(chǎn)業(yè)的發(fā)展實現(xiàn)全方位的提升。

戶外運動成為新的消費趨勢,滑雪受80后青睞

人均GDP的增長帶動戶外運動旅游整體的產(chǎn)業(yè)結(jié)構(gòu)提升,它正在從鍛煉身體的方式轉(zhuǎn)變?yōu)椤巴妗薄ⅰ皶妗薄ⅰ巴婧谩钡囊环N高級的體驗式旅游。最近幾年以來,我國核心戶外市場規(guī)模快速提升。而根據(jù)中國戶外聯(lián)盟(COA)統(tǒng)計,目前我國每年有1.3億人參與徒步旅行、休閑戶外等泛戶外運動,但是該數(shù)據(jù)較歐美發(fā)達國家近半數(shù)的參與率而言仍然具備很大的提高空間。如中國年輕人花在“樂趣”上的錢占總體消費的例仍不到1/10,而在美國和日本,這個比例都是1/6。在未來,隨著收入水平的持續(xù)增加與帶薪休假制度的完善,人們對于旅游、休閑、自駕等戶外運動的需求會進一步加大,而各類休閑游、自助游、親子游節(jié)目的熱播也引發(fā)了人們對于戶外運動的向往,內(nèi)因與外因同時作用,我國體驗戶外運動的人群規(guī)模依然有望保持樂觀的增速。

戶外運動成為逐步轉(zhuǎn)為大眾消費品。

根據(jù)《中國滑雪產(chǎn)業(yè)白皮書》(伍斌)的數(shù)據(jù),從2002年至今,我國滑雪人次的復(fù)合增速達到15%。在2014-2015年雪季,滑雪人次進一步增長達至1250萬,同比增速為21.36%。對滑雪人群動因分析的調(diào)查數(shù)據(jù)顯示,接近76%的人群為體驗型滑雪和初學(xué)者,其中一部分未來將進一步轉(zhuǎn)化為滑雪愛好者,進而產(chǎn)生多次消費;以健身和學(xué)習(xí)滑雪作為動因的比例分別為28.25%和26.30%。而《2016年全球滑雪市場報告》(Laurent Vanat)的數(shù)據(jù)進一步顯示,滑雪在25-35歲的富人中變動越來越流行,大約80%的滑雪者都不超過40歲,該比例顯著高于所有戶外運動40歲參與者不超過59%的平均水平。若進一步考慮到中國年輕人花在“樂趣”上的錢占總體花費的比例仍不到1/10,而在美國和日本,這個比例都是1/6,我們可以推斷滑雪運動的普及率或?qū)⒗^續(xù)提高。

滑雪成熱門的新興戶外運動。

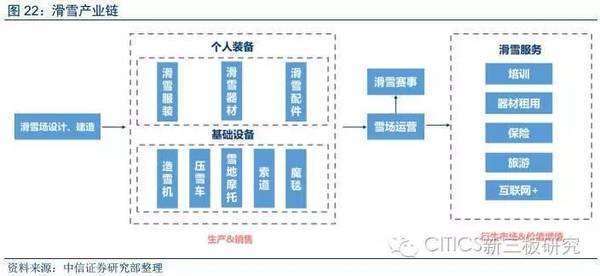

行業(yè)分析:以滑雪場為產(chǎn)業(yè)鏈樞紐,輻射上下游實現(xiàn)整體發(fā)展

優(yōu)化產(chǎn)業(yè)鏈中間環(huán)節(jié),縱向延伸兩端業(yè)務(wù)是我國滑雪產(chǎn)業(yè)發(fā)展主旋律

目前我國滑雪人次達1250萬,近五年內(nèi)保持著兩位數(shù)的年增長率。根據(jù)我們的測算,2015年我國滑雪運動滲透率為1.35% ,相比于主要發(fā)達國家均超過5%的水平仍有一定差距。隨著冬奧建設(shè)的推動和滑雪運動的滲透,未來我國滑雪產(chǎn)業(yè)的發(fā)展?jié)摿τ型杆俚靡蚤_發(fā)。

我國滑雪產(chǎn)業(yè)正處于高速發(fā)展期,未來提升空間仍十分巨大。

最近五年我國滑雪場增長速度保持在每年10%-20%之間,考慮到未來滑雪產(chǎn)業(yè)進入政府主導(dǎo)的投資周期,10%的增長將是下限,根據(jù)保守估算,我們預(yù)計到2022年滑雪場數(shù)量可達到1100家。

2022年我國滑雪場數(shù)量保守估計將達到1100個。

滑雪場規(guī)模的擴張和數(shù)量的激增直接帶動上游基建市場和供應(yīng)市場的活力,同時又為中下游衍生產(chǎn)業(yè)提供了更大的市場空間。滑雪產(chǎn)業(yè)開發(fā)的關(guān)鍵在于對滑雪場資源的獲取和控制,產(chǎn)業(yè)鏈的延伸也勢必緊扣滑雪場運營這一中心環(huán)節(jié)。

我國滑雪產(chǎn)業(yè)鏈以滑雪場運營為核心,向前包括滑雪場設(shè)計和建造、滑雪個人裝備市場、滑雪基礎(chǔ)設(shè)備市場,向周圍及向后涉及滑雪賽事和包括培訓(xùn)、旅游、社交、App在內(nèi)的衍生服務(wù)市場。

滑雪場運營:投資規(guī)模巨大,其中設(shè)備投入占比居高

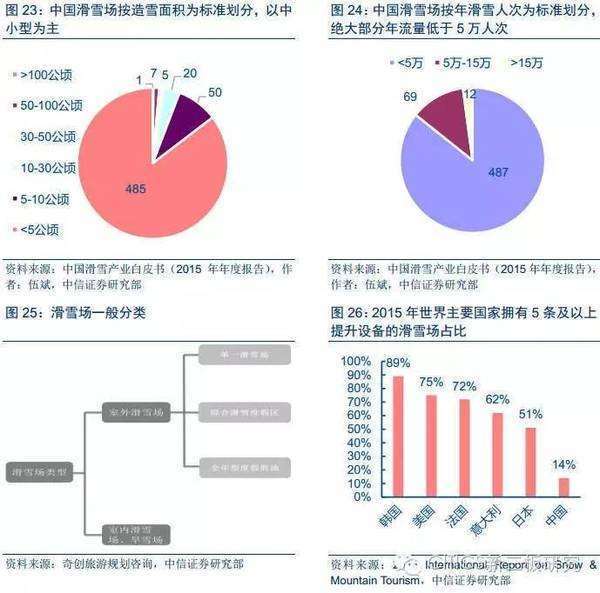

目前,我國滑雪場運營有幾個比較顯著的特點:

,其中小于5公頃的滑雪場達到485家;

,其中至少有超過半數(shù)的雪場,全年滑雪人次不超過2萬;

,目標的客群主要為旅游觀光客;

,與眾多滑雪產(chǎn)業(yè)發(fā)達的國家相比還有較大的差距。產(chǎn)業(yè)發(fā)展階段依然停留在較為初級的階段,

(1)按造雪面積為標準劃分,我國滑雪場仍以中小型為主

(2)按年滑雪人次為標準劃分,超過85%的滑雪場年流量低于5萬人次

(3)按滑雪場類型劃分,我國仍以單一的旅游體驗型滑雪場為主

(4)擁有5條及以上提升設(shè)備的滑雪場占比僅為14%

因此,小型滑雪場的不斷涌現(xiàn)是現(xiàn)階段我國滑雪產(chǎn)業(yè)的主要特征。

我們將滑雪場投入主要分為規(guī)劃設(shè)計、施工建造、滑雪場設(shè)備采購、滑雪裝備器材采購等四個部分。

根據(jù)我們的預(yù)測,2016-2022年我國滑雪場投資總規(guī)模將達159億元。

1、滑雪場規(guī)劃設(shè)計和施工建造市場預(yù)計達107億元。

根據(jù)我們對行業(yè)內(nèi)滑雪場規(guī)劃設(shè)計服務(wù)商的調(diào)研,行業(yè)平均規(guī)劃設(shè)計費用為15萬元、施工建造費用根據(jù)滑雪場規(guī)模不同主要分布在1000萬元到5000萬元之間,因國內(nèi)小型滑雪場數(shù)量占比較大,我們?nèi)?000萬元作為建設(shè)費用均值。結(jié)合我們對2022年滑雪場新增532家的預(yù)測,則規(guī)劃設(shè)計市場的規(guī)模為15萬元×532家=0.80億元,施工建造市場的規(guī)模為2000萬元×532家=106.40億元。

規(guī)劃設(shè)計和施工建造市場規(guī)模分別為0.80億元、106.40億元。

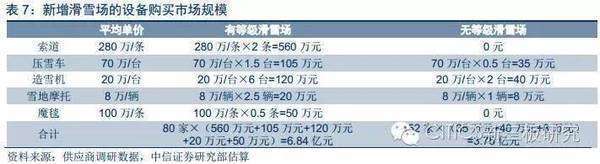

滑雪場設(shè)備市場主要分為兩個部分:新建滑雪場的一次性設(shè)備購買、已有滑雪場升級時新增設(shè)備購買。其中預(yù)計新建滑雪場設(shè)備購買市場規(guī)模達10.59億元,滑雪場升級新增設(shè)備市場規(guī)模達3.73億元。

2、滑雪場設(shè)備投資規(guī)模預(yù)計達到14億元。

新增滑雪場的設(shè)備購買市場規(guī)模。我們建立的測算模型:市場規(guī)模=新增滑雪場數(shù)量×滑雪場設(shè)備平均數(shù)量×設(shè)備單價。

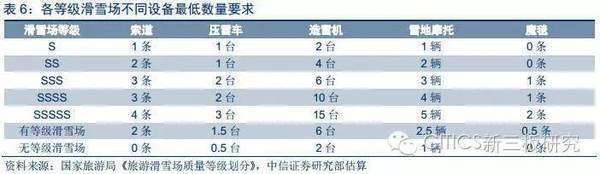

根據(jù)國家旅游局實施的《旅游滑雪場質(zhì)量等級劃分》,我國的滑雪場可以劃分為從無等級到5S六個級別。2015年我國S級以上(包括S級)的滑雪場共計85個,無等級的滑雪場483個。我們估計在2016-2022年間新增的432個滑雪場中,滑雪場的各等級占比與目前無較大差異,則預(yù)計到2022年新增S級以上(包括S級)滑雪場80個,新增無等級滑雪場452個。

新建滑雪場的等級和數(shù)量。

根據(jù)不同等級滑雪場數(shù)量的占比,我們?nèi)「鞯燃壍淖畹鸵笤O(shè)備數(shù)量計算,S級以上(包括S級)的滑雪場平均配備的設(shè)備數(shù)量為:索道2條、壓雪車1.5臺、造雪機6臺、雪地摩托2.5輛、魔毯0.5條。無等級滑雪場配備的設(shè)備數(shù)量取:壓雪車0.5臺、造雪機2臺、雪地摩托1輛。

滑雪場各設(shè)備平均數(shù)量。

雖然新建的有等級的滑雪場數(shù)量遠低于無等級滑雪場,但是其設(shè)備投資規(guī)模占到接近整體市場規(guī)模的三分之二,達6.84億元;無等級滑雪場由于索道、魔毯的配備需求非常小,主要采購設(shè)備為壓雪車、造雪機和雪地摩托,所以其市場規(guī)模相對較小,為3.75億元。

根據(jù)我們建立的模型計算,2016年-2022年新增滑雪場設(shè)備購買市場規(guī)模達10.59億元。

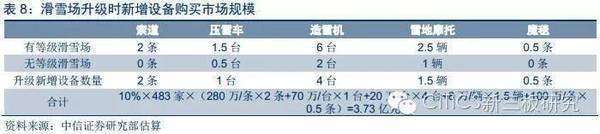

在2015年的483家無等級滑雪場中,我們預(yù)估有10%的滑雪場會升級到S級以上(包括S級),則升級時新增設(shè)備的市場規(guī)模可以達到3.73億元。

已有滑雪場升級時新增設(shè)備購買市場規(guī)模。

綜合考慮滑雪場新增規(guī)模及折舊比例,我們對一年的市場規(guī)模測算嘗試構(gòu)建如下模型,即:

3、滑雪裝備滑雪場采購規(guī)模將達38億元。

市場規(guī)模=(上一年滑雪場數(shù)量×每年折舊更換比例 +當年新增滑雪場數(shù)量)×平均配備裝備數(shù)×裝備平均價格。

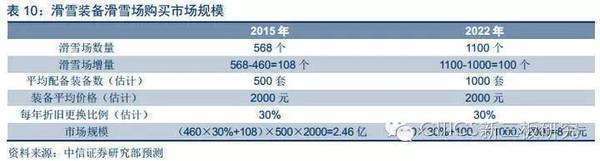

2015年滑雪人次為1250萬,平均每家滑雪場接待的人次為1250萬÷568家=2.2萬人次;租賃裝備比例為90%,則滑雪場裝備平均租賃次數(shù)為1.98萬次。按照滑雪季節(jié)11月-次年2月計算,滑雪季各滑雪場接待的滑雪游客日均租賃裝備數(shù)為165套;考慮到每日游客人數(shù)的上下波動以及滑雪場通常會配備更多的裝備作為應(yīng)急緩沖,估計滑雪場配備的平均裝備數(shù)在500套左右。按照目前每年20%的增速計算,到2022年我國滑雪人次可以達到4500萬人,考慮到租賃裝備比例下滑,預(yù)計滑雪場平均配備裝備數(shù)為1000套。

根據(jù)我們對滑雪場個人裝備供應(yīng)商的調(diào)研,目前滑雪場配備的個人滑雪裝備套裝的價格通常在2000元左右。

根據(jù)我們的調(diào)研數(shù)據(jù),我們估計滑雪場折舊更換比例在30%左右。

根據(jù)我們的模型估算,

按此增長率對2016年-2022年每年的市場規(guī)模進行加總,

2015年和2022年滑雪裝備滑雪場購買市場的規(guī)模分別為2.46億元和8億元,復(fù)合增長率為18%。

計算得在此期間滑雪裝備滑雪場購買市場的規(guī)模為38億元。

,體現(xiàn)了滑雪場投入的

2015-2022年我國滑雪場投資總規(guī)模將超過159億元,其中僅滑雪場的施工建造部分的規(guī)模就超過100億元

卡賓滑雪深度布局上游滑雪產(chǎn)業(yè)鏈,為滑雪場提供雪場規(guī)劃設(shè)計、雪場設(shè)備和個人滑雪裝備的供應(yīng),直接目標市場規(guī)模達到45億元。

個人滑雪裝備市場:作為滑雪場運營的上游,呈現(xiàn)出國產(chǎn)不足、進口壟斷的市場格局

:服裝(滑雪服、滑雪鞋)、器械(滑雪板、滑雪杖、固定器)和配件(滑雪手套、頭盔和滑雪鏡)。

個人滑雪裝備主要分為三類

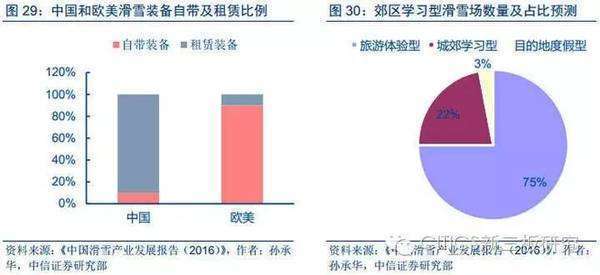

根據(jù)不完全統(tǒng)計,我國滑雪裝備自帶比例為10%,而歐洲、北美的比例達到90%。目前我國滑雪裝備自帶比例遠低于歐美是因為國內(nèi)滑雪模式主要是以旅游體驗型為主,客群滑雪頻次低,選擇租賃模式成本更低;

因此,未來5年隨著滑雪愛好者占比的提高,滑雪裝備自帶比例會有顯著的提升,個人滑雪裝備銷售市場還存有巨大的開拓潛能。

消費者獲取滑雪裝備通常有兩種途徑:一種是滑雪場租賃;另一種是自行購買攜帶。

而隨著郊區(qū)學(xué)習(xí)型滑雪場的占比增加,帶動滑雪培訓(xùn)市場和滑雪運動市場的發(fā)展,滑雪愛好者的數(shù)量會大幅度增加。

滑雪裝備中較為核心的滑雪板尤其是雙板因為工藝比較復(fù)雜,基本依賴于生產(chǎn)技術(shù)先進的法國、瑞士、奧地利、美國等世界著名品牌。國內(nèi)大型雪場配備的高端滑雪板品牌主要有諾迪卡、阿托米克、費舍等進口品牌。

由于我國中小型雪場數(shù)量遠大于大型雪場,因此國內(nèi)整體滑雪場配備的滑雪板中,國產(chǎn)品牌超過了半數(shù)。2015年國內(nèi)各滑雪場新增國產(chǎn)租賃雙板總和為63000副,占比達51.34%;雖然進口品牌牢牢控制著高端滑雪板市場,但由于國產(chǎn)品牌對更龐大的中低端市場的沖擊,使進口租賃雙板的占比稍遜于國產(chǎn)品牌,僅35.21%。

國內(nèi)高端滑雪裝備主要依賴進口品牌,國產(chǎn)裝備搶灘中低端市場。

中小型雪場由于考慮成本因素,會選擇價格較低的二手板、國產(chǎn)或國內(nèi)代工雪板用于租賃和教學(xué)。

但值得注意的是,2015年進口租賃雙板的增速已經(jīng)達到39.46%,遠高于國產(chǎn)滑板12.50%的增速,進口品牌對中低端市場的侵蝕已初顯端倪。‘

雖然國際品牌優(yōu)先優(yōu)勢但價格昂貴,但消費受眾主要為滑雪發(fā)燒友,消費市場存在一定的局限性;價位分布在300-1000元的中低端滑雪服國產(chǎn)品牌目前最受消費者的歡迎,市場占有率已經(jīng)超過50%。

,國產(chǎn)品牌雖然知名度不及進口品牌,但憑借其較大的價格優(yōu)勢,銷量已經(jīng)非常可觀。

隨著未來滑雪人群的主體從滑雪發(fā)燒友延伸到更多的普通滑雪大眾,中低端滑雪裝備的需求極有可能爆發(fā)式增長。尤其是價位易接受、質(zhì)量比較好的中端國產(chǎn)品牌會受到市場上更多消費者的歡迎。以目前滑雪服市場為例,

而在滑雪手套、滑雪帽等配件方面

多家上市公司布局滑雪行業(yè),中小企業(yè)迎來眾多合作機遇

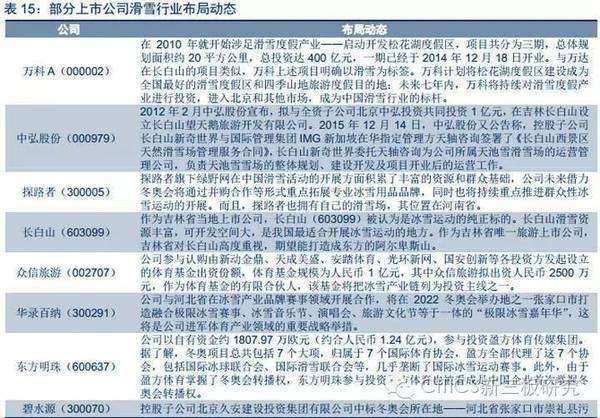

(1)以萬科、中弘股份等為首的地產(chǎn)公司重點布局大型滑雪度假村,通過旅游地產(chǎn)的開發(fā)增強公司業(yè)務(wù)的協(xié)同效應(yīng);(2)以華錄百納、華策影視等為首的傳媒企業(yè)重點對賽事運營、IP開發(fā)、冰雪文化節(jié)目等娛樂文化產(chǎn)業(yè)進行打造,借力公司業(yè)務(wù)優(yōu)勢強勢入局;(3)以眾信旅游為代表的上市公司注資設(shè)立專項體育基金,利用公司資本優(yōu)勢對滑雪產(chǎn)業(yè)鏈各環(huán)節(jié)進行資本投入;(4)以探路者為代表的戶外品牌企業(yè)重點拓展專業(yè)冰雪用品品牌;(5)以碧水源為代表的科技類公司或建筑類公司開始參與滑雪產(chǎn)業(yè)周邊配套設(shè)施工程的建設(shè)。

2015年以來,A股已有超過13家上市公司布局冰雪產(chǎn)業(yè)和冬奧會的籌備工作。

總體來看,上市公司對滑雪產(chǎn)業(yè)的布局呈現(xiàn)下如下特點:(1)與主營業(yè)務(wù)結(jié)合緊密,利用原有業(yè)務(wù)優(yōu)勢實現(xiàn)快速擴展;(2)涉足的領(lǐng)域更重資本,上市公司得以發(fā)揮其資金優(yōu)勢;(3)較少進入以滑雪相關(guān)專業(yè)技術(shù)為導(dǎo)向的領(lǐng)域。

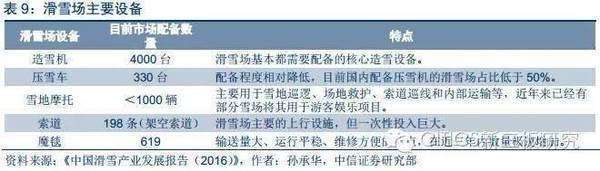

據(jù)不完全統(tǒng)計,專業(yè)進行滑雪場規(guī)劃設(shè)計的企業(yè)不超過15家;設(shè)備銷售方面2015年4家主要造雪機代理商的銷售量占據(jù)了90%的市場份額。與轉(zhuǎn)型進入滑雪產(chǎn)業(yè)的上市公司相比,在滑雪行業(yè)多年深耕的中小型專業(yè)服務(wù)商,長期積累的專業(yè)經(jīng)驗和行業(yè)資源成為了其與之競爭的核心優(yōu)勢,同時也成為了與之合作的互補優(yōu)勢。

由于受到行業(yè)專業(yè)人才的限制,在滑雪場規(guī)劃設(shè)計等依靠滑雪專業(yè)技術(shù)的環(huán)節(jié)和滑雪場設(shè)備、裝備銷售等依賴行業(yè)資源積累的業(yè)務(wù)中,參與競爭的公司通常規(guī)模不大,登陸新三板的僅卡賓滑雪一家。

隨著未來更多巨頭的涌入,“資本+專業(yè)”的合作模式為傳統(tǒng)中小型滑雪企業(yè)提供了新的發(fā)展思路。

經(jīng)營特色:深耕滑雪行業(yè),打造產(chǎn)業(yè)生態(tài)

“服務(wù)+產(chǎn)品”捆綁式銷售,綁定客戶提高營銷效率

開發(fā)的整個流程可以分為可行性調(diào)研、建設(shè)選址、規(guī)劃與施工設(shè)計、施工建設(shè)、設(shè)備引入、運營管理等多個環(huán)節(jié)。其中規(guī)劃與施工設(shè)計是最為關(guān)鍵的部分,合理科學(xué)的設(shè)計方案不僅能夠提高滑雪場建設(shè)的安全性、降低施工過程的成本,更能保障滑雪場建成后功能的人性化和運營管理的科學(xué)性。

滑雪場的規(guī)劃與施工設(shè)計是滑雪場開發(fā)的核心程序。

因此,規(guī)劃與施工設(shè)計環(huán)節(jié)對服務(wù)供應(yīng)商的專業(yè)水平和經(jīng)驗程度有非常嚴苛的要求。

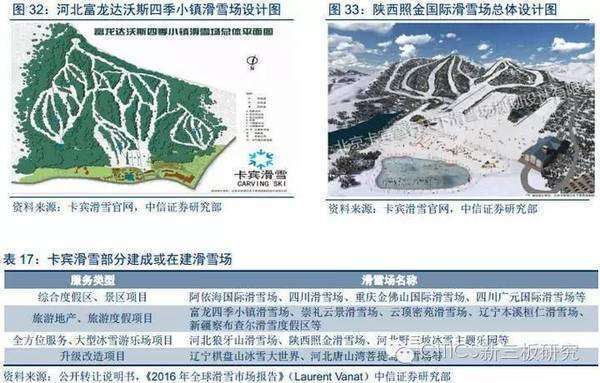

經(jīng)過六年的深耕和沉淀,卡賓滑雪完成了上百個滑雪場的規(guī)劃與設(shè)計項目,主要項目類型分為綜合度假區(qū)、旅游度假、大型滑雪游樂場、升級改造四類項目,其中包括朝鮮馬息嶺滑雪場、阿依海國際滑雪場、河北狼牙山滑雪場、海螺溝冰川紅石滑雪場等眾多大型滑雪場的規(guī)劃與設(shè)計。

卡賓滑雪在滑雪場規(guī)劃與施工設(shè)計方面積累了非常成熟的經(jīng)驗。

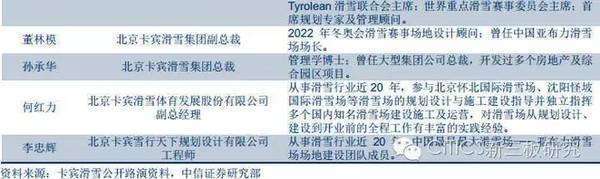

董林模先生現(xiàn)任北京卡賓雪行天下滑雪場規(guī)劃設(shè)計有限公司副總經(jīng)理,北京卡賓滑雪體育發(fā)展股份有限公司監(jiān)事會主席。他曾經(jīng)擔(dān)任全國最早成立的亞布力滑雪場場長,參與過眾多大型滑雪場的規(guī)劃設(shè)計和運營管理等工作,是國內(nèi)少有具備國際大型冬季運動會賽事場地設(shè)計經(jīng)驗的資深專家和元老人物。董林模先生在行業(yè)中的泰斗級地位很好的幫助了公司對各類滑雪場資源的獲取,打通了公司提供服務(wù)和銷售的渠道環(huán)節(jié),獲取優(yōu)質(zhì)的客戶資源,如萬達長白山國際滑雪場、萬科松花湖滑雪場等。

公司的核心人員董林模先生對國內(nèi)滑雪場資源和渠道有非常強的獲取能力。

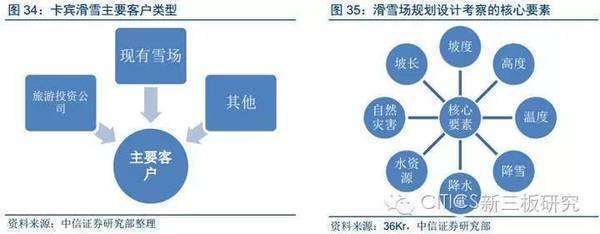

公司的主要客戶群體為有雪場開發(fā)需求的旅游投資公司和需要升級改造的現(xiàn)有雪場,平均每年滑雪場設(shè)計項目在10-20個之間。2015年設(shè)計服務(wù)收入達到784萬元,占總營業(yè)收入的12%。考慮到未來5年內(nèi)新建滑雪場的開發(fā)和現(xiàn)有滑雪場的升級,滑雪場規(guī)劃與設(shè)計業(yè)務(wù)的需求端會保持穩(wěn)定的增長,公司該項業(yè)務(wù)營收絕對值還有增長的空間。

滑雪場規(guī)劃與設(shè)計業(yè)務(wù)需求增長穩(wěn)定,為公司帶來持續(xù)現(xiàn)金流。

但是,滑雪場設(shè)計業(yè)務(wù)的核心資源為公司所擁有的專業(yè)人才,所以該項業(yè)務(wù)并不會隨需求端的膨脹而增長過快,關(guān)鍵在于公司如何運用資本助力和建立人才培養(yǎng)制度,突破人才瓶頸,釋放供應(yīng)端的供給能力。

。在傳統(tǒng)的銷售模式中,通過兩種及以上的產(chǎn)品或服務(wù)的綁定銷售可以發(fā)揮企業(yè)多業(yè)務(wù)模式的協(xié)同效應(yīng),快速獲取市場需求端。

。此種銷售模式在降低銷售成本的同時,極大地提高了公司的營銷效率,并且為之后深入滑雪場運營過程中的售后服務(wù)、設(shè)備更新等潛在市場搶奪了先機。

先提供服務(wù)后銷售設(shè)備,“服務(wù)+產(chǎn)品”捆綁式銷售拓寬滑雪器材銷售渠道

卡賓滑雪作為國內(nèi)為數(shù)不多的能提供“一站式服務(wù)”的公司,在為滑雪場提供設(shè)計服務(wù)的時候采取了捆綁式的銷售策略,通過向滑雪場提供設(shè)計服務(wù)費用減免等優(yōu)惠,向?qū)Ψ教峁┗﹫鲈O(shè)備、裝備等器材的銷售

進口品牌代理+自主品牌研發(fā),雙軌齊驅(qū)構(gòu)建完整供應(yīng)鏈

卡賓滑雪采取了引進國外先進造雪設(shè)備與技術(shù),同時樹立并推廣自主品牌的雙軌制策略。

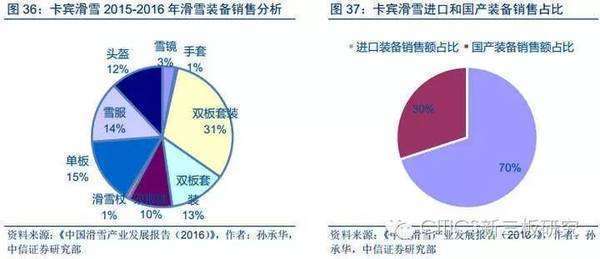

國內(nèi)滑雪設(shè)備與高端個人裝備領(lǐng)域被進口品牌所占領(lǐng),大眾滑雪器材與低端裝備市場國產(chǎn)品牌尚存發(fā)展的機會。卡賓滑雪為了保障其設(shè)備器材供應(yīng)鏈的完整性,選擇了代理進口品牌+研發(fā)自主品牌的模式。在個人滑雪裝備與器材類方面,卡賓滑雪代理的進口品牌種類多為單板、雙板等技術(shù)工藝較高的產(chǎn)品,而滑雪服等裝備品類或者雪具存放設(shè)備器材等多采用國產(chǎn)品牌。在卡賓滑雪2015-2016年雪季滑雪裝備的銷售報告中,單板、雙板等進口設(shè)備占公司個人滑雪裝備總銷售額的近70%;雪服、雪鏡、滑雪手套等國產(chǎn)品牌占公司滑雪裝備總銷售額的30%。

公司同時與日本著名雪地摩托品牌雅馬哈中國子公司和知名壓雪機品牌PRINOTH AG/SpA簽訂了代理銷售合同,并且與其維持每年續(xù)簽的穩(wěn)定合作關(guān)系,預(yù)計在未來三年內(nèi)公司的代理主體資格不會有所影響。

公司獲得DEMACLENKO GMBH(迪馬克)造雪設(shè)備和Zero Ski Limited HK全部產(chǎn)品中國區(qū)域無限期代理權(quán),并和多家知名進口品牌商簽訂穩(wěn)定的長期代理合同。

2015年國內(nèi)新增造雪機700臺,公司總代理的迪馬克造雪機銷量達到230臺,占比超過30%,為國際最大造雪機品牌雪神造雪機銷量的兩倍以上。

在造雪機銷售方面,公司占據(jù)著市場份額第一的地位。

目前,卡賓滑雪已經(jīng)著手滑雪設(shè)備、個人裝備、器材的研發(fā)和生產(chǎn),擁有獨立滑雪裝備品牌SKI-ZONE,并計劃投資3000萬元成立國內(nèi)首家冰雪產(chǎn)品研究中心。公司與法國設(shè)計團隊合作,通過代工模式生產(chǎn)出具有自主知識產(chǎn)權(quán)的滑雪板等裝備產(chǎn)品,銷售毛利率在30%左右。目前公司自主研發(fā)的雪場雪具寄存設(shè)備整體解決方案已經(jīng)被國內(nèi)各大雪場廣泛使用,包括各類雪具存放、烘干消毒機級寄存設(shè)備的設(shè)計、研發(fā)及生產(chǎn)加工服務(wù)。

公司成立專門的產(chǎn)品研發(fā)中心,建立獨立滑雪裝備品牌SKI-ZONE。

公司由于長期為各滑雪場進行開發(fā)升級規(guī)劃設(shè)計服務(wù),對滑雪場的切身需求點有比較深的理解,所以在開發(fā)類似雪具寄存等支持類設(shè)備時更符合實際的用戶需要。

根據(jù)卡賓滑雪近兩年的財務(wù)報表,2015和2014年度產(chǎn)品銷售收入占比分別為87.82%和94.92%。滑雪設(shè)備和裝備銷售業(yè)務(wù)是整個公司最核心關(guān)鍵的部分,在之后幾年公司與供應(yīng)商的穩(wěn)定代理合同期內(nèi),隨著自主品牌銷量的增長,預(yù)計產(chǎn)品銷售收入的占比會仍然維持在比較高的水平。

卡賓滑雪產(chǎn)品銷售收入約占營業(yè)總收入的90%。

借勢行業(yè)浪潮,打造產(chǎn)業(yè)生態(tài)

冬奧建設(shè)周期有望帶來自冰雪產(chǎn)業(yè)上而下的基礎(chǔ)設(shè)施建設(shè)熱潮,尤其是帶動滑雪場數(shù)量的激增,這將使得公司規(guī)劃服務(wù)業(yè)務(wù)和設(shè)備銷售業(yè)務(wù)的需求總量大幅提升。隨著公司對人才端供給能力地不斷開發(fā)以及銷售渠道優(yōu)勢的深度維護,當滑雪產(chǎn)業(yè)需求步入整體快速擴容階段,公司將會成為最早分羹市場增長的主要參與者之一。

冬奧會的全局推動使公司迎來新的需求增長點。

滑雪產(chǎn)業(yè)的延伸和拓展緊緊圍繞著滑雪場這一中心環(huán)節(jié),對滑雪場資源獲取和把握的能力決定了業(yè)務(wù)發(fā)展的潛力。公司深耕滑雪產(chǎn)業(yè)多年,業(yè)務(wù)緊扣滑雪場為核心,深度積累的大量滑雪場資源,成為了公司業(yè)務(wù)重度向下延伸的核心優(yōu)勢。尤其是在個人滑雪裝備的銷售方面,隨著未來個人消費者市場的打開,公司業(yè)務(wù)從B端向C端的深入,將進一步擴大公司的盈利空間。

突破行業(yè)格局,業(yè)務(wù)重度深入。

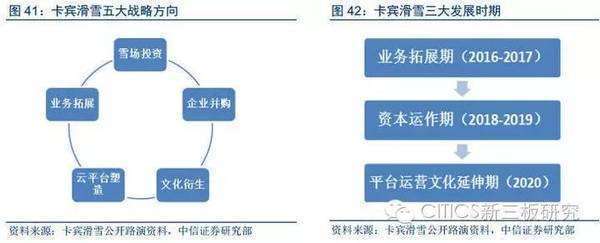

。公司制訂了未來5年的五大戰(zhàn)略方向:業(yè)務(wù)拓展、雪場投資、企業(yè)并購、文化衍生及云平臺塑造;三大發(fā)展時期:業(yè)務(wù)拓展期、資本運作期、平臺運營文化延伸期。首先公司將會通過雪場投資增強對滑雪場核心資源的控制能力,然后圍繞著“滑雪場四季運營項目”、“嬉雪器材及仿冰產(chǎn)品”、“滑雪專業(yè)人才培訓(xùn)與輸出”等多個主題進行業(yè)務(wù)拓展,實現(xiàn)產(chǎn)業(yè)生態(tài)的逐步完善。在資本運作期憑借著公司積累的行業(yè)資源,通過企業(yè)并購、提供融資租賃等業(yè)務(wù)打造“滑雪產(chǎn)業(yè)鏈金融”,實現(xiàn)資本運作對產(chǎn)業(yè)鏈各環(huán)節(jié)的滲透。同時,公司還將加大對滑雪文化市場的投入,整合文化、媒體、賽事、廣告等資源,構(gòu)筑滑雪產(chǎn)業(yè)媒體平臺,實現(xiàn)滑雪產(chǎn)業(yè)生態(tài)的進一步完善。

五大戰(zhàn)略方向漸成生態(tài),三大發(fā)展時期步步為營

團隊出自亞布力,扎根滑雪二十年

亞布力是我國建設(shè)最早的大型滑雪場之一。1996年第三屆亞冬會舉辦之后,亞布力滑雪場正式對大眾開放,標志著國內(nèi)開始出現(xiàn)以市場為導(dǎo)向的滑雪場。經(jīng)過近20年的發(fā)展,亞布力滑雪場基本奠定了國內(nèi)“龍頭老大”的地位。

團隊的核心成員曾經(jīng)擔(dān)任過亞布力滑雪場場長、亞布力建設(shè)團隊骨干、亞布力經(jīng)營管理骨干等。公司的創(chuàng)始人張鴻俊先生為亞布力滑雪場的開拓者,在中國滑雪場規(guī)劃、建設(shè)和經(jīng)營管理方面具有幾十年的實踐經(jīng)驗,曾先后建設(shè)、經(jīng)營、管理了北京八達嶺滑雪場、北京懷北國際滑雪場、沈陽怪坡國際滑雪場等多個大型滑雪場項目。

卡賓滑雪的團隊來自中國最早的滑雪場亞布力,已經(jīng)扎根滑雪產(chǎn)業(yè)二十年。

滑雪行業(yè)的專業(yè)人才比較稀缺,經(jīng)驗豐富、專業(yè)水平高的滑雪行業(yè)人才團隊是企業(yè)無比珍貴的一座寶庫。卡賓滑雪擁有的行業(yè)競爭優(yōu)勢與其所具備的人才優(yōu)勢密不可分。

滑雪場運營投入規(guī)模巨大,而回報的周期相對較長,未來有可能出現(xiàn)部分滑雪場無法持續(xù)運營的狀況;且滑雪場位于整個滑雪產(chǎn)業(yè)的核心,滑雪場整體發(fā)展狀況的好壞直接影響上下游市場的穩(wěn)定性。

行業(yè)風(fēng)險:(1)滑雪場運營回報周期長、盈利風(fēng)險高,滑雪場運營狀況極易波及上下游產(chǎn)業(yè)。

(2)滑雪市場具有明顯季節(jié)周期性,公司業(yè)務(wù)及現(xiàn)金流狀況不同季度波動性較大,增加了公司的營運風(fēng)險。

公司滑雪場設(shè)備代理業(yè)務(wù)占公司主營業(yè)務(wù)較大比例,因此公司與供應(yīng)商代理關(guān)系穩(wěn)固程度對公司的業(yè)務(wù)有較大的影響。

滑雪場是目前公司規(guī)劃設(shè)計業(yè)務(wù)和產(chǎn)品銷售業(yè)務(wù)的主要客戶,隨著滑雪場在產(chǎn)業(yè)鏈的核心地位逐漸凸顯,未來勢必有更多力量加入對滑雪場資源的爭奪之中,公司對滑雪場資源的獲取難度會有一定程度增加。

目前國內(nèi)滑雪產(chǎn)業(yè)人才短缺,流動性較高;公司經(jīng)過多年的發(fā)展,培養(yǎng)了大批核心專業(yè)人才,分別掌握著公司核心業(yè)務(wù)的不同環(huán)節(jié)。未來隨著競爭對手的介入,公司面臨著核心人才流失的風(fēng)險。

公司風(fēng)險:(1)與滑雪場設(shè)備供應(yīng)商的合作關(guān)系風(fēng)險:

(2)獲取滑雪場資源的競爭風(fēng)險:

(3)人才流失風(fēng)險:

盈利預(yù)測與關(guān)鍵假設(shè)

1)收入方面。公司的業(yè)務(wù)增長直接受到新增滑雪場的數(shù)量和規(guī)模、已有滑雪場升級需求規(guī)模的影響。通過對各項指標的判斷,滑雪產(chǎn)業(yè)整體的增長速度大概在20%-30%之間,而目前公司各項業(yè)務(wù)的增長速度遠超過這一水準。綜合考慮公司的行業(yè)地位和競爭優(yōu)勢,我們預(yù)計在未來幾年公司收入的增長速度會小幅小調(diào),穩(wěn)定在略高于行業(yè)平均增速的水平。我們預(yù)計2016/17/18年,公司產(chǎn)品銷售收入為0.82/1.11/1.44億元,同比增速45%/35%/30%;提供服務(wù)業(yè)務(wù)方面,我們預(yù)計該業(yè)務(wù)在2016/17/18年貢獻收入為1255.19/1882.78/2635.90萬元,同比增速60%/50%/40%。

2)成本方面。公司的產(chǎn)品銷售業(yè)務(wù)已經(jīng)開始從進口品牌代理模式逐漸向自主生產(chǎn)模式轉(zhuǎn)移,目前已經(jīng)完成對部分國產(chǎn)滑雪品牌的收購。與進口品牌相比,國產(chǎn)滑雪產(chǎn)品的生產(chǎn)成本更低,生產(chǎn)商和銷售商有更大的利潤空間。我們預(yù)計2016/17/18年公司產(chǎn)品銷售的毛利率會有明顯的提升,達到30%/35%/37%。同時,提供服務(wù)業(yè)務(wù)方面,考慮到經(jīng)驗效應(yīng)和規(guī)模效應(yīng),我們預(yù)計其毛利率會繼續(xù)維持在95%的高位。

3)費用方面。考慮到公司產(chǎn)品銷售端會加大對自主品牌的推廣和營銷,我們預(yù)計其營銷費用會有明顯的增加,2016/17/18年營銷費用率為2.0%/3.5%/5.0%;而隨著公司擴張的提速以及規(guī)模效應(yīng)的釋放,公司管理費用率存在小幅下降的可能,預(yù)計2016/17/18年占整體收入的比重為7.0%/6.5%/6.0%。

估值分析及投資評級

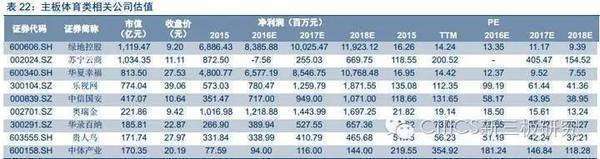

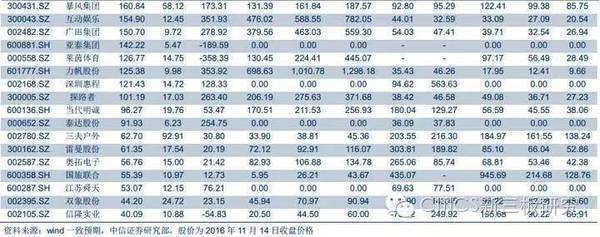

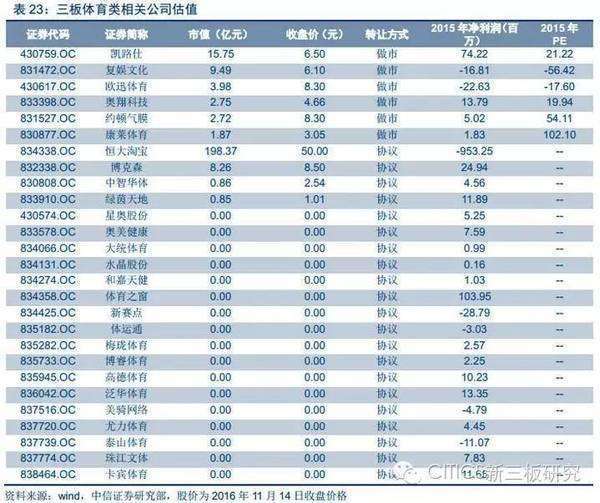

截至2016年11月14日,新三板體育行業(yè)公司(做市板塊,剔除負值)2015年P(guān)E為50倍;主板體育行業(yè)公司(剔除負值)2015年P(guān)E為128倍,三板估值水平較A股折價61%。

公司深耕滑雪產(chǎn)業(yè)鏈,所處行業(yè)競爭對手較少,憑借其多年的經(jīng)驗快速建立其競爭優(yōu)勢。我們預(yù)計公司2016/17/18年歸屬凈利潤分別為2047/3196/4375萬元,CAGR為46.26%。對應(yīng)2016-2018年EPS預(yù)測為1.86/2.90/3.98元。

本資料所載的信息僅面向?qū)I(yè)投資機構(gòu),僅供在新媒體背景下研究觀點的及時交流。本資料所載的信息均摘編自中信證券研究部已經(jīng)發(fā)布的研究報告或者系對已發(fā)布報告的后續(xù)解讀,若因?qū)蟾娴恼幎a(chǎn)生歧義,應(yīng)以報告發(fā)布當日的完整內(nèi)容為準。本資料僅代表報告發(fā)布當日的判斷,相關(guān)的分析意見及推測可在不發(fā)出通知的情形下做出更改,讀者參考時還須及時跟蹤后續(xù)最新的研究進展。

本資料不構(gòu)成對具體證券在具體價位、具體時點、具體市場表現(xiàn)的判斷或投資建議,不能夠等同于指導(dǎo)具體投資的操作性意見,普通的個人投資者若使用本資料,有可能會因缺乏解讀服務(wù)而對報告中的關(guān)鍵假設(shè)、評級、目標價等內(nèi)容產(chǎn)生理解上的歧義,進而造成投資損失。因此個人投資者還須尋求專業(yè)投資顧問的指導(dǎo)。本資料僅供參考之用,接收人不應(yīng)單純依靠本資料的信息而取代自身的獨立判斷,應(yīng)自主作出投資決策并自行承擔(dān)投資風(fēng)險。

*點擊下方閱讀原文查看中信新三板研究團隊于11月15日正式外發(fā)的報告:《

卡賓滑雪(838464)新三板公司投價報告―深耕滑雪行業(yè)打造全產(chǎn)業(yè)生態(tài)