星巴克(NASDAQ:SBUX),全世界大家最熟悉的咖啡品牌,成立于1971年,總部設(shè)在美國西雅圖,一開始靠賣咖啡豆起家。在1987年之前,它只不過是西雅圖默默無聞的小咖啡店。自1987年,被現(xiàn)CEO霍華德舒爾茨(被稱之為星巴克的真正創(chuàng)始人)以及其他投資者收購以來,依靠僅僅30年,星巴克已然一躍成為了全世界最大的咖啡連鎖集團,飛速發(fā)展的傳奇讓全球矚目。星巴克這一路的變遷,將丑小鴨變成白天鵝的過程,是個奇跡,而它背后還隱藏著一個感人的故事。

星巴克的創(chuàng)始人,霍華德舒爾茨,小的時候是個地地道道的窮小子。舒爾茨的父親原本是個本分人,一生窮困潦倒,沒有自己的房子,一家人住在紐約布魯克林區(qū)的救濟房里。但是一場車禍奪走了舒爾茨父親的一條腿,徹底摧垮了他對生活的信心,從此酗酒度日,人生潦倒。如此一來,原本就一貧如洗的生活,更雪上加霜了。每天的餐桌上,僅僅有的是難以下咽的面包和打折處理的便宜咖啡。

12歲的舒爾茨為了補貼家用,開始去外面謀求生計,幫助家庭分擔(dān),然而,常常酗酒的父親經(jīng)常因為小事情打罵舒爾茨。大學(xué)期間,舒爾茨知道父親喜歡喝咖啡,給父親買了一罐昂貴的咖啡,結(jié)果父親嚴厲地斥責(zé)道:“你拼了命的上大學(xué),就是為了能買的起咖啡?”從此,舒爾茨再也沒跟父親聯(lián)系過,他拼命的工作,為了證明自己走的路是對的,他覺得父親已經(jīng)完全無法溝通了。

1982年的一天,母親打電話給舒爾茨,說父親很想念他,希望他回去看看。舒爾茨從沒想過父親會說出這樣的話,并沒有在意,加上正好有一個大客戶要談判,因此他拒絕了。

兩天后,母親告訴他,父親因腦溢血去世了,或許是死前的一種牽掛,父親去世前,突然對母親說很想自己的兒子,然而這個愿望因為舒爾茨的賭氣決定,沒有實現(xiàn)。

在回家收拾遺物時,舒爾茨發(fā)現(xiàn)了父親給自己的一封信,信中寫道:“

親愛的兒子,作為一個父親

,既沒有給你一個好的生活環(huán)境,也沒辦法供你去上大學(xué),我的確如你所說

是個粗人。但是孩子,我也有自己的夢想,我最大的愿望是能夠擁有一家咖啡屋,能夠穿上干凈的衣服,悠閑地為你們研磨和沖泡一杯濃香的咖啡,然而,這個愿望

也無法實現(xiàn)了,我希望兒子你能擁有這樣的幸福。我不知道怎么讓你明白我的心事,似乎只有打罵才能讓你注意到我這個父親……

舒爾茨第一次感受到了父親的關(guān)懷。

第二天,舒爾茨看到一則廣告,西雅圖有個小咖啡零售商準備轉(zhuǎn)讓店面。于是,舒爾茨辭去7.5萬美元的工作,接下了這個小公司,將它變成了一間墨綠色的咖啡館,并向西雅圖的餐館和其他咖啡零售店銷售咖啡豆。

5年之后,1987年,舒爾茨召集一批投資者正式收購了星巴克,從此帶領(lǐng)公司展開了奇跡般的行程。

星巴克現(xiàn)在有什么投資價值

沒有什么比找到一個好公司,更能在寒冬里溫暖投資者的心了。日復(fù)一日,年復(fù)一年的看著股息增長,這或許是給長期投資者們,最好的禮物了。而星巴克,就是這樣一家公司。

當然啦,如果這個公司表現(xiàn)一直不及市場,股價長期被低估,股息投資者們,肯定也會不禁懷疑當初的選擇。

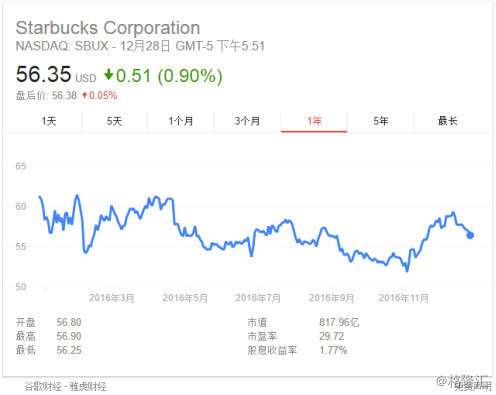

盡管星巴克(NASDAQ:SBUX)去年的銷售表現(xiàn)很不錯,但是股價走勢在去年,都呈下降趨勢。

而如果縱覽星巴克的一些情況,相信可以給投資者們吃下一顆定心丸!

星巴克是全世界最大的咖啡供應(yīng)商,增長快,規(guī)模大,以現(xiàn)在的價格計算,每年的分紅實在豐厚。值得在你的portfolio里面有一席之地。

2016年,實際上對于星巴克來說是爆發(fā)的一年

考慮到星巴克現(xiàn)在的體量(在75個國家擁有超過25000家店鋪,每年客流量約44.2億人次)和市場,公司能保持如此的增速,全世界都應(yīng)該感到非常驚喜。

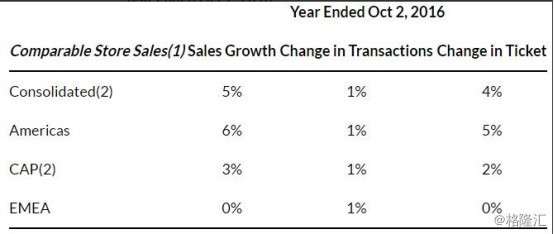

我相信每一個餐飲公司,都對星巴克出類拔萃的同店銷售額感到眼紅,同時,星巴克今年的數(shù)據(jù)只比2015年完成星巴克日本的收購案后低了5%,那個案子在2015年,為星巴克創(chuàng)造了巨大地區(qū)增長。因此我們可以看到,星巴克在維持并推動同店銷售額這點上,完成的非常出色。

星巴克在大中華及亞太地區(qū),在銷售額和營運毛利上的增長都很喜人。當然,投資者去買股票的原因肯定不能因為這家企業(yè)過去有多輝煌,更應(yīng)該看他未來的增長,我相信星巴克也會是不錯的企業(yè)。

從長期來看,星巴克的增長是是十分健康的。2016年,公司僅僅用了一年便開了2041家新店,而2015年只開了1677家,2017年新開店預(yù)計可以達到2100家。

這其中,至少將有1000家店是開在亞太地區(qū),至少有500家都在中國,這意味著什么,大家應(yīng)該都明白。星巴克打算在未來五年內(nèi),使中國的店鋪數(shù)量翻一番,達到5000家。更好的是,與其把新店的營業(yè)額寄托在移居中國的老外和西方游客身上,星巴克已經(jīng)完全抓住中國本土消費者的心。根據(jù)數(shù)據(jù)顯示,在中國的咖啡店市場份額中,星巴克占了74%,絕對的的主導(dǎo)地位,而主導(dǎo)地位就代表著定價權(quán)。

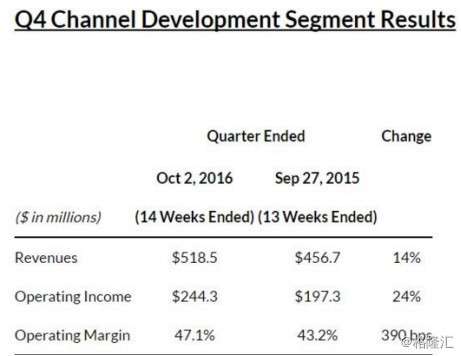

同時,為了符合中國本土消費情況,星巴克看在拓展銷售渠道方面,取得了很大的進展(就比如我們現(xiàn)在在超市和小雜貨鋪都可以買到星巴克的瓶裝咖啡),這也使營運毛利取得了不錯的提升。

2016年,不管是營業(yè)額、利潤還是毛利率,當然包括我們最津津樂道的自由性現(xiàn)金流(達到了14.7%),對于這個體量的公司,都表現(xiàn)十分搶眼。自由現(xiàn)金流與股票總數(shù)的比率(也就是分紅的來源)增長到驚人的30.5%。

星巴克,不止如此,依然持續(xù)創(chuàng)新著。

星巴克在近兩年開發(fā)了極盡奢華的現(xiàn)場烘焙及品嘗室。第一家體驗店開在西雅圖,一開業(yè)就受到了消費者的追捧,數(shù)據(jù)顯示同店銷售額增加了24%,現(xiàn)在管理層計劃將這個計劃在2019年前引入紐約、上海、東京和歐洲的星巴克里。

同時,隨著類似烘焙體驗店的計劃而來的還有推出新品的計劃,比如今年紅上天的Nitro冷咖啡,未來肯定會席卷全球的所有店面。總體而言,管理層對2017年是十分樂觀的,預(yù)計營業(yè)額、EPS都會達到雙位數(shù)的增長,同時全球的同店銷售額會提高4%-6%。這是非常驚人的。

其實不止管理層,隨著FCF/share的大幅度增加,我對星巴克2017年的分紅,很有信心。具體數(shù)據(jù)我們可以看下圖。

我們可以看到,星巴克5年的復(fù)合增長率可以達到30.5%,同時在今年下半年派息達到了歷史最高0.25每股。

市場先生越是忽略基本面,估值就會越來越好

星巴克重量級的派息再加上市場先生不太理智的判斷,使得過去一年(星巴克有史以來收益最高的時間點),或許成為了上車的絕佳時機(下圖還沒來得及更新最新的股息收益)。

換句話說,因為我們都知道長期的回報是由收益+分紅增長所驅(qū)動的,所以,投資星巴克的回報率完全可以碾壓市場先生9.1%的復(fù)合增長率

實際上,考慮到星巴克收益的周期性本質(zhì),如果股價在2018年達到120刀-125刀(也就是現(xiàn)在的價格以52%的復(fù)合增長率增長到2018年),我一點也不驚訝。

當然了,這只股票值得入手,并不意味著未來星巴克的收益會一直以這樣的速度昂首闊步,但這只藍籌股的股息增長,會給它的長期投資者,帶來很不錯的回報。

很多人都在談?wù)摵M赓Y產(chǎn)大類長期配置,類似于這種高股息的投資標的,非常值得擁有。

有機會就有風(fēng)向,下面,我也要說說兩個我認為投資星巴克會面臨的風(fēng)險。

首先,2016年全球店鋪強勁的同店銷售額是因為提價的緣故,但是客流量基本上是持平的。因此,我們也可以看出消費者對于星巴克的品牌忠誠度有多強大,這一點太重要了,畢竟隨著時間的流逝,要保持長期的同店銷售額的增長以及股息的增長,都離不開每家店的客流量。

幸運的是,我們現(xiàn)在生活水平和薪資水平都在不斷提高,消費者的零售支出也一直在提高。當然,如果美國經(jīng)濟陷入衰退的話,星巴克可能就要重新考慮如何推動同店銷售額了。

第二個風(fēng)險,或許跟星巴克的海外擴張策略有關(guān)。這些年,星巴克不斷增加海外投資,但是美元在升值,其他國家的貨幣會貶值,這會導(dǎo)致消極貨幣帶來的利潤增速下降。這是我要講的第二個風(fēng)險。

自從大選以令人瞠目結(jié)舌的結(jié)果收場之后,我們看到國債收益已經(jīng)提高了50個點。這只是市場先生對特朗普政府可能采取的財政刺激政策(投入基建減少稅收)產(chǎn)生了越來越高的通脹預(yù)期。再加上美聯(lián)儲本月的加息以及2018年耶倫繼任后更加強硬的政策,不斷走強的美元可能會成為未來星巴克在海外發(fā)展的一大阻力。

如果你是股息投資者,入手星巴克不會讓你失望。在這里,我不可能違心地跟你打包票說目前是星巴克股價的低谷,也不敢保證去年不及市場的表示是為了來年或者2018年的一飛沖天。因為短期,市場先生可能不是很理智也不能被預(yù)測。但我很信任星巴克的管理層,他們未來幾年的計劃,足以保證企業(yè)的增長,隨之,即使股價不漲,股息也會增長,長遠來看蘊藏著不小的回報。