帝王潔具與歐神諾陶瓷這起“蛇吞象”式并購(gòu)案,風(fēng)起之時(shí)便備受業(yè)內(nèi)外的矚目。早在2016年12月20日,歐神諾發(fā)布收購(gòu)報(bào)告書,稱帝王潔具擬收購(gòu)公司100%股份;12月29日晚,帝王潔具發(fā)布公告,擬58.35元/股發(fā)行3084.82萬(wàn)股并支付現(xiàn)金2億元,合計(jì)作價(jià)20億元,收購(gòu)佛山歐神諾陶瓷股份有限公司100%股權(quán)。同時(shí),募集配套資金不超過(guò)4.85億元,用于支付現(xiàn)金對(duì)價(jià)、歐神諾大規(guī)模自動(dòng)化生產(chǎn)線擴(kuò)建項(xiàng)目等,發(fā)行股份購(gòu)買資產(chǎn)的發(fā)行價(jià)格為58.35元/股。

自此,A股上市公司帝王潔具,以20億并購(gòu)新三板歐神諾眉目漸明。經(jīng)過(guò)籌劃重大資產(chǎn)重組事項(xiàng)的多番公告,帝王潔具于2017年1月17日正式復(fù)牌,卻連日遭受跌停的境遇。

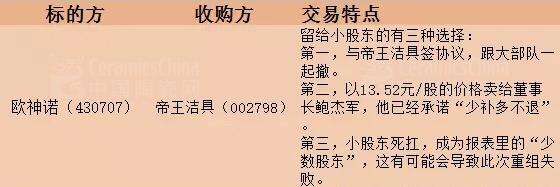

然而,在這波詭云譎的激蕩之下,歐神諾尚未被“收回”的3.38%股份,才是雙方重組成功的定錘之音,也是真正能釋放利好、企穩(wěn)攀升的關(guān)鍵所在。

透過(guò)近來(lái)帝王潔具對(duì)深交發(fā)函問(wèn)詢的解釋中,我們可以看到:帝王潔具和歐神諾,正積極與其余持有歐神諾3.38%股份的120名股東進(jìn)行溝通。其中,24名表明由上市公司發(fā)行股份及支付現(xiàn)金收購(gòu),已表明不參加本次交易以及尚未確定意向的股東有96名。由此可見(jiàn),持股3.38%的小股東,成為能否順利重組的“最后一公里”要素。

對(duì)于這3.38%的股份,歐神諾董事長(zhǎng)鮑杰軍承諾,他以13.52元/股的價(jià)格通過(guò)現(xiàn)金收購(gòu)。公告后30日內(nèi)還未簽協(xié)議的股東都可以賣給自己,如果這個(gè)價(jià)格與帝王潔具最終確定的收購(gòu)價(jià)不一致,那他本人對(duì)小股東“少補(bǔ)多不退”。

依照歐神諾停牌前10-11元的價(jià)格,13.52元/股的回購(gòu)價(jià),已然與帝王潔具并購(gòu)歐神諾對(duì)應(yīng)的每股價(jià)格一致,小股東若能達(dá)成協(xié)議,明顯“劃得來(lái)”,不失為上策。

互為掣肘的是,部分股東對(duì)新三板“白富美”的歐神諾,認(rèn)為20億的“嫁妝”與預(yù)期相差甚遠(yuǎn),公司上市后的估值體量應(yīng)該更大才是。

鑒于上述考量,歐神諾1月10日發(fā)布公告稱,除了前述36名股東,剩下的其余股東,如有意向由上市公司發(fā)行股份及支付現(xiàn)金收購(gòu)其持有的歐神諾股權(quán),可以與上市公司簽署《發(fā)行股份及支付現(xiàn)金購(gòu)買資產(chǎn)協(xié)議》。

這意味著,不愿意將自己的股份賣給控股股東的小股東們,可以直接和上市公司談判,將所持有的歐神諾股份轉(zhuǎn)成上市公司股票,又或者,直接以現(xiàn)金的方式賣給上市公司。

從規(guī)模和盈利能力上兩相對(duì)比,歐神諾無(wú)論是資產(chǎn)、營(yíng)收或是凈利等均優(yōu)于帝王潔具,且歐神諾體量是帝王潔具近3倍。

作為建陶行業(yè)名列前茅的企業(yè)品牌,歐神諾公告的發(fā)出,其沖刺A股的宏圖雄心,尤為可期。

這起“蛇吞象”式的并購(gòu)案,卻以新三板首創(chuàng)和表率的壯舉,明確表態(tài)剩余股票可由上市公司“接手”,切實(shí)保護(hù)了小股東的權(quán)益。

道阻彌堅(jiān) 果敢入局

一直以來(lái),企業(yè)的IPO之路都是“道

阻且長(zhǎng)”。據(jù)了解,新三板企業(yè)轉(zhuǎn)板仍必須按照停牌,重新排隊(duì)申請(qǐng)IPO的流程進(jìn)行。相關(guān)研究報(bào)告指出,2016年上會(huì)企業(yè)平均排隊(duì)時(shí)間1.86年。而正常程序排隊(duì)也需要2-3年時(shí)間,對(duì)于企業(yè)來(lái)說(shuō)時(shí)間成本相當(dāng)高。

同時(shí),2007年至今共有10余家新三板企業(yè)轉(zhuǎn)板成功。而且自新三板擴(kuò)容以來(lái),只有3家公司IPO過(guò)會(huì)。按照目前過(guò)萬(wàn)家的掛牌企業(yè)來(lái)計(jì)算,新三板企業(yè)轉(zhuǎn)板成功的概率不過(guò)千分之幾。如果以這樣的時(shí)間成本和概率來(lái)等待IPO,以“蛇吞象”式的并購(gòu)實(shí)現(xiàn)“曲線上市”,對(duì)于上市門檻較高的建陶企業(yè)而言,未嘗不是踏足資本市場(chǎng)的果敢嘗試。

盡管帝王潔具復(fù)牌后的表現(xiàn)未能如期所盼、達(dá)到估值,但隨著歐神諾3.38%剩余股份的去向明朗,重組“聯(lián)姻”的指日可待,市場(chǎng)將真正感受到利好鋪展的迭起之效。