ҪьИХЈ¬№Щ·Ҫ”ө“юп@КҫЙПәЈөПКҝДбЧФИҘДк6ФВй_Ҳ@ЦБҪсТСҪӣк‘АmҪУҙэБЛі¬Я^700ИfИЛҙОУОҝНөДПыПўФЪҫWҪjЙПӮчй_ЎЈЦЗНЁШ”Ҫӣ«@ПӨЈ¬өВгy°lұнСРҲуұнКҫЈ¬ХJһйе\ҪӯҫЖөк(02006)һйЙПәЈөПКҝДбй_Д»өДЦчТӘКЬТжХЯЈ¬ФuјүЎ°ЩIИлЎұЈ¬ДҝҳЛғrҝҙ3.7ёЫФӘЎЈ

ұ»ЩYұҫКРҲцАдВдБЛҙу°лДк

ЦЗНЁШ”Ҫӣ°l¬FЈ¬е\ҪӯҫЖөкҪьЖЪ№ЙғrГчп@»ШЙэЈ¬УЙИҘДкЧоөНьc»ШЙэЦБЧоёЯ2.32ёЫФӘЈ¬2ФВ8ИХ®”МмЧоёЯқq·щЯ_5.74%ЎЈ

е\ҪӯҫЖөкH№ЙғrЧФИҘДк4ФВй_КјҫНТ»ЦұМҺУЪөш„ЭЈ¬УЙ4ФВөД3.4ёЫФӘй_КјЈ¬Т»В·өшЦБИҘДкДкөЧЈ¬ұM№ЬИҘДк7Ўў8ФВ№ЙғrУРРЎ·щ»ШЙэЈ¬ө«Ждәу№ЙғrИФіЦАmЧЯөНЈ¬ҪШЦБИҘДкөЧЈ¬№ЙғrөшЦБҪьғЙДкҒнЧоөН2.02ёЫФӘЎЈ

БнТ»·ҪГжЈ¬¶ше\ҪӯҝШ№Й(600754.SH)ИҘДкЧЯ„ЭЕcH№ЙоҗЛЖЈ¬УЙИҘДк3ФВД©й_КјТ»ЦұПВөшЈ¬№ЙғrУЙЧоёЯөД48.43ФӘЈ¬Т»В·өшЦБИҘДкДкД©ЧоөН28.3ФӘЎЈ

ҪьДкҒнФЪЩYұҫоIУтоlіцКЦ

ЦЗНЁШ”ҪӣБЛҪвөҪЈ¬е\ҪӯҫЖөк(02006.HK)КЗЦРҮшоIПИөДҫЖөкјҜҲFЈ¬ЦчТӘҸДКВҫЖөк IЯ\Ўў№ЬАнЕcМШФSҪӣ IЎўІНҸd IЯ\ЎўҝНЯ\ОпБчәНВГРРЙзөИҳI„ХЎЈе\ҪӯҫЖөкҝШ№Й Ў°

Ўұ(600650.SHЈ¬900914.SH)Ўўј°Ў°е\ҪӯВГУОЎұ(900929.SH)3јТЙПКР№«ЛҫЎЈе\ҪӯҫЖөкТФЎ°е\Ҫӯ№Й·ЭЎұһйЦчуwЈ¬ҢЈҳIҸДКВИ«·ю„ХҫЖөкј°УРПЮ·ю„ХҫЖөкөДН¶ЩY IЯ\әН№ЬАнТФј°ІНпӢҳIөДН¶ЩYЕcҪӣ IЎЈ

ҪьДкҒнЈ¬е\ҪӯҫЖөкФЪЩYұҫоIУтоlіцКЦЈә

2015Дке\ҪӯҫЖөкКХЩҸ·ЁҮшұRёЎҫЖөкјҜҲFЈ¬іЙ№ҰҢҚК©ҮшлHІўЩҸЎЈ

2016Дк2ФВЈ¬е\ҪӯНкіЙҢҰгKқэјҜҲF(Keystone)81%№ЙҷаөДКХЩҸЈ¬гKқэіЙһйе\ҪӯТ»ёҪҢЩ№«ЛҫЎЈгKқэјҜҲFКЗЦРҮшё»УР„“РВУ°н‘БҰөДЖуҳIЦ®Т»Ј¬ЦчТӘФЪЦРҮшҙук‘Ҫӣ IёЯ¶ЛЎўЦР¶ЛТФј°УРПЮ·ю„ХҫЖөкЎЈе\ҪӯҮшлHЕcгKқэјҜҲFјҜҲFҸҠҸҠҪMәПЈ¬Т»ЬSіЙһйКЧјТЬQЙнИ«ЗтЗ°ОеөДЦРҮшҫЖөкјҜҲFЎЈ

е\ҪӯҫЖөкУЪИҘДк7ФВ1ИХНкіЙҢҰҫSТІј{ҫЖөкј°°ЩҡqІНпӢ80%№ЙҷаКХЩҸЎЈҪ»ёоНкіЙә󣬹«Лҫ·Ц„eіЦУРҫSТІј{ҫЖөкј°°ЩҡqІНпӢ80%№ЙҷаЎЈКХЩҸҫSТІј{әуЈ¬е\ҪӯҝЙЯMТ»ІҪСaіде\ҪӯФЪЦР¶ЛҫЖөк®aЖ··ҪГжөДІјҫЦЈ¬ІўЗТёьУРАыУЪе\ҪӯЯMРРТҺДЈ»ҜЎЈ¶шКХЩҸ°ЩҡqҙеТІһйе\ҪӯФЪІНпӢоIУтөДІјҫЦјУҙaЎЈ

ҙЛНвЈ¬ФЪЯ\Э”·ю„ХҳI·ҪГжЈ¬е\ҪӯҫЖөкёҪҢЩ№«Лҫе\ҪӯН¶ЩYУЪИҘДк8ФВЕcИэҫ®Оп®aј°Иэҫ®ЦРҮшәһУҶ№ЙҷаЮDЧҢ…fЧhЎЈ№ЙҷаКХЩҸНкіЙәуЈ¬е\ҪӯН¶ЩYЦұҪУј°йgҪУәПУӢіЦУРРВМмМм63%№ЙҷаЈ¬РВМмМмҢўіЙһйФ“№«ЛҫөД·ЗИ«ЩYёҪҢЩ№«ЛҫЎЈ¶шұҫҙО№ЙҷаКХЩҸҢўУРАыУЪе\ҪӯН¶ЩYЯMТ»ІҪХыәПЖмПВөНңШОпБчЩYФҙЈ¬ҙтФмИ«ОпБч®aҳIжңЈ¬МбЙэәЛРДёӮ ҺБҰЎЈ

¶шИҘДк5ФВЈ¬е\ҪӯҫЖөкНкіЙЮDЧҢұЈБфЩY®aәуөДЦЭлHҫЖөкјҜҲF(Interstate Hotels&ResortsЈ¬IHR)ҝШ№Й·ҪHACөДИ«Іҝ№ЙҷаЎЈФ“н—Ҫ»ТЧК№е\ҪӯҫЖөкКХ»Ш2.6ғ|ГАФӘ¬FҪрЈ¬°ьә¬ҙЛЗ°Н¶ИлөДіЙұҫј°Іҝ·ЦКХТжЎЈ¶шІ»°ьАЁHACЧФУРөДОејТҫЖөкЎЈ

№Йғrі¬өшЈ¬ЎұЧпҝэөңКЧЎ°КЗКІГҙ?

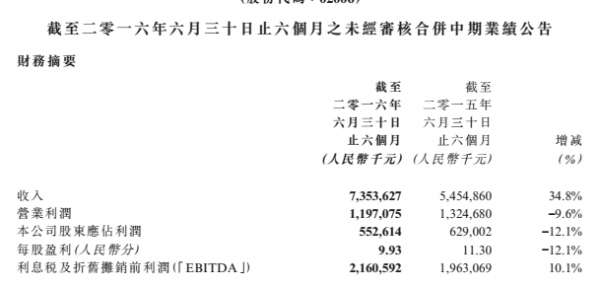

№«ЛҫИҘДк8ФВ30ИХ№«Іј°лДкҳIҝғп@КҫЈ¬2016ДкЙП°лДкЈ¬е\ҪӯҫЖөкИ«·ю„ХҫЖөкһйјҜҲFҺ§ҒнҪь 9.6ғ|ФӘИЛГсҺЕөДКХИл,Н¬ұИФцјУјs3.9%,ХјјҜҲF IҳIо~јs13.0%ЎЈУРПЮ·ю„ХҫЖөкҳI„ХКЗјҜҲFБнТ»ЦчТӘҳI„Х,ЦчТӘ°ьАЁе\Ҫӯ¶јіЗЎўұRёЎјҜҲFәНгKқэјҜҲFҪӣ IөДУРПЮ·ю„ХҫЖөкЎЈИҘДкЙП°лДкҳIҝғҢўгKқэјҜҲF81%№Йҷај{ИлјҜҲFШ”„ХҲуұнәПІў·¶Үъ,№КУРПЮ·ю„ХҫЖөкҳI„ХөД IҳIо~Я_јs42.46ғ|ФӘ,Н¬ұИҙу·щФцйLјs79.8%,ХјјҜҲF IҳIо~јs57.8%ЎЈ

№«ЛҫҝҙЛЖҳIҝғІ»еeЈ¬ө«КЗһйКІГҙ№ЙғrИҘДкТ»ЦұМҺУЪөш„ЭДШ?

№ЙғrПВөшФӯТтЦ®Т»ЈәКХИлқqө«Аықҷөш

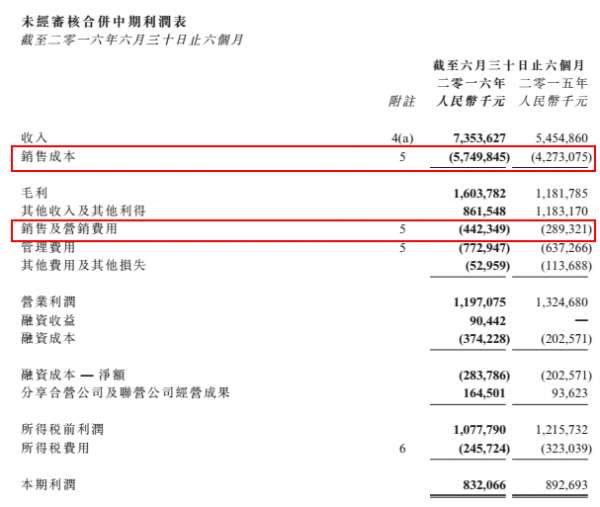

°лДкҲуп@КҫЈ¬јҜҲF IҳIо~°ҙДкЙэ34.8%ЦБ73.54ғ|ФӘЈ¬јғАы…s°ҙДкөш12.1%ЦБ5.53ғ|ФӘ, І»лy°l¬FЈ¬№«ЛҫҝӮКХИлФцйL¶шАықҷПВөшөДЦчТӘФӯТтКЗЩY®aЯ\ЧчКХТжН¬ұИңpЙЩЛщЦВЎЈ

ЦЗНЁШ”Ҫӣ°l¬FЈ¬е\ҪӯҫЖөкИҘДкЙП°лД깫ЛҫдNКЫіЙұҫФцјУјs34.6%Ј¬ЦчТӘУЙУЪРВФцгKқэјҜҲFУРПЮ·ю„ХҫЖөкҳI„ХҢ§ЦВөДдNКЫіЙұҫФцјУЈ¬¶шдNКЫј° IдNЩMУГН¬ұИФцјУјs52.9%Ј¬ЦчТӘКЗУЙУЪРВФцгKқэјҜҲFУРПЮ·ю„ХРНЯBжiҫЖөкҳI„ХҢ§ЦВөДдNКЫј° IдNЩMУГФцјУ,ҙЛНвУЙУЪе\Ҫӯ¶јіЗәНұRёЎјҜҲF№ЬАнј°Ҫӣ IөДУРПЮ·ю„ХҫЖөкҳI„ХТҺДЈ”UҸҲ,ТФј°ұRёЎјҜҲFјУҸҠҸVёжРыӮчБҰ¶ИЛщҺ§ҒнөДЩMУГФцйLЎЈ

УЙҙЛҝЙТФҝҙіцЈ¬е\ҪӯҫЖөкІўЩҸЛщҺ§ҒнөДҙъғrН¬•rТІКЗҫЮҙуөДЈ¬Я@ТІУЎЧCБЛөВгyһйе\ҪӯҫЖөкІўЩҸіЙұҫјӨФцөД‘n‘]ЎЈ

№ЙғrПВөшФӯТтЦ®¶юЈәЖ·ЕЖ‘рВФҙтФмКЬҙм

УИЖдЦөөГТ»МбөДКЗЦЭлHөДКХЩҸіцКЫЎЈ

2010Дке\ҪӯҫЖөкТФ3.07ғ|ГАФӘКХЩҸЦЭлHјҜҲF(IHR)ЎЈҪ»ТЧөД¬FҪрКХЩҸғrКЗһйГҝ№Й2.25ГАФӘЈ¬№ІЦ§ё¶јs7530ИfФӘТФіЦУРЦЭлHјҜҲFөДИ«ІҝҷаТжЎЈ¶шҪ»ТЧөДөЪ¶юМм2009Дк12ФВ21ИХЈ¬ДҰёщКҝөӨАыұнКҫЦЭлHқ“ФЪөДМқ“pҝЙДЬПЎбҢе\ҪӯҫЖөк2010Ш”ДкөДКХТжЈ¬®”Мме\ҪӯҫЖөк№ЙғrПВөш2.23%ЎЈ

ИAГАҫЖөкоҷҶ–јҜҲFКЧПҜЦӘЧR№ЩЎўёЯјүҪӣқъҺҹЪwҹЁмНЦёіцЈ¬е\ҪӯТэЯMӣ]УРЖ·ЕЖөДЦЭлHІ»КЗЦРҮшҮшУРҫЖөк№ЬАнЖуҳIөД№вІКЎЈЦЭлHғHһйөЪИэ·Ҫ№ЬАн·ҪЈ¬ЧФЙнІўӣ]УРҫЖөкЖ·ЕЖЈ¬¶шКЗПтНюЛ№НЎЎўИfәАЎўПЈ –оDЯ@оҗн”јүҮшлHҫЖөкМṩ№ЬАн·ю„ХЎЈ

ЧФҸДҙЛКХЩҸЦ®әуЈ¬лp·ҪөДИЪәПІўӣ]УРәЬҙуөДЯMХ№Ј¬ЗТЦЭлHФЪұ»КХЩҸЦ®әуҫННЛКРБЛЈ¬5Дк¶аҒнЦЭлHҢҰУЪе\ҪӯҒнХfЈ¬КіЦ®ҹoО¶—үЦ®УЦП§ЎЈҪKУЪФЪ2016Дк5ФВ3ИХЈ¬е\ҪӯҫЖөкРыІјіцКЫЦЭлHҫЖөкјҜҲFНкіЙҪ»ёоЈ¬ө«ұЈБф5јТЧФУРҫЖөкЎЈ

ЪwҹЁмНФшұнКҫЈ¬Ў°е\ҪӯЦчТӘПлУГ»мСӘғәЖ·ЕЖ№ЬАнҮшғИҫЖөкЈ¬ө«КЗөЪИэ·Ҫ№ЬАнөДЖ·ЕЖК№УГЩMјУЙПөЪИэ·Ҫ№ЬАн№«ЛҫөДЩMУГЕcИ«ҷаОҜНРЩMУГПаІоҹoҺЧЈ¬ТтҙЛӣ]УР°lХ№ҝХйgЎЈЎұФЪЪwҹЁмНҝҙҒнЈ¬іэБЛе\ҪӯЦ®РЗЈ¬е\ҪӯҫЖөк·ЗіЈИұ·ҰЖ·ЕЖуwПөЎЈе\ҪӯКЗЖуҳIГы·QЈ¬ҸД¶юРЗјүөҪОеРЗјүҫЖөк¶јҪРе\ҪӯЈ¬·ЦІ»ЗеЖ·ЕЖәН¶ЁО»ЎЈ¶шәЈНвҫЖө깫ЛҫҫНәЬГчҙ_Ж·ЕЖЈ¬ұИИзСЕёЯЈ¬ЖдчвПВОеРЗјүЖ·ЕЖҪРЎ®Лч·ЖМШЎҜЎўЛДРЗјүЖ·ЕЖҪРЎ®ЦZё»МШЎҜЎўҪӣқъРНЖ·ЕЖКЗЎ®ТЛұШЛјЎҜЎЈ

е\ҪӯҫЖөк®”ДкКХЩҸЦЭлHөДТвҲDКЗНЁЯ^ЦЭлHҙтФмөЪИэ·ҪҫЖөк№ЬАнЖ·ЕЖЈ¬ө«КЗЧоҪK…sіцКЫЈ¬п@И»ТвО¶ЦшЯ@Т»‘рВФКЬҙмЎЈ

ОҙҒнАыәГҝЙІ»ғHКЗөПКҝДб

ұM№ЬЯ^ИҘұн¬FІ»јСЈ¬ө«лSЦшҪӣқъРНҫЖөкҳI»ШЕҜЈ¬е\Ҫӯ№ЙғrУРНыёж„eөНГФЈ¬Х№ібтvпwЎЈ

ГАгyГАБЦФшұнКҫЈ¬е\ҪӯҫЖөкһйөПКҝДбёЕДо№ЙөЪТ»№ЙЎЈөПКҝДбҢўУРЦъҺ§„У®”өШВГУО°lХ№,ЙПәЈҫЖөкөДРиЗуИФҸҠ„ЕЈ¬е\ҪӯҫЖөк»тҢўУӯҒнёь¶аАыәГТтЛШЎЈ

1.ҪӣқъРНҫЖөкРРҳI»ШЕҜ ЦР¶ЛҫЖөкІјҫЦоIПИ

ҫЖөкРРҳIЯ^ИҘУЙУЪГӨДҝ”UҸҲЎўН¬Щ|»ҜёӮ ҺЎўИэ№«ПыЩMөИТтЛШПЭИлөНГФЎЈлSЦшРиЗу¶ЛіЦАmёДЙЖәНРРҳIғИІҝЦрІҪПы»ҜПИЖЪҺмҙжЈ¬ҫЖөкРРҳIіц¬FҸНМKЫEПуЎЈЙПәЈөПКҝДбҢўҢҰЙПәЈЦЬЯ…өШ…^ҫЖөкҳIйLЖЪАыәГЈ¬¶ше\ҪӯҫЖөкЖмПВҫЖөкҳI„ХЦчТӘјҜЦРУЪИA–|өШ…^Ј¬ОҙҒнЯҖҢўіЦАmКЬТжУЪөПКҝДбР§‘ӘЎЈ

№«ЛҫУЪИҘДкөЪ¶юјҫ¶Ий_КјІўұнгKқэЈ¬УЙУЪ7МмПөБРҪӣқъРНҫЖөкХјгKқэАықҷұИАэҙуо^Ј¬ҪӣқъРНҫЖөкіЦАm»ШЕҜЈ¬№«ЛҫҢўёьҙуіМ¶ИЙПКЬТжЎЈҙЛНвЈ¬№«ЛҫҢўУРНыКЬТжҶT№ӨіЦ№ЙјӨ„оөИҮшЖуёДёпЕeҙлЎЈБнТ»·ҪГжЈ¬№«ЛҫЦР¶ЛҫЖөкІјҫЦоIПИЈ¬ФЪКХЩҸгKқэәНҫSТІј{Ц®әуЈ¬ФЪЦР¶ЛҫЖөкТСУРе\Ҫӯ¶јіЗЎўыҗ—чЎўҫSТІј{өИғһРгЦР¶ЛҫЖөкЖ·ЕЖЈ¬КРХјВКі¬Я^20%Ј¬оIПИөЪ¶юГыИAЧЎ(И«јҫЎўРЗіМәПУӢјs15%)ЎЈ

2.НвСУІўЩҸІјҫЦИ«®aҳIжң

ҸДіЙ№ҰҢҚК©ҮшлHІўЩҸЎўКХЩҸ·ЁҮшұRёЎҫЖөкјҜҲFЈ¬ЯM¶шУЦЯMРРҮшғИІўЩҸЈ¬е\ҪӯФЪҫЖөкРРҳIҢҚ¬FБЛҮшУРЩYұҫЎўҮшлHЩYұҫЎўГс IЩYұҫөДЙо¶ИИЪәПЎ°»мёДЎұЎЈе\ҪӯөД‘рВФН¶ЩYһйБЛғһ»ҜҮшғИІјҫЦЈ¬ҢҚ¬FҮшлHҮшғИВ“„УЈ¬ТФёьәГөШНЖЯMЎ°И«ЗтІјҫЦЎўҝзҮшҪӣ IЎұ‘рВФЎЈ

3.WeHotelЎӘЎӘҙтФмҫЖөкһйәЛРДВГРР·ю„ХЙъ‘BИҰ

ЦЗНЁШ”ҪӣБЛҪвөҪЈ¬һйјУҝмWeHotelөДФOБўЯMіМЈ¬2017Дк2ФВ6ИХе\ҪӯҫЖөк(02006)Ўўе\Ҫӯ№Й·ЭЎўе\ҪӯЩYұҫЎўВ“гy„“Н¶ЎўОчІШәлТгј°ҮшКўН¶ЩYәһУҶБЛкPУЪФOБўЙПәЈэRіМҫWҪjҝЖјјУРПЮ№«Лҫ(WeHotel)өД№Й–|…fЧhЎЈ

WeHotel»щУЪЖуҳI№Й–|ШSё»өДҢҚуwҪӣқъғһ„ЭЈ¬ТФЎ°®aҳI+»ҘВ“ҫWЎұһйКЦ¶ОЈ¬ТФЎ°ТЖ„У»ҘВ“ҫW+ЦЗДЬҫЖөк+№ІПн·ю„Х+ПыЩMҪрИЪЎұЙМҳIДЈКҪһйТАНРЈ¬·eҳO„“ҪЁИ«ЗтҫЖөк№ІПнЖҪЕ_Ј¬ҳӢЦюТФҫЖөкһйәЛРДөДВГРР·ю„ХЙъ‘BИҰЈ¬ЯMТ»ІҪМṩ®aҳIжңСУЙм·ю„ХәНФцЦө·ю„ХЈ¬№ІН¬ЕаУэ»ҘВ“ҫWҪӣқъЕcҢҚуwҪӣқъИЪәП°lХ№өДРВ„УДЬЈ¬ҙЩЯM®aҳIҝзҪзХыәП°lХ№ЎЈ

е\ҪӯҙЛҙОіЙБўWeHotelЈ¬ТІКЗҢҰЖмПВ”өБҝэӢҙуөДёчЖ·ЕЖҫЖөкПөҪyЯMРРКбАнЎЈЦЗНЁШ”Ҫӣ°l¬FЈ¬WeHotelПыПў№«ІјәуЈ¬е\ҪӯҫЖөк№ЙғrУЪҪсДкіхй_КјУРРЎ·щ»ШЙэЎЈ

№ЙғrЯMИлЙПЙэНЁөА ЦөөГЦРҫҖкPЧў

ҝӮөДХfҒнЧчһйЦРҮшҫЖөкРРҳIөДэҲо^ЖуҳIЈ¬е\ҪӯҫЖөк»щұҫГжБјәГЈ¬ЖдДҝЗ°№ЙғrМҺУЪҪьғЙДкҒнөНьcЈ¬2ФВ15ИХКХұPҲу2.28ёЫФӘЎЈҸДјјРgҲDРОЙПҝҙЈ¬Жд№ЙғrТСЯMИлЙПЙэНЁөАЎЈ

ГАгyГАБЦұнКҫЖдҳЛғrҝҙёЯЦБ3.9ёЫФӘЈ¬өВгyТаХJһйе\ҪӯДҝЗ°Ҫ»Н¶УЪҪь9ұ¶EV/EBITDAЈ¬№ЙғrҫЯУРОьТэБҰЈ¬ЗТЦРҮшоIПИҪӣқъРНҫЖөкИAЧЎЈ¬ДҝЗ°Ҫ»Н¶УЪ11-12ұ¶EV / EBITDAЈ¬Ф“РРУиДҝҳЛғr3.7ёЫФӘЎЈлSЦше\ҪӯІўЩҸТҺДЈСёЛЩіЙйLЈ¬ЗТЖ·ЕЖХыәПІ»”аНкЙЖЈ¬е\ҪӯҫЖөкЗ°ҫ°ҝЙЖЪЈ¬ҪЁЧhЦРҫҖкPЧўЎЈ