宜家是全球最大的家具家居用品商家,于1943年創建于瑞典,發展歷程可分為三個階段:

(1943-1972)商業模式形成:受益于瑞典經濟在戰后飛速發展和城市化進程加快,裝修及家具產業市場需求迅速擴大。宜家自 1950 年引進家具產品和轉向家居經銷以來,逐步制定開創性的家居店經營和銷售策略,如重視產品設計、銷售大眾需求家居、保持低成本和低售價、體驗式展示等,企業規模迅速壯大,年銷售額達到4000萬歐元。

(1973-1998)全球開疆拓土:1973年宜家在瑞典、挪威和丹麥7家商場的銷售達到4000萬歐元,其中80%來源于瑞典;瑞典本國市場規模限制公司的成長,公司開始了全球擴張道路。截止 1998年,宜家開拓了19個零售市場,賣場增加至26個,實現零售額 65 億歐元。

宜家在全球擴張家居零售渠道的同時,也逐步布局國際化的產業鏈

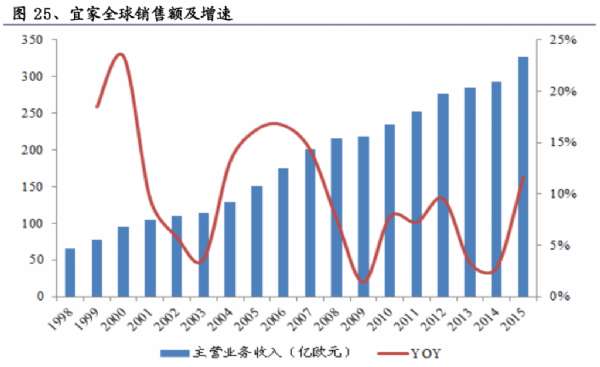

(1999-至今)全球供應鏈優化:隨著宜家規模的擴大,企業供應鏈、內部管理問題制約企業成長。公司在持續進行大規模門店擴張的同時,加強從設計、生產到采購、物流等各環節的供應鏈優化、提升效率,宜家 2015年營業收入達到327億歐元(2373 億人民幣)。

縱觀宜家的發展,可以清晰地看到公司業務雖然涉及家居產業鏈的全部環節,但核心業務始終圍繞微笑曲線的兩端——也即將生產制造低附加值環節外包,提升家居品牌、產品設計、零售渠道以及供應鏈管理的競爭力。

宜家創立的商業模式與當前行業既有的家居連鎖市場沒有本質區別,都屬于大型獨立店式的連鎖零售。與一般家居企業不同,宜家深諳流通環節規模效應的準 則, 定位于全品類家居、倉儲中心、連鎖零售,致力于提供最具性價比的家居生活產品 , 而要保持這一競爭力則很大程度依托于公司強大的供應鏈效率。

一站式購物,持續新品更替&老品降價

創立以來,宜家始終注重控制和協調從產品研發、生產、運輸一直到商場的 銷售環節整個價值鏈,從而實現低價位、更新速度、盈利能力的平衡。豐富的產品種類滿足消費者一站式采購需求,產品在質感、色彩和價格具有多重選擇,在保持整體風格的同時,擴大消費者的客群。

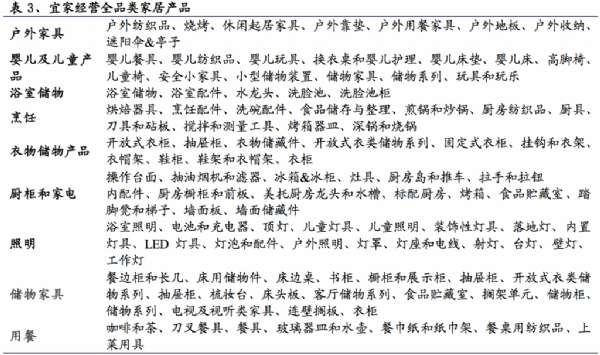

宜家提供全品類的家居產品,包括從座椅/沙發系列、辦公用品、臥室系列、廚房 系列到照明系列、紡織品、炊具系列、房屋儲藏系列、兒童產品系列等約9500個產品。風格強調“簡約、自然、清新和設計精良”,既繼承了傳統又體現了時代感,獨特、自主的產品設計保證風格與眾不同。宜家產品的主要目標消費群體是25-35歲的年輕人,宜家精良的設計能夠滿足其追求年輕化、時尚化的消費需求。

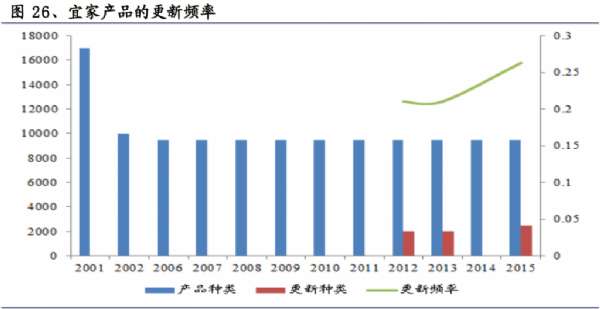

產品價位通常低于傳統經銷商20%,比一般家居零售企業低約10%-15%,且每年保持超過2500種商品更新(占比25%-30%)和老產品的降價(幅度在5%-20% )。

宜家最初通常選擇在各個產品領域投放相同的資源,導致各個產品領域的銷售量增長呈現平均的態勢。2004年改變宣傳策略,宜家將重點放在兩個最擅長的領域 ——臥室和廚房;這兩個領域作為一家全球市場主要的盈利增長,貢獻了總銷售額的40%。接下來3年,宜家臥室產品同店增長達到20%,同時臥室、廚房也帶動其他家居領域的銷售額增長。

全球優化供應商、集中倉儲+廠家直供+自助購買完善供應鏈閉環

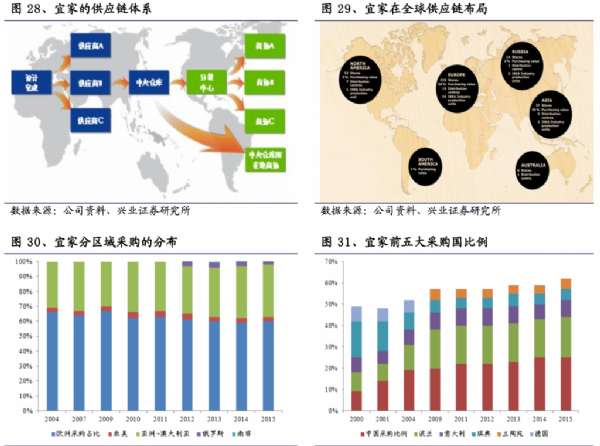

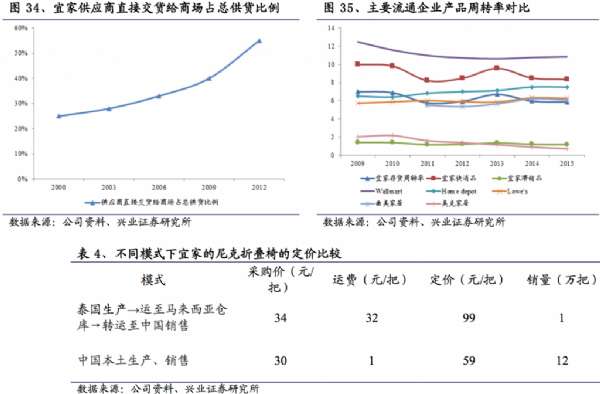

公司大規模全球采購模式對于上游供應商具有較強的議價能力。宜家在全球23個國家和地區有27個貿易辦事處負責宜家全球的 OEM運作,每年在55個國家和地區有超過2000個供應商會為此而展開激烈競爭,宜家在選擇供應商的標準包括勞動力價格低廉等。宜家90年代將產地更多的轉移到成本更低的亞洲;2000-2015年,亞洲采購份額由 22%上升至35%,其中來自中國的份額由10%上升至25%。宜家在全球進行大規模的采購,全球采購的目的之一是降低成本并保持產品的低價格。 宜家的供應商提供的產品針對宜家全球而并不是某個特定的區域,也就是說,宜家要求供應商提供的是具有國際化和標準化的產品,在各國銷售的是同一質量和款式的宜家產品,有效提升品類的生產規模。

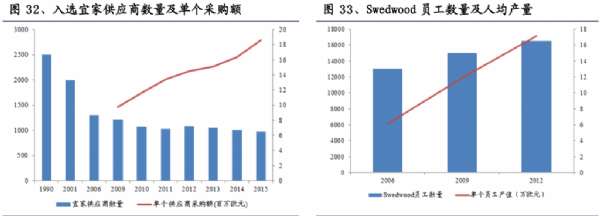

為了保持產品的零售終端的價格優勢,宜家在銷售規模持續增長的背景下,一方面不斷減少入圍供應商的數量,提高單個供應商的供貨能力和規模經濟水平;入選的供應商通常能夠得到大訂單,這種由世界各地大批量集體采購方式獲取較低的價格。1990-2015年,入選宜家供應商數量由2500個減少到978個,數量減少超過60%;同時,宜家供應商平均采購額也迅速上升,由2009年的900萬歐元上升至1800萬歐元,平均采購額翻番。

另一方面,宜家通過自有工廠Swedwood為其他供應商樹立生產和產品標準,推動供應商生產制造效應的提升。雖然宜家起初收購 Swedwood 是由于在一些重要的 家具生產領域體量過大,導致尋找不到合適的外部生產商(2012年Swedwood產值達到28 億歐元,占總采購比例約 18%),但隨著宜家規模的擴大,Swedwood 在 所有供應商中率先實現自動化和規模化生產,并帶動其他供應商效率的提升。此外,宜家通過對外包廠商的質量與技術的監督、審核,達到統一的“宜家標準 ”。 宜家通過JIT對生產商的生產加以管理,使之減少了大量產品庫存,為宜家節省成本15%。

物流成本是家居類產品成本的大項,而其中運輸成本與庫存成本占了大頭。針對這一難題,宜家提出了平板包裝和倉儲中心集中庫存+廠家供貨門店的解決方案。 宜家將產品分成不同的模塊設計,成品大多是可以拆分的組裝貨,不同模塊可以在成本最低的區域生產,也可以在不同產品間通用,奠定了大規模生產及物流的基礎。在包裝物流方面,宜家一直堅持平板包裝,且對裝箱的有效裝載率、密集運輸方式等精心設計,以節省運輸倉儲空間,降低損壞率,大大減少倉儲物流成本。

宜家通過IT技術和設立倉儲中心,最大限度地壓縮由地域帶來的時間成本和提升運輸效率。宜家專門成立了宜家服務集團為配送提供專業保障,宜家與其世界的所有終端銷售通過互聯網連接,了解世界各地的所有終端的產品種類、銷售情況、庫存、訂單等等一系列數據;宜家通過這些數據,向其OEM生產商發送生產訂單。宜家的采購使用全球統一采購,將分散在世界各地的生產商通過信息化調度,向世界各地的宜家提供產品。

宜家的配送中心和一些中央倉庫大多集中在海陸空的交通要道,有利于節省時間; 宜家在全球建立了 33 個配送中心,負責宜家 40%產品的運輸。此外,宜家推動產 品從供應商到商場的直接運輸,以此降低運輸成本;該比例在 2000-2012 年間從 25%上升至 58%。隨著亞洲市場特別是中國市場所占的比重不斷擴大,宜家正在把 越來越多的產品放在亞洲地區生產以及在本地建立中央倉庫和配送中心,大大降低運費對成本的影響。

在新的配送戰略中,商品中的滯銷品(占約10%的總銷量,50%的庫存量)被集中 儲存在1-2個低流動的中央倉庫中,以用來供應整個歐洲的宜家商場;而商品中的快消品(占 50%的總銷量)由配送中心流通至各個商場。這樣既滿足快消品的 及時供應,又能集中儲存滯銷品,降低庫存壓力。

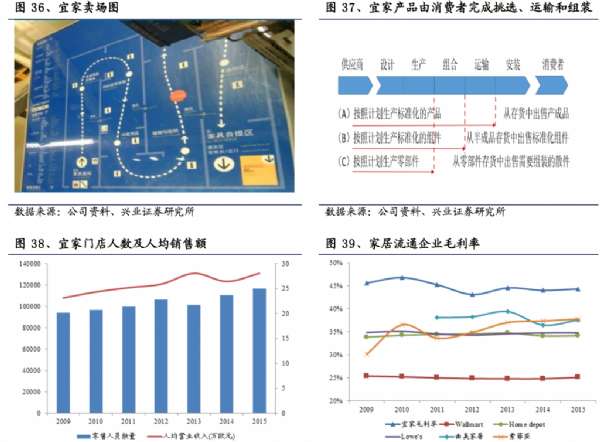

顧客自主購物模式降低人工成本,從而為客戶提供“超低價格”。宜家零售店包括開放式的展區、樣板間和餐廳三個部分組成,方便消費者自行體驗和購物;宜家選擇由消費者自己完成商品流通的最終環節——挑選、運輸和組裝,為宜 家省去了一筆可觀的費用。與其他家居門店相比,宜家零售人員主要負責咨詢和結款服務,而不是主動進行導購和推銷,這些銷售手段為公司減少人力成本,零售人員的人均銷售額在2009-2015年間提高了60%。

渠道打造極致體驗,高坪效&強管控成就高盈利

宜家在全球的零售業務通過全資直轄店和特許經營連鎖店兩種模式經營,特許經營權由inter IKEA Systems B.V.作為擴展計劃的一部分進行授予,宜家零售店目前的平均占地面積約為35000 平方米,高于Home depot家具倉儲門店的10000平米。

宜家賣場的大面積、豐富的產品種類以及配套娛樂空間將消費者購物體驗由“逛宜家”打造成“游玩一天”,增強用戶粘性。 同時,賣場商品以場景式方式展示,《宜家家居指南》及在商場、網絡等各種宣傳便于消費者對于家居擺設的想象,每個賣場配備的裝修人員,也直接起到引導消費的作用。

宜家零售店包括開放式的展區、樣板間和餐廳三個部分組成;展示區是從 消費者 習慣出發,按照客廳、飯廳、工作室、臥室、廚房、兒童用品和餐廳的順序排列; 樣板間通過將各種產品進行組合,滿足消費者不同風格的需求;餐廳在提供休閑場所之余,提升消費者整體的購物體驗。

從收入構成來看,歐洲貢獻了近70%的收入,但隨著全球門店的開拓,北美、亞洲和澳大利亞的收入增速遠高于歐洲地區,成為公司新增長點。從收入增長的驅動力來看,北美地區增長動力已由外延擴張向同店收入增長轉換,而亞洲和澳大利亞地區增長依然以門店增長為主。

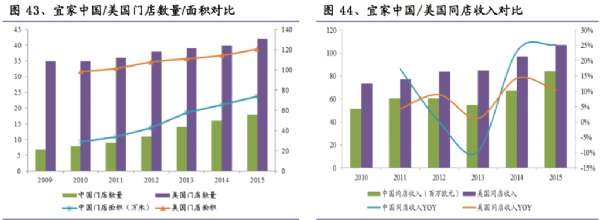

對比宜家中國/美國,兩者已經進入不同的發展模式:外延方面,2009年以來宜家美國總門店數和面積增速(2%-3%)大致保持穩定,宜家中國每年1-2 家(增 速約為 15%)的速度擴張。從同店收入角度看,同店增長(10%-15%)已經成為宜家美國的主要增長動力,宜家中國的門店由于同店收入基數小,同店收入水平和增速仍有較大空間。

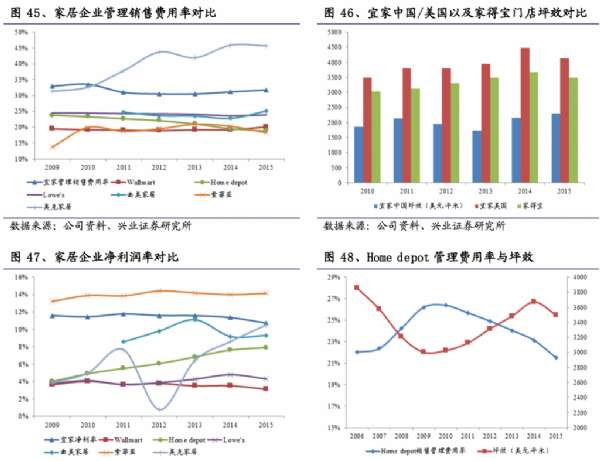

宜家盈利能力相較同類具有顯著優勢,凈利潤高于同類的家具零售商Home depot、 Lowe’s,這主要得益于宜家高效的供應鏈管理及較高的坪效,僅管宜家相應的營銷管理費用率也較高(相較 Home depot 門店面積更大且全球管理運營)。隨著營銷管理效率的提高及新開門店的成熟,前期的營銷管理投入逐步帶動后期的坪效上升,宜家的銷售管理費用率進一步攤薄,Home depot表現出類似的趨勢。我們測算宜家中國的坪效相較宜家美國的坪效還具有較大提升空間。