身為一名一直在大數(shù)據(jù)領域折騰的資深吃貨,一不小心跨界研究了餐飲業(yè),恍然發(fā)現(xiàn):曾經(jīng)風靡大街小巷的肯德基日漸沒落,泯然眾人;黃燜雞強勢崛起,儼然成為國民小吃中的戰(zhàn)斗“雞”。這背后,藏著中國餐飲消費升級的奧秘。當然,純屬一家之言,難免以偏概全,真誠歡迎大家拍磚,千萬別客氣!

做飲食編好分析須數(shù)據(jù)靠譜

在做數(shù)據(jù)分析前,首先得明確這數(shù)據(jù)是真實靠譜的。

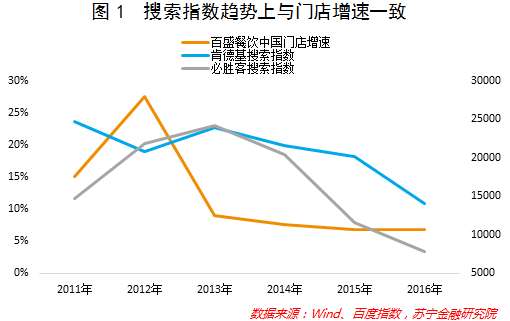

這篇文章采用百度指數(shù)來闡述觀點,首先自然得看百度指數(shù)的數(shù)據(jù)質量怎么樣。下圖1顯示了百盛餐飲中國門店增速與肯德基和必勝客搜索指數(shù)的走勢,可以看出,在趨勢上是比較一致的。

百盛餐飲(yum brands)是美國上市公司,旗下有肯德基和必勝客等知名連鎖餐飲品牌。從數(shù)據(jù)上看,2012年百盛在我國的門店增速達到了峰值27%,隨后便持續(xù)下滑,2016年門店增速下滑至7%左右。

與此對應,肯德基和必勝客的搜索指數(shù)在2013年達到峰值,隨后也是一路下滑。

因此,搜索指數(shù)大體可以反映餐廳的大眾關注程度,并與餐廳的門店量和銷售額密切相關。

肯德基和必勝客沒落的秘密

肯德基和必勝客在我國搜索指數(shù)的不斷下滑,從一個側面反映出:西式餐飲在我國存在著明顯的消費升級現(xiàn)象――雖然西式快餐的受歡迎程度在下降,但一些高檔餐飲的受歡迎程度在不斷提升。

說起高檔餐飲,自然繞不過米其林餐廳。米其林餐廳是指由米其林給出1星至5星評價的餐廳。

2016年,米其林對上海的18家餐廳給出1星評價。筆者統(tǒng)計了這18家餐廳的人均消費,發(fā)現(xiàn)不同餐廳差異較大,相對便宜的鵝夫人,人均消費僅有119元;相對較貴的艾利爵士,人均消費高達1189元。計算一下這18家餐廳人均消費的平均值,結果是500元,因此,米其林餐廳可以作為高檔餐廳的代表,是肯德基人均消費25元的20倍左右。

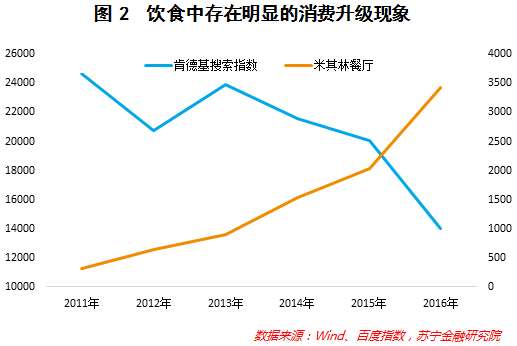

圖2顯示了肯德基搜索指數(shù)和米其林餐廳搜索指數(shù)在近6年的走勢,顯而易見:肯德基搜索指數(shù)不斷下滑,米其林餐廳搜索指數(shù)不斷提升。這說明,隨著我國人均收入穩(wěn)定增長,居民開始擺脫簡單的西式快餐,更加追求餐廳的口味和品質。

就拿筆者來說,當筆者想吃西餐的時候,首選的是南京的寶萊納啤酒花園餐廳,這個餐廳也有薯條、披薩、烤雞翅,但就餐環(huán)境跟肯德基相比無異于天上地下,不僅菜品豐富、還有樂隊駐唱,實在是戀人約會、朋友聚餐的首選之地。

因此,不是漢堡和薯條失去了吸引力,只是人們更愿意去高檔餐廳享受漢堡和薯條。

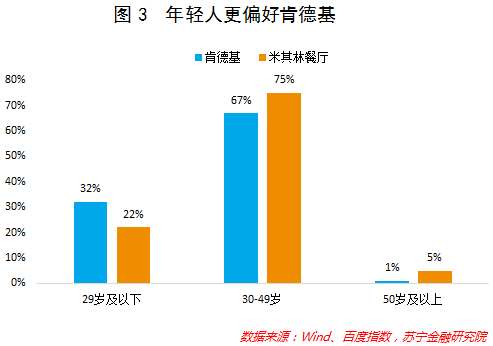

另外很有意思的一個問題是,誰更喜歡吃肯德基?

把肯德基和米其林餐廳的消費群體的年齡分布進行對比,可以發(fā)現(xiàn):29歲以下的年輕人更偏好肯德基,占比比米其林餐廳的占比高了整整10個百分點(參見圖3);更具消費能力的30-49歲人群更偏好米其林餐廳,這部分人群關注餐廳的口味和環(huán)境;50歲以上的人很少吃肯德基這種快餐食品了,因為他們對自己的健康更加關注。

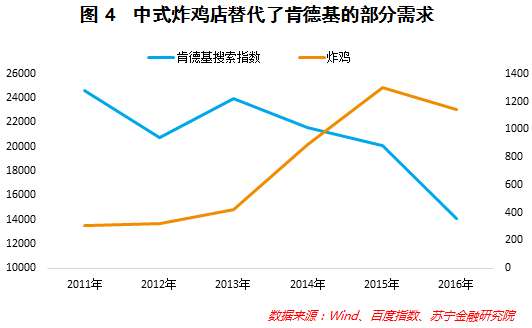

除了消費升級,還有一個原因導致了肯德基和必勝客的沒落,那就是國人超強的模仿能力,炸雞和披薩的制作工藝已經(jīng)被國人熟練掌握。在此,以肯德基的經(jīng)典小食――炸雞來說明。

還記得上初中的時候,筆者第一次吃肯德基,那時的炸雞和漢堡簡直讓我驚為天人、回味無窮,尤其是一桶外賣全家桶,能夠讓人獲得持久的滿足感。但是,隨著2013年底《來自星星的你》熱播,“跟自己的歐巴一起吃炸雞、喝啤酒”開始流行,炸雞店逐漸開滿大街小巷,想吃炸雞的人不用去肯德基排隊購買,隨便在街頭就可以買到,然后打包帶走。

圖4顯示了肯德基搜索指數(shù)和炸雞搜索指數(shù)的走勢。可以發(fā)現(xiàn)2014年和2015年炸雞搜索量暴增,與此對應的是肯德基搜索量持續(xù)下滑,因此,可以說中式炸雞店的流行替代了肯德基的部分需求。

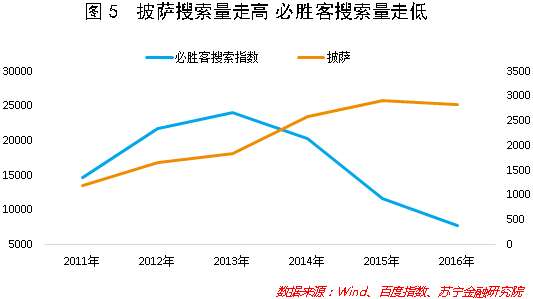

與此相似,必勝客以披薩為主打,但其他披薩店也對必勝客的銷售形成了分流。表現(xiàn)在數(shù)據(jù)上,就是披薩搜索指數(shù)持續(xù)提升,但必勝客搜索指數(shù)逐步下降(參見圖5)。

這說明,必勝客讓大眾知道了披薩這一美食,但隨著人們更關注飲食的口味,快餐式的披薩已經(jīng)不能很好地滿足人們對披薩的需求。這一點,從南京地區(qū)大眾點評的口味評分可窺見一斑:在南京,米斯特比薩(韓國品牌)在大眾點評上的口味評分為9.1,必勝客披薩的口味評分為8.6。

外賣的興起拯救了中式快餐

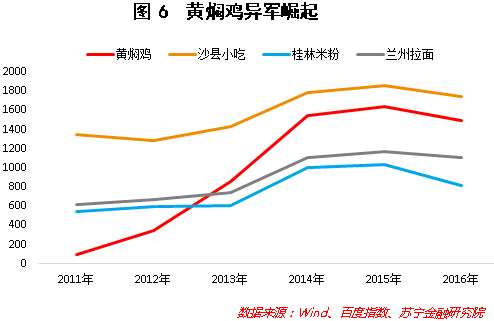

雖然肯德基沒落了,但黃燜雞強勢崛起了。目前中式快餐的四大金剛分別是:沙縣小吃、黃燜雞、蘭州拉面和桂林米粉。從搜索指數(shù)看,2013年黃燜雞的搜索量已經(jīng)超過了蘭州拉面和桂林米粉,2014年更是把蘭州拉面和桂林米粉遠遠甩在了后面,但截至目前,黃燜雞的搜索量還沒有超過沙縣小吃,沙縣小吃仍穩(wěn)坐頭把交椅(參見圖6)。

既然西式快餐受消費升級的影響,為什么中式快餐能夠屹立不倒呢?

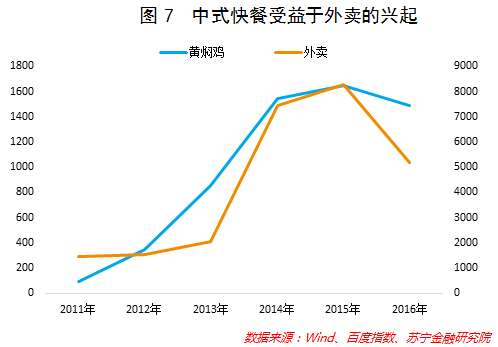

這是因為中式快餐受益于外賣的興起。外賣在2014年開始流行,發(fā)展至今,有餓了么、百度外賣、美團外賣等提供外賣服務。

外賣的興起與生活節(jié)奏加快、年輕人的宅習慣等因素有關,同時也帶動了中式快餐的銷售,比如黃燜雞的搜索指數(shù)和外賣的搜索指數(shù)在趨勢上十分一致(參見圖7)。

另外,中國人主食還是習慣以中式飲食為主,龐大的白領和藍領消費人群雖然面臨各種飲食選擇,但相信大部分人在工作日外出就餐時還是首選中式快餐,就跟oppo和vivio手機主打年輕大學生一樣,大學生每年都換一茬,所以對oppo和vivo的需求也很穩(wěn)定。漢堡啤酒和刺身烤肉,終究只是周末享受美食時才出現(xiàn)的選項,工作日的快餐就是中式快餐的藍海領域。

綜上可見,西式快餐給大眾引入了炸雞和披薩,但不免被人模仿和替代;中式快餐給人的印象是就餐環(huán)境一般,但這個弱點正好被外賣的興起所掩蓋。而不論是西式快餐還是中式快餐,都被人口結構和消費升級所影響,潮起潮落的背后,是人們對口味不變的追求。