掃描到手機,看更多國搜資訊 您可以用手機或平板電腦的二維碼應用拍下左側二維碼,您可以在手機國搜客戶端繼續瀏覽本文,并可以分享給你的好友。

核心提示:這世界上,有一些品牌的名字,只要一提起,你就會想到它的競爭對手。現在你眼前是不是已經開始跳出幾組了?

這世界上,有一些品牌的名字,只要一提起,你就會想到它的競爭對手。

現在你眼前是不是已經開始跳出幾組了?讓新一醬猜一猜:可口可樂vs百事可樂,肯德基vs麥當勞,如家vs漢庭,加多寶vs王老吉,國美vs蘇寧——這些都有吧!

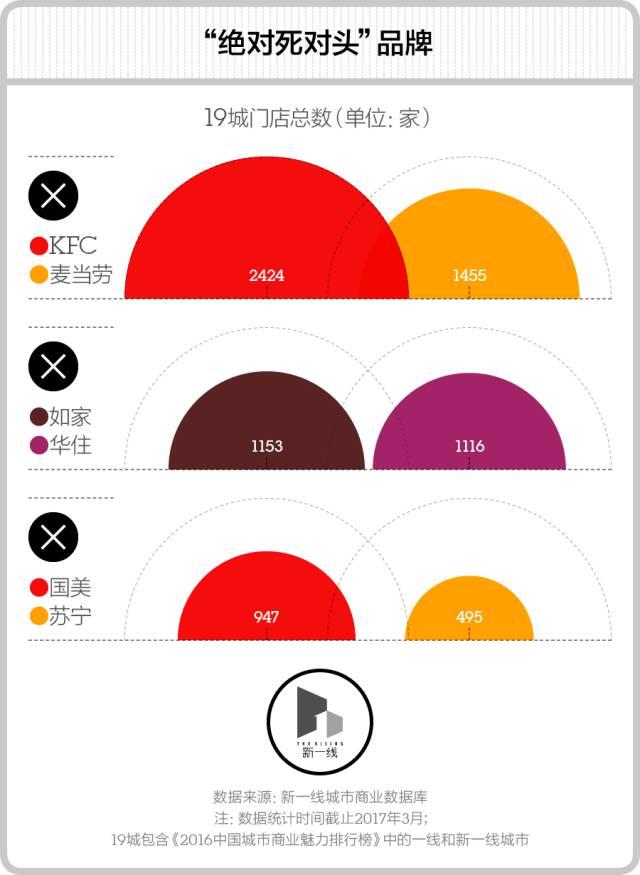

新一醬關注這些“死對頭品牌”也有一段時間了,從數據可分析的角度看呢,那些在城市中有門店布局的品牌組是比較容易來分析它們之間的競爭程度的。比如以下三個品牌:

新一醬整理了肯德基和麥當勞、如家和漢庭、國美和蘇寧這三組品牌在一線和新一線共19座城市的門店數據,它們在總量上都是基本相當的,可以真正算得上是“死對頭”了。

然后新一醬就想著,得進到城市內部具體看看它們是怎么樣貼身搏斗的呢。

這里新一醬搞了一種略有些復雜的地理分析方法:在每一對品牌中,新一醬選擇了其中門店數量更多一些的那一個作為“主品牌”,另一個則成為“副品牌”。接著以每個主品牌的門店為圓心畫1公里為半徑的輻射圈,若輻射圈內有副品牌門店,則它們會被記為與主品牌門店位于同一個商圈。并且,當兩家主品牌門店同時輻射同一家副品牌門店時,這兩家主品牌門店也會被認為位于同一個商圈。通過地理數據的分析,以上所有滿足在同一個商圈條件的門店,就成為了一個“商圈組”。

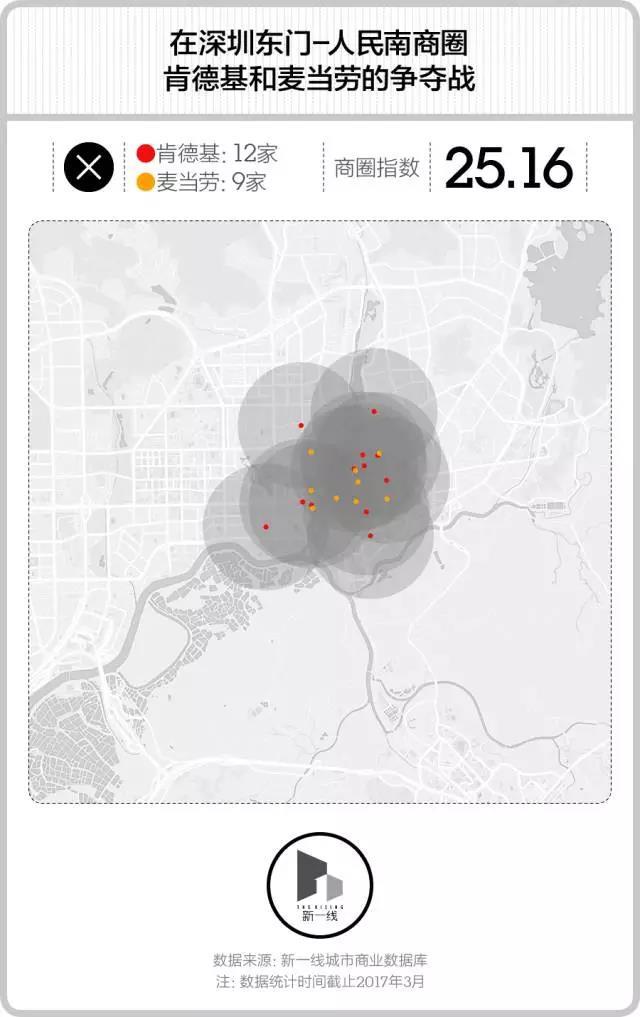

比如以下3個商圈組,就是三對死對頭品牌分別最強勢爭奪的區域。

提示,右上角的“商圈指數”表示是商圈組內整體的商業資源豐富程度。

在2公里×2公里左右的范圍內,深圳的東門-人民南商圈共有12家肯德基和9家麥當勞,這些門店之間大多相距兩三百米,其中最近的是麥當勞光華分店和肯德基新園餐廳,只有174米。

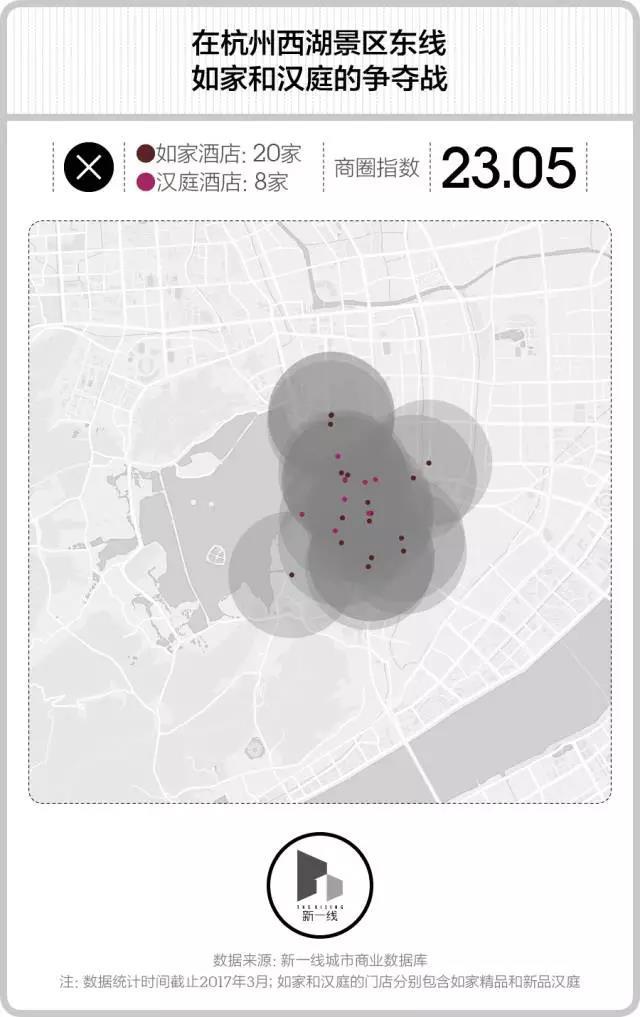

而在幾乎同樣的面積范圍內,杭州西湖景區的東線擠進了20家如家酒店和8家漢庭酒店。僅是在延安路慶春路這一個路口,就集中了3家如家和1家漢庭。這里的爭奪甚至超過了快餐店的激烈程度。

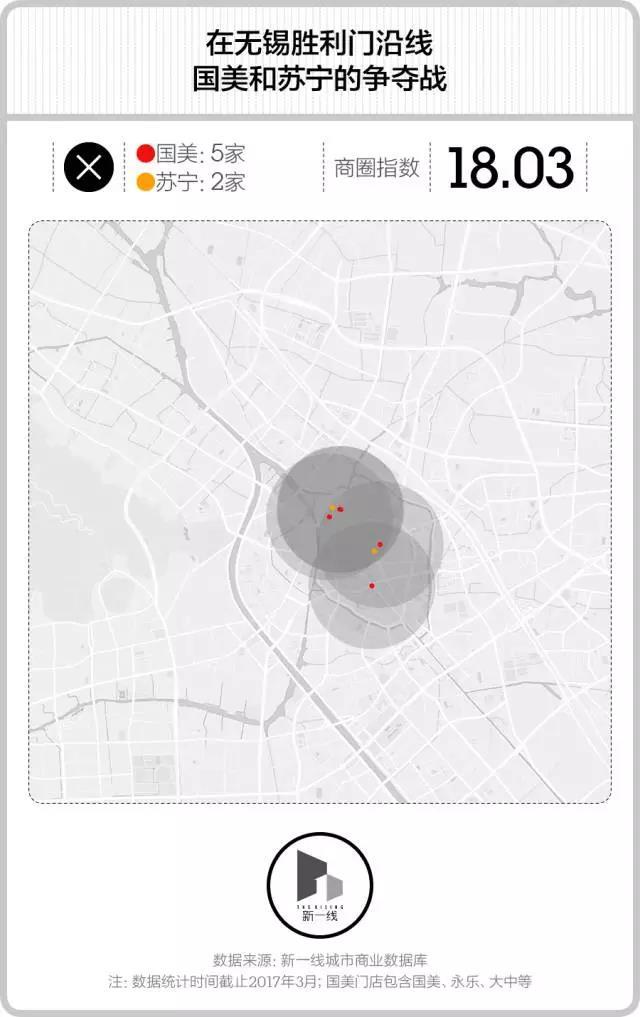

消費頻次相對較低的國美和蘇寧尚沒有如此密集地參加搏斗。但在無錫的勝利門區域,你也會看到國美和蘇寧幾乎挨著開店的策略,并且僅僅相隔1公里,它們就又成對地出現了。

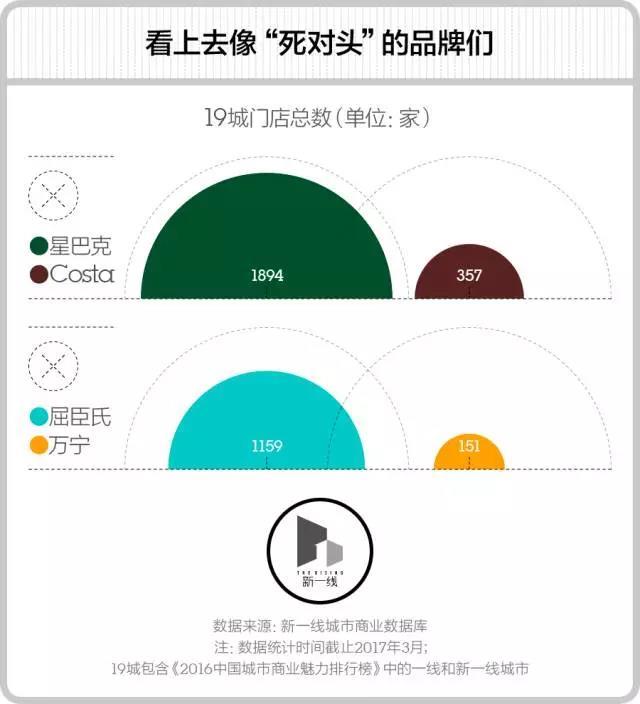

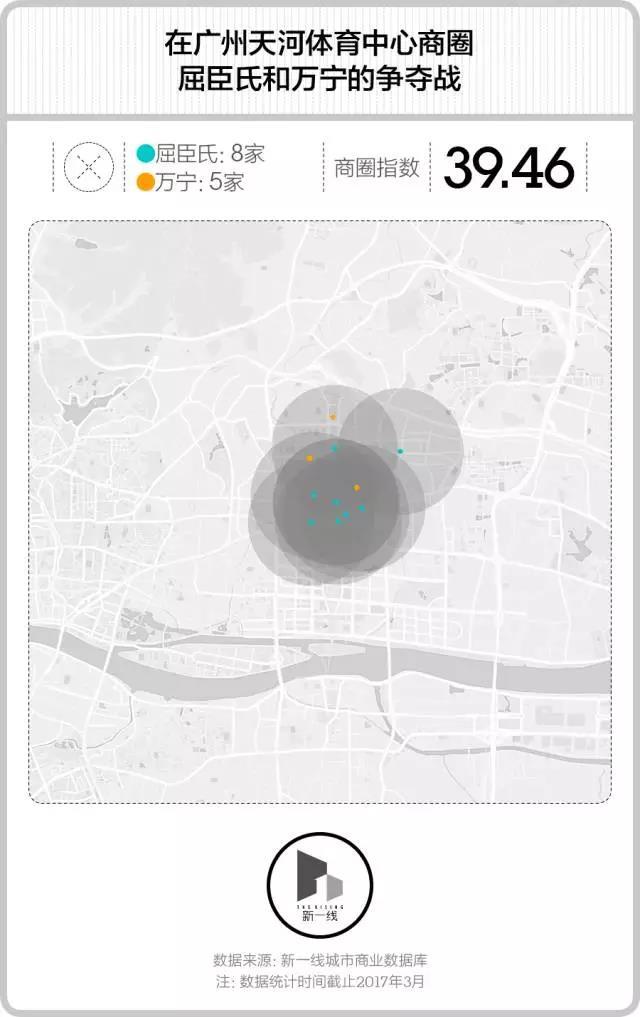

看到這里你是不是會想要提醒新一醬漏掉了兩對重要的對手品牌呢?恩,星巴克vsCOSTA,以及屈臣氏vs萬寧是吧?

是,新一醬也覺得大家都會公認它們也算是“死對頭品牌”。但查了一下各自的門店總數之后,似乎并沒有你們想象中的那種白熱化競爭呢:

在這兩對品牌中,一方在19座城市中的門店總量有絕對性的壓倒優勢,數量級上甚至相差了一個0吶。那么問題來了,為什么看上去也挺針鋒相對的兩個品牌,實際上卻有明顯的差距呢?

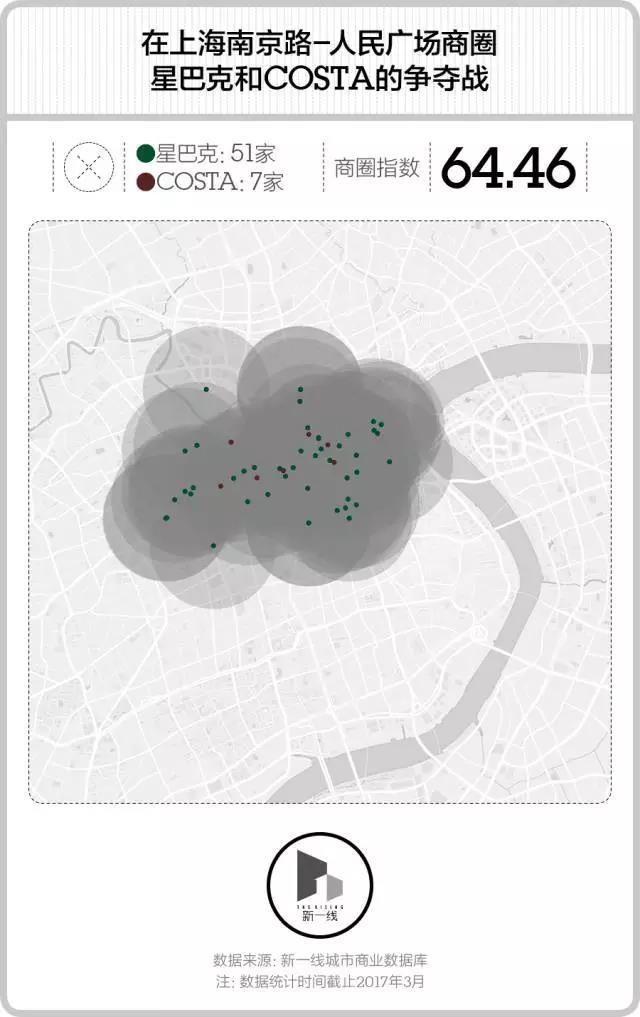

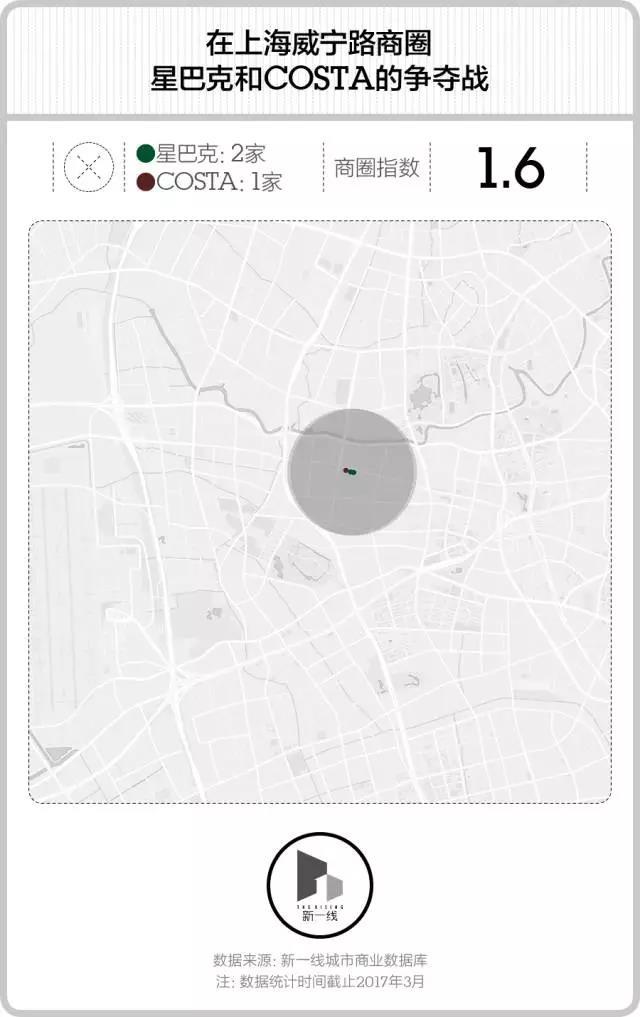

新一醬在上海找了星巴克vsCOSTA的兩個商圈組對比看了看。

這是兩個等級差異明顯的商圈組,留意下右上角的商圈指數就知道了。在上海頂級商圈南京路-人民廣場區域,51家星巴克力壓7家COSTA;而到了社區商業中心威寧路,COSTA與星巴克的門店家數就只相差1家了。

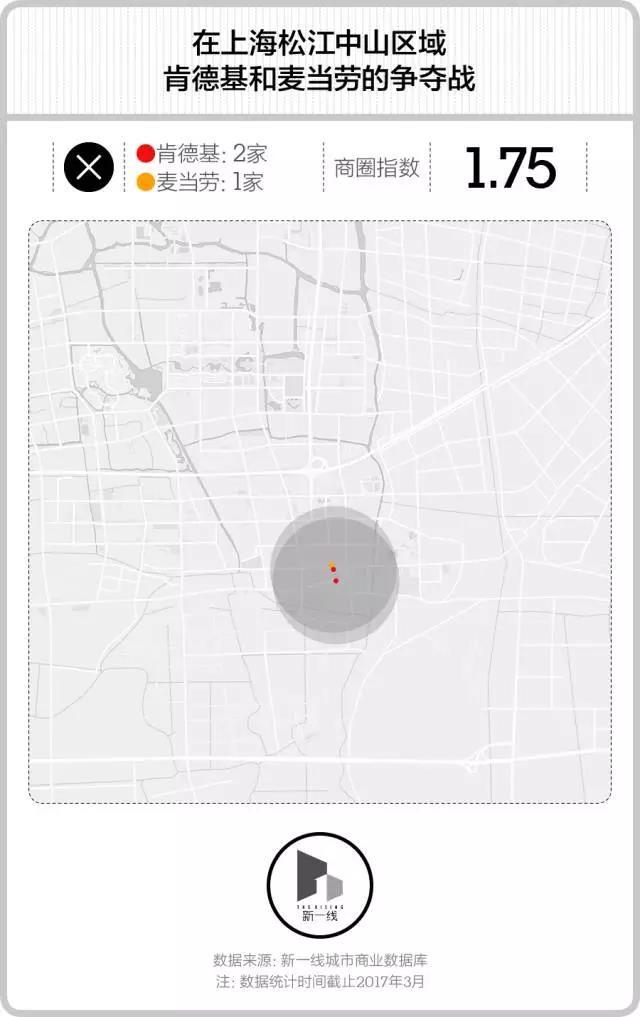

這明顯不同于肯德基和麥當勞之間的競爭關系:

在與威寧路商圈指數相當的松江中山區域,肯德基和麥當勞的配置與星巴克和COSTA之間完全一致,都是2:1。但回到人民廣場商圈,肯德基和麥當勞的差距依然沒有全面拉開——12:8。

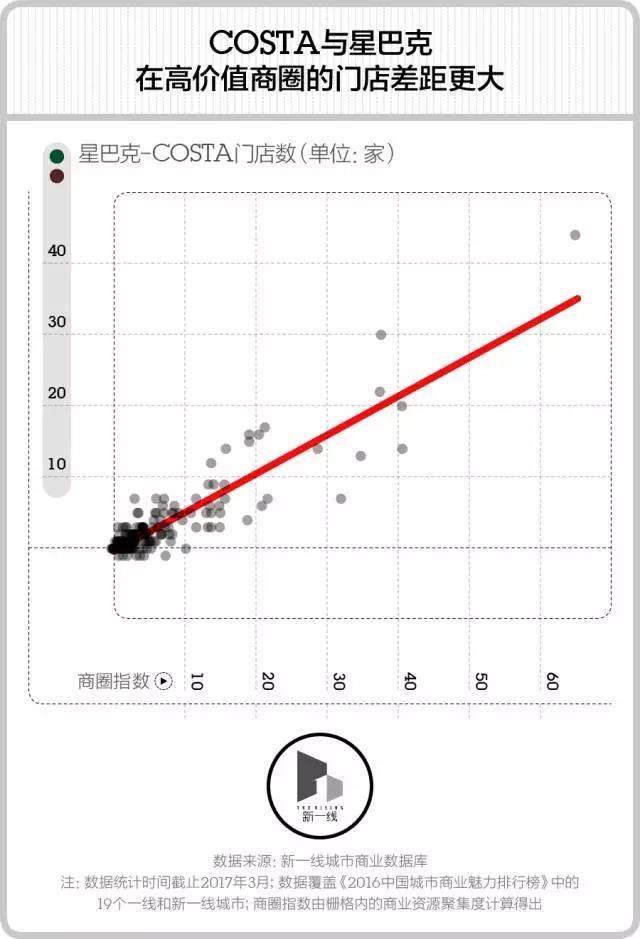

新一醬并不是選取了一個特例來觀察。如果將19城的這兩對品牌所有門店的商圈指數與門店數量差值做相關性分析,你會看到更明顯的差異:

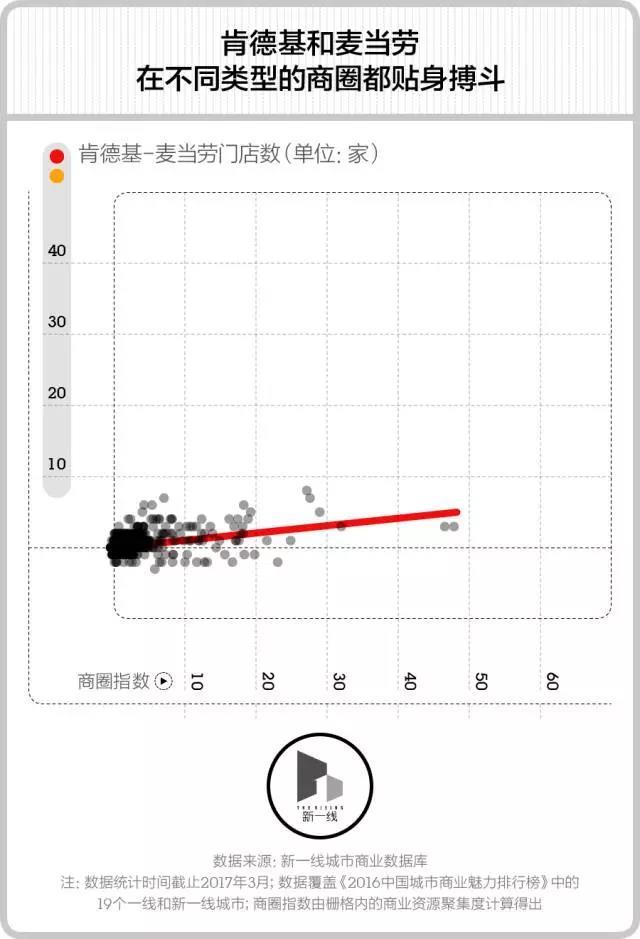

當商圈指數更高時,星巴克與COSTA的門店數量差異就會越大,它們之間有明顯的正相關。而到了肯德基與麥當勞對比時,這樣的正相關關系并不明顯,無論在什么樣強度的商圈內,這兩個快餐品牌的門店差距都控制在10家以內。也就是說,COSTA之所以比星巴克弱勢那么多,關鍵在于它在高價值商圈的門店數量無法緊跟星巴克的強勢擴張。

屈臣氏和萬寧的差距則更多是在城市分布上。這兩個來自香港的連鎖藥妝店在廣東地區的爭奪更為激烈,而從華南擴張到大陸其他城市時,萬寧明顯掉隊了,因此你也就只能在廣州等城市看到它們還像是競爭對手了。

所以真正的死對頭品牌,必定是兩個勢均力敵的同類品牌。

既然死對頭品牌們都喜歡扎堆開店,新一醬反過來想,那么當這些品牌越多地在城市里扎堆近身搏斗時,也就意味著這座城市里有更多它們希望去爭奪的資源,也就說明城市本身的商業資源和潛力更大。

于是,新一醬統計了下肯德基vs麥當勞,如家vs漢庭,國美vs蘇寧這三對品牌在各個城市的必爭之地有多少塊。這里“品牌必爭之地”指的是,當把城市畫成1平方公里大小柵格后,那些一對“死對頭品牌”都有進駐開店的柵格。

上面你可以看到19座一線和新一線城市的品牌必爭之地都有多少個,它們與城市本身的商業魅力相關,當然行業特征也多少會產生一些影響。比如如家vs漢庭在成都、杭州、南京和西安這些旅游城市爭奪更激烈,而重慶卻是國美與蘇寧的重要戰場。

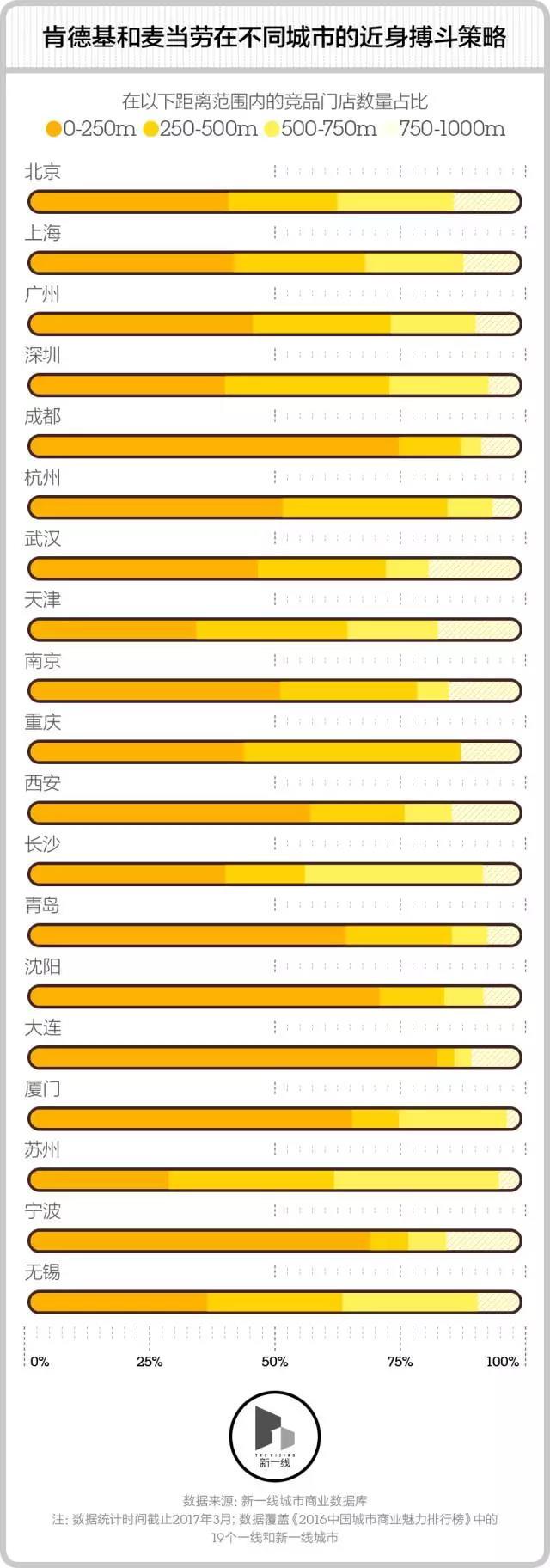

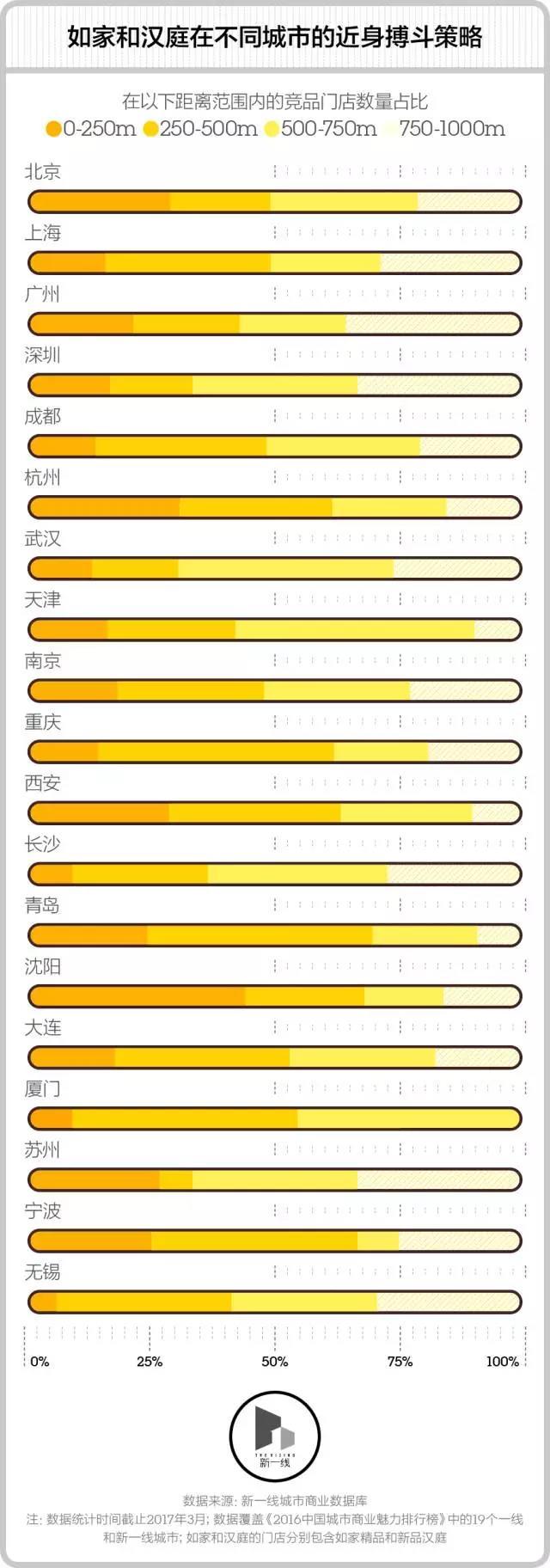

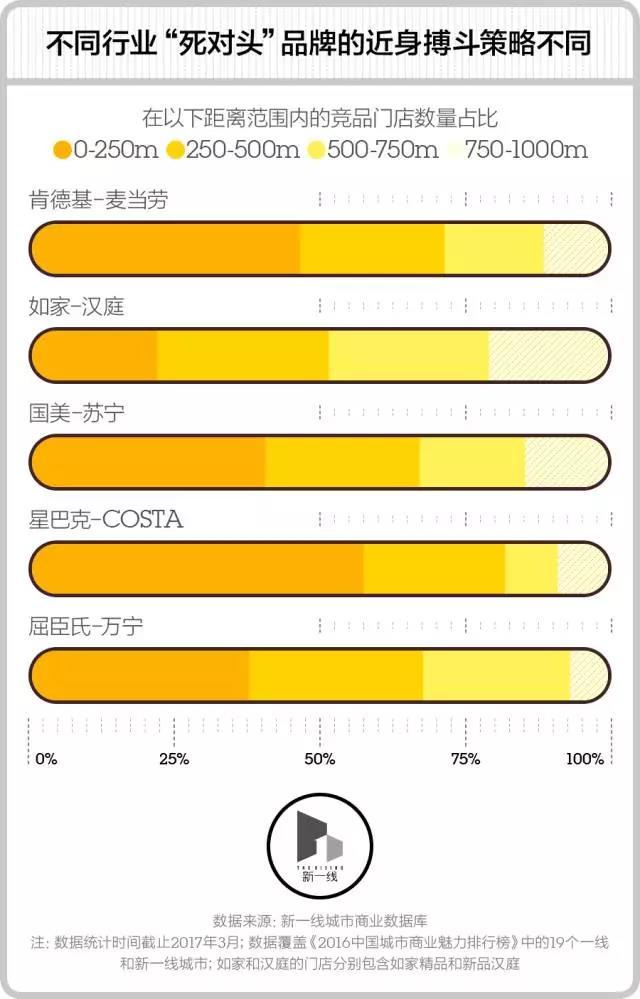

行業間的差異還體現在各對品牌的搏斗到底要“貼得多近”上。新一醬順手分析了5對品牌門店之間的距離,餐飲行業明顯需要在500米范圍內與對手正面交鋒,家電和藥妝零售與對手的距離也不能隔得太遠,酒店品牌則可以在1公里范圍內的任意空間里發動襲擊。

但新一醬不太明白的是,19座城市綜合起來看到的這種距離策略,細分到具體城市時,卻又有很大的差異。比如在沈陽和大連,百分之七八十的肯德基和麥當勞距離都在250米之內,而在廈門和無錫,如家和漢庭卻基本不會緊挨著開店。聰明如你,能告訴新一醬,這些城市之間的差異是怎么發生的嗎?