? І»ұ»ЩIЩ~өД2017Дк¶юјҫҲу

5ФВ10М–Ј¬өПКҝДṫЛҫ№«ІјБЛҪШЦБ4ФВ1ИХөД2017ДкөЪ¶юШ”јҫҲуЎЈҲуёжЖЪғИЈ¬јҜҲF IКХһй133.36ғ|ГАФӘЈ¬ПаұИИҘДкН¬ЖЪөД129.7ғ|ГАФӘВФУРЙПқqЈ¬І»Я^ОҙДЬЯ_өҪҙЛЗ°·ЦОцҺҹөД134.1ғ|ГАФӘоAЖЪЈ»ғфАықҷ23.88ғ|ГАФӘЈ¬Н¬ұИФц11%Ј¬Гҝ№ЙКХТж1.50ГАФӘЈ¬Н¬ұИФц15%Ј¬і¬іцИA –ҪЦ·ЦОцҺҹЖҪҫщоAЖЪЎЈ

ҪьДкҒнЈ¬өПКҝДбөДГыЧЦҢТҢТіц¬FФЪҙујТСЫЦРЎЈПИКЗУГТ»ІҝЎ¶ұщС©ЖжҫүЎ·ҪoЧФјәөД„У®ӢлҠУ°ҙтБЛТ»ҲцЖұ·ҝөД·ӯЙнХМЈ¬ИҘДкЎ¶ҜӮҝс„УОпіЗЎ·ФЩ¶ИФЪИ«ЗтПЖЖрТ»кҮҹбіұЈ¬ЧоәуФЪЦРҮшҙук‘”ҲПВ15.3ғ|өДЖұ·ҝЈ»ЖмПВВюНюіцЖ·өДҸНірХЯВ“ГЛј°ёчіЙҶTөДПөБРлҠУ°Т»ІҝҪУТ»ІҝЈ¬Жұ·ҝТІ¶јІ»•юМ«лyҝҙЈ¬Еј –ЯҖ•юМшіцПсЎ¶гyәУЧoРlк Ў·әНЎ¶ЛАКМЎ·Я@ҳУөДҙуәЪсRЈ¬ЩҚЧгУ^ұҠСЫЗтЎЈ

ёчөШөПКҝДбҳ·Ҳ@ТІҝӮКЗІ»ИұҙжФЪёРЈ¬МШ„eКЗ16ДкЙПәЈөПКҝДбҳ·Ҳ@ХэКҪй_Ҳ@Ј¬З°ҺЧМмҫНРыІјФЪй_Д»әу11ӮҖФВәуУӯҒнөЪ1000ИfГыУОҝНЈ¬ҳЛЦҫЦшЙПәЈөПКҝДбҳ·Ҳ@ТСіЙһйЦРҮшЧоКЬҡgУӯөДЦчо}ҳ·Ҳ@ЎЈ

ө«КЗҝҙҝҙ№«ЛҫөД IҳIКХИләНғфАықҷЈ¬ФЪЧоҪьҺЧДкАпЧғ»Ҝ¶јІ»ҙуЈ¬ХэФцйLәНШ“ФцйLөД•rәтёчХјТ»°лТ»°лЈ¬Г«АыВКТІәННщДкӣ]УРМ«ҙуЧғ»ҜЎЈ

КРҲцТІЛЖәхҢҰөПКҝДбөДіЙҝғІўІ»ЩIҶОЈ¬Ш”Ҳ󹫲јБЛЦ®әуТСҪӣЯBөшәГҺЧМмЎЈФЩјУЙПЧоҪьWannaCryІЎ¶ҫЎ°ҪүјЬЎұБЛЖдҢўТӘЙПУіөДҙуҹбIPАmјҜЎ¶јУАХұИәЈұI5ЈәЛАҹoҢҰЧCЎ·Ј¬І»ҪoЪHҪрҫНР№В¶У°Ж¬ғИИЭЈ¬ҹoТЙУЦКЗФЪӮыҝЪЙПИцБЛТ»°Сы}ЎӯЎӯ

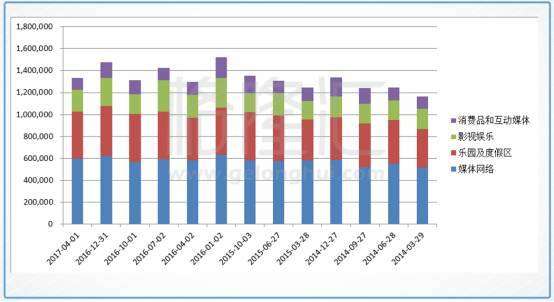

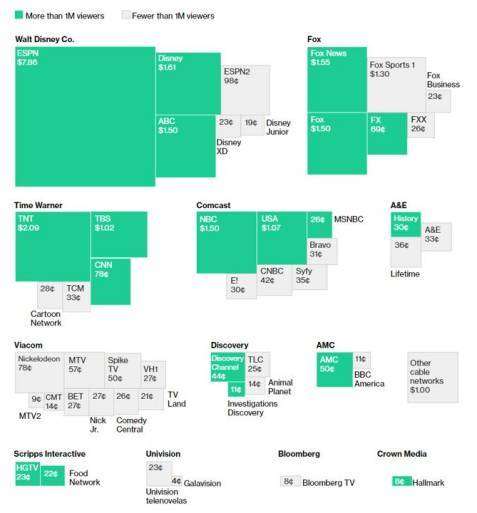

өПКҝДб¬FФЪЦчТӘҳI„ХУРЛДүKЈә

1Ј©ГҪуwҫWҪjЈЁMedical NetworksЈ©Ј¬°ьАЁҸVІҘЈ¬УРҫҖлҠТ•ҫWҪjЈ¬лҠТ•№қДҝЦЖЧчЈ¬лҠТ•№қДҝӮчЛНөИЈ» 2Ј©Цчо}№«Ҳ@¶ИјЩ…^ЈЁParks and ResortsЈ©Ј» 3Ј©У°Т•ҠКҳ·ЈЁStudio EntertainmentЈ©Ј¬Йжј°өПКҝДбЛщУРөД„У®ӢЖ¬әНХжИЛлҠУ°ҳI„ХЈ¬¶Ұ¶ҰУРГыөДЖӨҝЛЛ№ЎўВюНюлҠУ°ТІФЪЖдЦРЈ» 4Ј©ПыЩMЖ·әН»Ҙ„УГҪуwЈЁConsumer Products & Interactive MediaЈ©Ј¬ЦчТӘШ“ШҹөПКҝДбЦЬЯ…ПыЩM®aЖ·өДКЪҷаәНдNКЫ№ӨЧчЎЈ

ёщ“юЧоРВөДШ”ҲуЈ¬Я@ЛДүKҳI„ХөДКХИлХјұИТАҙОЕЕПВҒнКЗГҪуwҫWҪjХј44.59%Ј¬Цчо}№«Ҳ@¶ИјЩ…^32.24%Ј¬ГыҡвМШ„eҙуөДУ°Т•ҠКҳ·Ц»Хј15.25%Ј¬ПыЩMЖ·әН»Ҙ„УГҪуwХј7.93%ЎЈ

КРҲц¬FФЪҢҰөПКҝДбЧоҙуөД“ъ‘nЈ¬ҫНФЪКХИлХјұИЧоҙуөДДЗүKЈ¬ГҪуwҫWҪjЎЈ

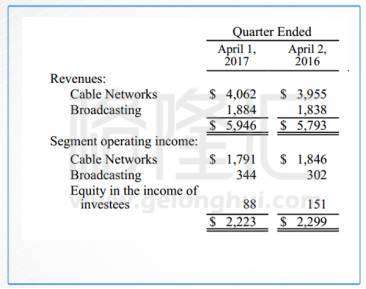

ГҪуwҫWҪjөДҳI„ХЦчТӘУРғЙҙуүKЈ¬УРҫҖлҠТ•ҫWҪjЈЁCable NetworksЈ©әНҸVІҘлҠТ•ЈЁBroadcastingЈ©ЎЈғЙХЯ¶јКЗҢЩУЪлҠТ•ғИИЭХыәПХЯөДЙн·ЭЈ¬ТІ•юЧФјәЦЖЧчғИИЭЎЈ

өПКҝДбЦчТӘөДУРҫҖлҠТ•ҫWҪj°ьАЁESPNЈЁөПКҝДб“нУРЖд80%№Й·ЭЈ©Ј¬FreeformЈЁФӯГыABC FamilyЈ©Ј¬әНөПКҝДбПөБРоlөАЎЈәуХЯ„tКЗӮчҪyөДҸVІҘлҠТ•ҫWЈ¬ұИИзABCҫНКЗЛыјТөДЈ¬ЯҖУРЖдЛы°ЛӮҖёчЦЭөДлҠТ•Е_Ј¬ёІЙwВК¶јФЪГАҮшЗ°К®ЎЈABCөДлҠТ•„ЎјҜЈЁұИИзФшҪӣәЬјtөДЎ¶ГФК§Ў·ЎўЎ¶Ҫ^НыөДЦчӢDЎ·ЎўЎ¶ҢҚБ•бtЙъёсАЩЎ·өИЈ©КХИлТІ•юЛгФЪЯ@АпЎЈ

ғЙХЯФЪЧоРВШ”ҲуЦРөДКХИләНГ«АықҷЗйӣrИзПВЈә

ҝЙТФ°l¬FЈ¬ХјұИЭ^ЦШөДҫщһйУРҫҖлҠТ•ҫWҪjЈ¬‘{Т»јәЦ®БҰҫНХјөҪХыӮҖ№«ЛҫКХИлөД30.46%ЎЈ¶шЯ@ЖдЦРЈ¬УЦҢЩESPNКХИлЧоһйШSәсЈ¬ІўЗТЯ@·NЗйӣrТСҪӣіЦАmәГ¶аДкЎЈИ»¶шЈ¬Я^„ӮТЧХЫЈ¬өПКҝДбГҪуwҫWҪjЧоҙуөДл[»јТІКЗЛьЎЈ

ДЗОТӮғПИҸДЛьһйәОКХИлИзҙЛ°ФөАХfЖр~

ESPNКЗФхГҙЩҚеXөДЈҝ

әНГАҮшЖдЛыөДУРҫҖлҠТ•ҫWҪjТ»ҳУЈ¬ЛьЧоЦчТӘөДКХИлҒнФҙҫНКЗУ^ұҠӮғөДУҶйҶЩMУГЎЈГАҮшУ^ұҠГҝӮҖФВ•юРиТӘПтлҠТ•РЕМ–ӮчЭ”ЙМАUј{Т»¶ЁөДЩMУГЈ¬ТФЩҸЩIІ»Н¬өДоlөАМЧІНЈ¬Т»ӮҖМЧІНАпГжНЁіЈә¬УРҙуБҝлҠТ•оlөАЎЈЯ@№PЩMУГРЕМ–ӮчЭ”ЙМ•юҸДЦРДГөфТ»Іҝ·ЦЧчһйЧФјәөДКХИлЈ¬КЈПВөД„t•ю·Ц°lҪoёчӮҖоlөАЈ¬ТІҫНКЗлҠТ•ғИИЭХыәПХЯЈ¬ХыәПХЯФЩ°СЦРйgөДТ»Іҝ·ЦеX°ҙХХ…fЧh·ЦҪoғИИЭЦЖЧчХЯЎЈ

¶ш„Ӯ„ӮХfөДМЧІНЈ¬НЁіЈТІұ»ҝҙЧцКЗЎ°АҰҪүдNКЫЎұЈЁBundlingЈ©ЎЈТІҫНКЗХfЈ¬ғИИЭХыәПХЯ°СғИИЭАҰҪүөҪТ»ЖрЈ¬И»әуТФҙуТҺДЈЕъБҝ·ҪКҪіцКЫҪoлҠТ•РЕМ–Э”ЛНЙМЈ¬ФЩөҪУҶйҶөДУ^ұҠЎЈ

АҰҪүдNКЫөДәу№ыҫНКЗЈ¬лmИ»Я@ГыУ^ұҠҝЙДЬЦ»ҢҰөПКҝДбөДлҠУ°әНлҠТ•„ЎёРЕdИӨЈ¬ө«Я@Р©оlөА¶јұ»·ЕФЪТ»ӮҖМЧІНАпЈ¬АпГжЯҖУРәГҺЧ°ЩӮҖЖдЛыоlөАЈ¬лmИ»Я@ГыУ^ұҠп@И»ҢҰЖдЛыоlөАІўІ»ёРЕdИӨЈ¬ТІҝЙДЬУАЯh¶јІ»•юЮDөҪДЗР©оlөАЈ¬ө«КЗЈ¬һйБЛЧФјәПлҝҙөДөПКҝДбЈ¬ЛыТІЦ»ДЬ°СХыӮҖМЧІНЩIПВҒнЎЈ

Н¬ҳУөДЈ¬ОТҝЙДЬЦ»ПлҝҙESPNөД№қДҝЈ¬¶шһйБЛҝҙЯ@ӮҖоlөАЈ¬ОТҫНІ»өГІ»¶ЁПВЛьөДМЧІНЈ¬АпГжЯҖУРТ»¶СЖдЛыОТТ»ьcЕdИӨ¶јӣ]УРөДоlөАЎЈ

¶шЯ@Р©оlөААпГжЈ¬ЧhғrДЬБҰҸҠөДоlөАЈ¬ҫНҝЙТФҸДЦР·ЦЧЯёь¶аөДеXЎЈҢЈЧўуwУэұИЩҗғИИЭөДESPNХэКЗТ»ӮҖЧhғrДЬБҰҸҠөДоlөАЎЈЯ@АпЙПТ»ӮҖBloombergөД”ө“юЈ¬ҙујТҫНҝЙТФҝҙөҪESPNЛщ·ЦЧЯөДеXҹoТЙ·Q°ФХыӮҖРРҳIЎЈ

ЧФҸД1979ДкіЙБўТФҒнЈ¬ESPNҫНТ»ЦұҪyЦОЦшуwУэоlөАөДКРҲцЈ¬Ль24РЎ•rІ»йg”аІҘ·ЕЦшёч·NуwУэЩҗКВЎЈE-S-P-NҺЧӮҖЧЦДёФЪҹбҗЫуwУэөДГАҮшГсұҠРДЦРҫНКЗЎ°уwУэЯ\„УЎұөДН¬БxФ~ЎЈ

®”іхЛьҶўІҘ•rөД¶ЁО»КЗТФІҘ·ЕҳЛңКлҠТ•РВВ„әНуwУэЩYУҚһйЦчЎЈУЙУЪЧоіх IЯ\ТҺДЈјҡРЎЈ¬ЛщТФЦ»ДЬҪӣіЈІҘ·Е·ЗХэҪyөДуwУэ№қДҝәНТ»Р©І»ЦӘГыөДуwУэЩҗКВЎЈө«КЗ1987ДкЈ¬ESPN«@өГБЛТ»ӮҖёДЧғЖдГьЯ\Ј¬ҝЙТФҸДРЎРНлҠТ•ҫWҪjөҪҙуРНлҠТ•өЫҮшөДЮDХЫьcЁDЁDЛь«@өГБЛФЪРЗЖЪИХНнЙПІҘ·ЕҮшјТГАКҪЧгЗтВ“ГЛөДәПјsЎЈ

қuқuөШЈ¬ESPN«@өГөДЦШБҝјүуwУэЩҗКВЦұІҘҷаАыФҪҒнФҪ¶аЈ¬ІўЗТЈ¬НЁЯ^ЖёХҲЎ°ГыЧмЎұәНЦшГыөДНЛТЫЯ\„УҶTӮғҒнҪвХfЯ@Р©уwУэЩҗКВЈ¬К№ДЗР©ҫНЛгФЪ¬FҲцҝҙЯ^ұИЩҗөДИЛ¶јУР»ШҝҙоlөА№қДҝөД„УҷCЎЈ

2010ДкESPNөДУГ‘фФЪИ«ГАЯ_өҪБЛЧоёЯ·еЈ¬і¬Я^БЛТ»ӮҖғ|Ј¬¶ш®”•rЈ¬И«ГАҮшТ»№ІЦ»УРТ»ғ|ИэЗ§ИfөДлҠТ•У^ұҠЈ¬ESPNөДқBНёВКҢўҪь90%ЎЈҺЧәхУРлҠТ•өДјТАпҫН•юУРУҶйҶESPNоlөАЎЈ

ЦӘГыКРХ{СРҫҝ№«ЛҫLeichtman Research GroupИҘДк9ФВ·Э№«ІјөДГАҮшё¶ЩMлҠТ•КРҲц°lХ№ҲуёжЈ¬2015ДкЈ¬ЖҪҫщГҝӮҖГАҮшлҠТ•У^ұҠГҝӮҖФВТӘһйЧФјәөДлҠТ•оlөАМЧІНё¶іц103ГАҪрЈЁКЗІ»КЗЛІйgУXөГМміҜөДлҠТ•ЩMУГәҶЦұөГёРИЛ·ОёӯЈҝЈ©ЎЈ¶шЯ@103ГАҪрЦРЈ¬ҶОКЗESPNҫН•ю·ЦЧЯҢўҪь8ГАҪрЎЈ

Я@ЯҖІ»ЛгоlөАҝЙТФ«@өГөДҸVёжЩMУГЎЈ

ESPNөД°ФөАЦ®МҺЈ¬ҝЙТҠТ»°ЯЎЈ

? ESPN¬FФЪөДОЈҷCФЪДДЈҝ

ҫНФЪ4ФВөЧЈ¬ESPNіцБЛТ»ӮҖоHЧҢИЛҝЦ»ЕөДРВВ„ЈәЛьіҙөфБЛ100ӮҖҶT№ӨЈ¬ЖдЦР°ьАЁҺЧӮҖЖдНхЕЖ№қДҝЎ¶уwУэЦРРДЎ·ЈЁSportsCenterЈ©өДҳЛЦҫРФ№қДҝГчРЗәНҢ‘КЦЎЈ

¶шЯ@ІўІ»КЗESPNөЪТ»ҙОҙуТҺДЈҪв№НҶT№ӨЈ¬ФзФЪ2015ДкЈ¬ESPNҫНіҙЯ^300ӮҖҶT№ӨЈ¬ДЗ•rәтТІКЗТэЖрЬҺИ»ҙуІЁЎЈТ»•rйgҙујТјҠјҠІВңyESPNКЗІ»КЗҝм»мІ»ПВИҘБЛЈ¬Ц»ДЬҝҝҪв№НҶT№Өҝsңpй_Ц§ЎЈ

Я@ӮҖІВңyГчп@М«Я^УЪҝдҸҲЈ¬°ҙХХESPNөДуwБҝЈ¬лxЎ°»мІ»ПВИҘЎұҪ^ҢҰЯҖУРәЬйLТ»¶ОҫалxЎЈө«КЗЈ¬Ҫв№НҶT№ӨөДКВЗйКЗХжөДЈ¬ЖдУРл[»јЈ¬¶шЗТЯ@ӮҖл[»јФҪҒнФҪГчп@Ј¬ТІКЗХжөДЎЈ

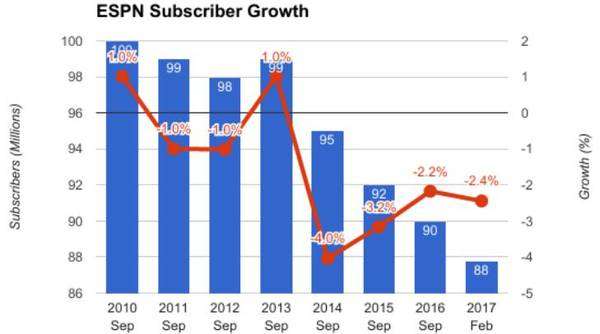

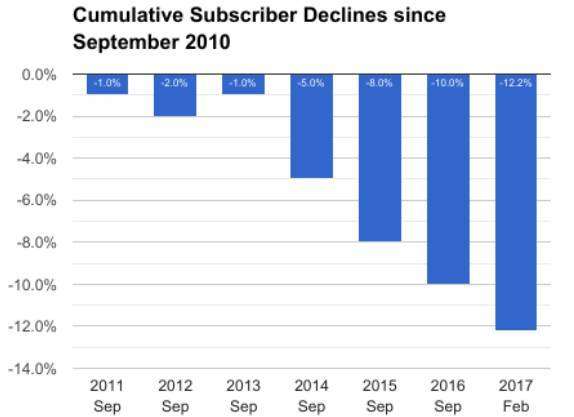

өЪТ»ӮҖҶ–о}ҫНКЗЈ¬ESPNөДУҶйҶИЛ”өТСҪӣЯBАmөшБЛәГҺЧДкЎЈ

ҝЙТФҝҙөҪЈ¬УҶйҶИЛ”өФЪ2010ДкөҪЯ_н”·еЦ®әуЈ¬Ц®әуҺЧДкТСҪӣіК¬FПВөшЪ…„ЭЈ¬ҸД13Дкй_КјЈ¬ПВөшЛЩ¶ИјУҝмЈ¬16ДкөДУҶйҶИЛ”өәН13ДкөДұИЖрҒнЈ¬өшБЛҢўҪь10%Ј¬ТСҪӣКЗТ»ӮҖ·ЗіЈГчп@өД·щ¶ИБЛЎЈ

®”И»Ј¬УҶйҶИЛ”өңpЙЩУРәЬ¶аФӯТтЈ¬ө«ЧоЦШТӘөДЦұҪУФӯТт№АУӢҙујТТІ»т¶а»тЙЩөШІВіцҒнБЛЈ¬ДЗҫНКЗПсNetflixЈ¬AmazonәНHuluЯ@ҳУөДБчГҪуwЕdЖ𣬶шёщұҫФӯТт„tКЗЈ¬ФҪҒнФҪ¶аИЛй_Кјҹo·ЁҪУКЬІҪІҪЙП“PөДУРҫҖлҠТ•ҫWҪjөДғrёсЎЈ

ХэКЗТтһйҸДГҝО»УҶйҶХЯЙнЙП«@өГөДКХИлЙПЙэЈ¬ESPNЯ@Р©ДкІЕДЬФЪУҶйҶИЛ”өЦрДкПВҪөөДЗйӣrПВЯҖДЬұЈіЦКХИлөД»щұҫіЦЖҪЙхЦБЙПЙэЎЈ

ө«КЗ¬FФЪЈ¬AT&TМṩөДё¶ЩMлҠТ•БчГҪуw·ю„ХDirecTV NowіхКјғrёсІЕ35ГАФӘТ»ӮҖФВЈ¬ЖдЦРҫН°ьә¬100ӮҖоlөАЈ»ҒҶсRЯdМṩөДБчГҪуwМЧІНТІҫН45ГАФӘТ»ӮҖФВЈ¬HuluЈ¬GoogleәНМO№ыФЪҪУПВҒнөДТ»ДкТІ¶ј•юк‘АmНЖіцБчГҪуwМЧІН·ю„ХЎЈғrёсұгТЛТ»°лЈ¬оlөАЩ|БҝәНӮчҪyөДУРҫҖлҠТ•оlөАТІІ»ПаЙППВЈЁҪьДкөДNetflixҫНКЗЧоәГөДАэЧУЈ©Ј¬ОТһйКІГҙЯҖТӘГҝӮҖФВё¶ДЗГҙ¶аөДеXИҘУҶйҶУРҫҖлҠТ•оlөАЈҝ

ЛщТФЈ¬ФҪҒнФҪ¶аөДИЛЯx“сіЙһйЎ°јфҫҖЧеЎұЈЁCord CuttingЈ©ЎЈёщ“юPwCФЪ2016ДкөЧ°lІјөДТ»·ЭҲуёжЈ¬ДҝЗ°ГАҮшУР23%өДјТНҘИЎПыБЛУРҫҖлҠТ•өДУҶйҶЈ¬»тХЯҸДҒнӣ]УРУҶЯ^Ј¬Я@ЖдЦРөДҙуІҝ·ЦИЛҫНЮD¶шН¶ПтБЛБчГҪуwөД‘Сұ§Ј»БнТ»·ҪГжЈ¬ҸД2012ДкөҪ¬FФЪЈ¬NetflixөДУҶйҶИЛ”ө„t·ӯ·¬Ј¬ҸД2500ИfФцјУөҪБЛ5000ИfЎЈ

ЖдҙОЈ¬ПаұИЖрУҶйҶИЛ”өПВ»¬Һ§ҒнөДКХИлүәБҰЈ¬ESPN…sТӘһйЦұІҘ°жҷаё¶іцФҪҒнФҪ¶аөДеXЎЈ

ұИИзЛьГҝДк¶јТӘһйNFLЈЁГАҮшВҡҳIйПҷмЗтҙуВ“ГЛЈ©ЩҗКВЦ§ё¶19ғ|ГАФӘЈ¬NBA14ғ|Ј¬MLB7ӮҖғ|Ј¬ЯҖУРҙуҢWйПҷмЗтјҫәуЩҗөД6ӮҖғ|Ј¬Я@ҳУЛгПВҒнЈ¬2017ДкESPNҢўТӘЦ§ё¶ҪoВҡҳIуwУэВ“ГЛөДҫНі¬Я^80ғ|ГАҪрЎЈ¶шЯ@Р©әПјs¶јКЗТ»ЦұәһөҪ2020ДкіхөДЈ¬ФЪДЗЦ®З°Ј¬ESPN¶јұШнҡТ»Цұ°ҙәПјsЦ§ё¶ЩMУГЎЈәПјsөҪЖЪЦ®әуЈ¬ESPNһйБЛұЈЧCЧФјәФЪуwУэЩҗКВЦұІҘөДАПҙуөШО»Ј¬әЬУРҝЙДЬЯҖ•юАmјsЈ¬өҪДЗ•rәтЈ¬°жҷаЩMҝЙДЬЯҖ•юЙПқqЎЈ

БнНвЯҖУРёчӮҖҙуҢWйПҷмЗтВ“ГЛұИЩҗЈ¬ҫWЗтЈ¬ёЯ –·тЈ¬ёч·NМмғr°жҷаЈ¬¶јКЗТ»№PіБЦШөДШ““ъЎЈ¶шЗТЈ¬CBSЈ¬FOX Sports 1әНNBC SportsЯ@Р©ёӮ ҺҢҰКЦФЪәуГж»ўТ•нснсЈ¬лS•rңКӮд“ҢҠZESPNөД°жҷаЎЈ

ФшҪӣЈ¬Я@Р©°жҷаҢҰESPNҒнХf¶јКЗЧoіЗәУ°гөДҙжФЪЈ¬ө«КЗ¬FФЪЈ¬Из№ыESPNҹo·ЁұЈЧCЧФјәөДКХИлДЬүті¬Я^°жҷаЦ§іцөДФ’Ј¬ЧoіЗәУҫН•юЧғіЙлS•rЖЖңзөДЕЭДӯЈ¬»тХЯТ»„©¶ҫЛҺЎЈ

ДЗESPN¬FФЪЦ»ДЬөИЛАБЛҶбЈҝ

КЧПИЈ¬ESPNөДУҜАыДЈКҪәНёӮ Һғһ„ЭК№ЖдіЙһйБЛКАҪзЙПЧоУРғrЦөөДлҠТ•ГҪуwЦ®Т»Ј¬Я@ӮҖКВҢҚФЪПа®”Т»¶О•rйgғИ¶јІ»•юёДЧғЎЈ

лmИ»ESPNөДАықҷХэФЪПВ»¬Ј¬ө«І»ҝЙ·сХJТАИ»КЗФЪУҜАыөДЎЈ2016ДкөДҝӮҪyҙуЯxОьТэБЛҙуБҝЧўТвБҰЈ¬ҢЈЧўуwУэ№қДҝөДESPNөДУ^ҝҙВКФЪ18-54ҡqөДДРРФ®”ЦРТАИ»ЕЕГыөЪТ»Ј¬ФЪьSҪр•rйgғИҝӮКХТ•ВК„tЕЕГыөЪ¶юЎЈДҝЗ°ҒнҝҙЈ¬ЖдФЪлҠТ•ҳIЦРөДАПҙуО»ЦГІўОҙұ»әі„УЈ¬јҙК№БчГҪуwҢҰ“ҢҠZҙуБҝөДУ^ұҠЈ¬ө«ДЗКЗҢҰЛщУРлҠТ•Е_¶ј•юФміЙөДШ“ГжУ°н‘Ј¬ЧчһйэҲо^өДESPNҝП¶ЁЯҖ•юКЗ»оөГЧоәГөДДЗӮҖЎЈ

¶шЗТЈ¬З°ОДМбөҪөДESPNЗ°әуғЙҙОҙуТҺДЈІГҶTЈ¬¶јіЙһйҙуРВВ„ЎЈө«ЖдҢҚЈ¬ESPNХыуwөДҶT№Ө”өБҝ·ҙ¶шТ»ЦұФЪФцјУЎЈФЪЯ^ИҘөД18ӮҖФВАпЈ¬ЖдИ«ЗтҶT№Ө”өБҝФцйL500ГыЈ¬Я_өҪ8000өД”өБҝЎЈ

өЪ¶юЈ¬ДЗР©ӣQ¶Ё’Ғ—үӮчҪyөДУРҫҖлҠТ•ЮDН¶БчГҪуwөДИЛЈ¬ЛЖәхТСҪӣЮD»ҜөГІоІ»¶аБЛЎЈ

ЯҖКЗLeichtman Research GroupөДДЗ·ЭҲуёжп@КҫЈ¬ДЗР©ХfЧФјәЯҖ•юА^АmУҶйҶУРҫҖлҠТ•өДИЛЈ¬ұИАэҸД2014ДкөД70%МбЙэөҪБЛ2015ДкөД84%ЎЈ

лmИ»БчГҪуwФЪғrёс·ҪГжәЬУРғһ„ЭЈ¬ө«КЗЈ¬ЖдМṩөДТ•оl·ю„ХХfөҪөЧәНлҠТ•Е_ЛщМṩөДұҫЩ|ЙПІўҹo…^„eЁDЁD¶јКЗ№қДҝЎЈТІҫНКЗХfЈ¬Из№ыУРҫҖлҠТ•ФЪЎ°АҰҪүдNКЫЎұәНЎ°ғrёсЎұЯ@ғЙӮҖұҫҒнҫНПўПўПакPөДӮчҪyИұьcЙПХТөҪН»ЖЖҝЪөДФ’Ј¬ПлТӘ“Ң»ШКРҲцІўІ»КЗІ»ҝЙДЬЎЈЯ@ӮҖјЩФOҢҰESPNЧФИ»ТІіЙБўЎЈ

ТІҫНКЗХfЈ¬ҢҰУЪESPNҒнХfЈ¬ЛьөДОҙҒнҝЙДЬ·ЦғЙӮҖлA¶ОЈ¬КЧПИЈ¬ҫНЛгУРҫҖлҠТ•өДУҶйҶУГ‘фәЬҝЙДЬЯҖ•юЯMТ»ІҪПВөшЈ¬ЛьТІТӘПлЮk·ЁЯMТ»ІҪМбёЯЧФјәФЪУРҫҖлҠТ•ЩMУГАпГжөД·ЦіЙЈ»өЪ¶юлA¶ОЈ¬„tКЗESPNЕ¬БҰЈ¬»тХЯәНөПКҝДбТ»ЖрЕ¬БҰЈ¬й_°lіцҝЙТФәН¬FФЪNetflixәНHBO GoЯ@ҳУөДБчГҪуwҝ№әвөД·Ц°lДЈКҪЎЈ

ESPNҢҰУЪөПКҝДбҒнХfЈ¬ҫНКЗТ»ӮҖлyТФЦшКЦҪвӣQөДҶ–о}Ј¬ТтһйКХИлХјұИҢҚФЪМ«ҙуЈ¬І»өГІ»ҢҰЛьУРЧгүтөДЦШТ•ЎЈ

Ль¬FФЪҝҙЖрҒнәГПсӣ]Й¶Ҷ–о}Ј¬ёӮ Һғһ„ЭәНғrЦө¶јІўОҙКХөҪЦВГьөДәі„УЈ¬ЛщТФУРИЛТСҪӣй_КјУXөГЦ®З°ҢҰЛьөД“ъ‘nТСҪӣҢ§ЦВөПКҝДбөД№АЦөЖ«өНЈ»ө«ЛьУЦәГПсөДҙ_УРҶ–о}Ј¬ө«КЗ¬FлA¶ОИОәОҪвӣQ·ҪКҪәГПс¶јӣ]УРМ«¶аәГР§№ыЈ¬ЛщТФТІУРИЛУXөГ¬FФЪөПКҝДбөД№АЦөХэМҺУЪТ»ӮҖІ»ЙПІ»ПВөДЎ°ҢАЮОЎұлA¶ОЈ¬Яx“сА^АmУ^НыЎЈ

¶ш®”З°өДПыЩMБ•‘TЮDЧғЈ¬ҢҰУЪESPNҒнХfЈ¬ХfІ»¶Ё·ҙ¶шКЗТ»ӮҖЮDЧғөДәГ•rҷCЎЈИз№ыЛьДЬүтҝмЛЩөШПләГҪУПВҒн‘ӘФ“ФхГҙәНҸҠ„ЭЯMИлКРҲцөДБчГҪуwЎ°“ҢКііФЎұЈ¬ХfІ»¶ЁЈ¬ЛьҫН•юУӯҒнПВТ»ӮҖФцйLьcЎЈ

ҝХМ“өАйL| ёсВЎ…RЎӨҢЈҷЪЧчХЯ

ФшҪӣөДҪМУэРРҳIҸДҳIХЯ ¬FФЪөДСРҫҝФіТ»Г¶

ҹбҗЫНЪҫтҪМУэЎўTMTөИРРҳIН¶ЩYҷC•ю

Ң‘ФЪҫWэҲЈЁ00777.HKЈ©2016ДкДкҲу°lІјЦ®лHЈәДгХжөДБЛҪвҫWэҲөДҪМУэҳI„ХГҙЈҝ

Ң‘УЪSnapЯMРРIPOЦ®лHЈәОТКЗИзәОҢҰЛьЯMРР№АЦөөД

УоИAҪМУэЈЁ06169.HKЈ©јҙҢўIPOЈ¬•юҸНЦЖ—чИ~әНіЙҢҚНвөДЧЯ„ЭГҙЈҝ

ёЫ№ЙЩYУҚ ЎӨ РВҝЙДЬ

ёсВЎ…Rapp ВЎЦШЙПҫҖ