原標(biāo)題:百麗:鞋王的最后一步

超級(jí)大品牌的時(shí)代一去不返,但“鞋王”百麗的種種轉(zhuǎn)型嘗試,卻萬(wàn)變不離其宗。當(dāng)滔滔大河被分支萬(wàn)千,不另尋出路卻固守河道,當(dāng)然只得流水散盡,優(yōu)勢(shì)徒勞。

本文約3500字 | 建議閱讀10分鐘

文 | 徐輝,本刊特約撰稿

鞋王的最后一步,是退市。

私有化總價(jià)531億港元,這個(gè)創(chuàng)下港股交易新紀(jì)錄的價(jià)格,卻與巔峰時(shí)期的百麗相差甚遠(yuǎn)。10年前,她的市值一度觸抵1 400億港元。

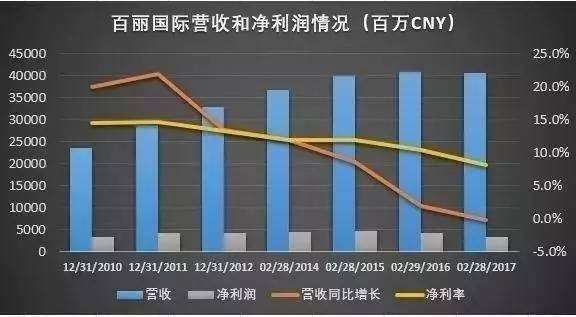

但這個(gè)價(jià)格相對(duì)她過(guò)去一年的表現(xiàn),確有溢價(jià)。百麗國(guó)際停牌前報(bào)價(jià)5.27港元/股,市值僅444億港元。這背后是:同店銷額連續(xù)13個(gè)季度負(fù)增長(zhǎng);截至2月28日的12個(gè)月內(nèi),凈利潤(rùn)下跌18%,最核心的鞋類業(yè)務(wù)銷額下跌10%;一年內(nèi)關(guān)店700家——平均每天關(guān)掉2家店。

但百麗不認(rèn)為這是最后一步。私有化后,她還將繼續(xù)轉(zhuǎn)型,并且加大力度。值得注意的是,百麗創(chuàng)始人鄧耀和CEO盛百椒將不再持有公司股份。長(zhǎng)達(dá)26年的“鄧盛配”離場(chǎng),百麗還有下一步?

▲今天的百麗已經(jīng)不再是10年前的百麗,531億港元對(duì)她來(lái)說(shuō)已經(jīng)是高估值。

“鄧盛配”時(shí)代的野蠻生長(zhǎng)

百麗最后一場(chǎng)業(yè)績(jī)發(fā)布會(huì)上,盛百椒說(shuō):“10年前百麗上市,曾凍結(jié)4 000多億元資金,竟然超過(guò)了中國(guó)工商銀行。幸好當(dāng)時(shí)沒(méi)有得意忘形,大談成功之道,不然今天更無(wú)地自容。”

但這位鮮少露面的CEO,曾還宣稱“凡是有女人的地方,就有百麗”。而現(xiàn)在,也不過(guò)就一個(gè)雙鬢泛白的盛百椒。

當(dāng)年,鄧耀從制鞋到零售,為百麗打造了女鞋全產(chǎn)業(yè)鏈模式,隨后瞄準(zhǔn)內(nèi)地市場(chǎng)。盛百椒任深圳百麗總經(jīng)理后,也著眼于占領(lǐng)商場(chǎng)和街邊店,全面鋪設(shè)渠道。2010—2012年,百麗每年新凈增門(mén)店超過(guò)1 500家;巔峰時(shí)的2013年,店鋪總數(shù)超1.9萬(wàn)家,且均為直營(yíng)。

2007年香港上市后,百麗不僅加速整合零售網(wǎng)絡(luò),還開(kāi)啟品牌擴(kuò)張之路:3.8億元收購(gòu)Fila、6億元收購(gòu)Millies、16億元收購(gòu)森達(dá)……加上之前收購(gòu)的天美意等品牌,百麗旗下逐漸形成了超級(jí)品牌矩陣:百麗、斯加圖、真美詩(shī)、他她等,代理品牌包括Bata、CAT、Clarks……,基本實(shí)現(xiàn)了對(duì)用戶的全年齡、全價(jià)位覆蓋。

做大規(guī)模、強(qiáng)勢(shì)收購(gòu),前期的野蠻生長(zhǎng)奠定了百麗在品牌、產(chǎn)能和渠道上的絕對(duì)話語(yǔ)權(quán),在當(dāng)時(shí)主流百貨商場(chǎng)能夠壟斷式經(jīng)營(yíng)。不少商場(chǎng)的過(guò)半、甚至全部鞋類區(qū)域,均被百麗包場(chǎng)。由此,百麗掌握了定價(jià)權(quán),標(biāo)價(jià)往往高出同行三成。

這也使得百麗在2012年之前(2008年除外),凈利潤(rùn)年均增速20%以上。現(xiàn)在來(lái)看,百麗優(yōu)勢(shì)在幾個(gè)方面:一是早期以“香港品牌、內(nèi)地生產(chǎn)”形成的內(nèi)地市場(chǎng)先發(fā)優(yōu)勢(shì);二是對(duì)主流渠道制高點(diǎn)的占領(lǐng),對(duì)市場(chǎng)形成俯沖優(yōu)勢(shì);三是多品牌全方位的覆蓋,形成排他性壟斷優(yōu)勢(shì)。

但如今,三個(gè)優(yōu)勢(shì)后程乏力。

▲盛百椒率先鋪設(shè)街邊店,全面鋪設(shè)渠道。而另一女鞋大牌達(dá)芙妮,向街邊店拓展竟是8年之后的1999年,這年達(dá)芙妮面臨著史上最大規(guī)模的“清倉(cāng)”。

沒(méi)有轉(zhuǎn)型故事的女同學(xué)

先發(fā)紅利喪失(從供需兩旺到供大于求)、渠道分流和品牌個(gè)性化趨勢(shì)盡顯,百麗在潮流的催促中轉(zhuǎn)型。

借助渠道優(yōu)勢(shì),成為國(guó)內(nèi)最大的運(yùn)動(dòng)品牌代理經(jīng)銷商。2014年百麗集團(tuán)的凈利率反彈至15.5%,即來(lái)自運(yùn)動(dòng)、服飾業(yè)務(wù)凈利增加。

大肆收購(gòu),拓展新品類。2013年,百麗先后收購(gòu)日本服裝零售商巴羅克、意大利品牌藍(lán)諾、國(guó)內(nèi)高端男鞋品牌龍浩天地,寄希望于外延式增長(zhǎng)。

渠道下沉。只是三四線市場(chǎng)的競(jìng)爭(zhēng)早已白熱化,百麗這個(gè)后來(lái)者,不具備任何優(yōu)勢(shì)。

傳統(tǒng)企業(yè)轉(zhuǎn)型即是自我流血革命,百麗的轉(zhuǎn)型卻不痛不癢,仍是對(duì)過(guò)去優(yōu)勢(shì)添磚加瓦。

其實(shí),不用傷筋動(dòng)骨的前提下,百麗仍可通過(guò)講品牌故事來(lái)實(shí)現(xiàn)第一步轉(zhuǎn)身。如今用戶對(duì)一個(gè)品牌形象的認(rèn)知是立體的,不再以有多少店鋪為準(zhǔn);而會(huì)從社交網(wǎng)絡(luò)、電商平臺(tái)尋找對(duì)該品牌的評(píng)價(jià),甚至是與品牌直接互動(dòng)來(lái)建立認(rèn)識(shí)。優(yōu)衣庫(kù)就在與用戶積極互動(dòng),在旗艦店開(kāi)設(shè)專區(qū),讓用戶自己設(shè)計(jì)T恤等。

區(qū)分品牌調(diào)性,梳理長(zhǎng)尾需求,是百麗很好的切入口。她卻只圍繞退化的優(yōu)勢(shì)轉(zhuǎn)圈,任由品牌老化、產(chǎn)品同質(zhì)化,成為如今這個(gè)“沒(méi)有故事的女同學(xué)”。到2015年,百麗國(guó)際凈利潤(rùn)僅29.34億元,同比下滑38.4%。

▲優(yōu)衣庫(kù)與用戶互動(dòng),其品牌已成為情感寄托、價(jià)值表達(dá)的超級(jí)IP。而百麗品牌依托于具體產(chǎn)品,看到BeLLE,人們只會(huì)想到高跟鞋。

2016年中期業(yè)績(jī)發(fā)布會(huì)上,盛百椒嘆息電商“對(duì)集團(tuán)造成巨大威脅,集團(tuán)業(yè)績(jī)?cè)诳深A(yù)見(jiàn)的1~2年內(nèi),不可能發(fā)生逆轉(zhuǎn)。”

顯然,盛百椒認(rèn)為電商是敵人,這是很多傳統(tǒng)實(shí)體企業(yè)的思維通病。

早在2008年,百麗就按照淘寶分銷——天貓旗艦店——B2C分銷——獨(dú)立B2C網(wǎng)站淘秀網(wǎng)的發(fā)展步驟,逐漸建立起全網(wǎng)營(yíng)銷的電商模式。產(chǎn)品也從銷售百麗旗下品牌,慢慢發(fā)展出專供款。這曾被視作一個(gè)頗為成功的傳統(tǒng)企業(yè)電商轉(zhuǎn)型案例。

但隨著好樂(lè)買、樂(lè)淘等垂直鞋類B2C平臺(tái)崛起,百麗開(kāi)始在2011年重新整合資源,將整個(gè)電商業(yè)務(wù)集中到了全新的B2C垂直電商優(yōu)購(gòu)網(wǎng)上。

百麗力捧優(yōu)購(gòu),力爭(zhēng)3年內(nèi)盈利。2012年,時(shí)任電商負(fù)責(zé)人謝云立宣布,百麗將投入20億元大力發(fā)展優(yōu)購(gòu),還一度要“線上壟斷百麗自主品牌,切斷其他電商貨源”。

此外,優(yōu)購(gòu)還可作為大區(qū)參加訂貨會(huì),分享百麗供應(yīng)鏈的補(bǔ)貨機(jī)制。百麗將電商視為第11個(gè)大區(qū)(百麗線下共有10個(gè)大區(qū)),還為之賦予了開(kāi)拓新渠道,建立新壟斷優(yōu)勢(shì)的使命:優(yōu)購(gòu)網(wǎng)不僅銷售百麗旗下系列品牌,還將銷售百麗體系之外的任何鞋服品牌,其直接競(jìng)爭(zhēng)對(duì)手便是樂(lè)淘、好樂(lè)買等,未來(lái)則可能與京東、凡客等同場(chǎng)競(jìng)技。

▲優(yōu)購(gòu)網(wǎng)的發(fā)展邏輯同百麗初生同出一轍,規(guī)模導(dǎo)向使其2013年沖上國(guó)內(nèi)最大的鞋類電商平臺(tái)寶座。但是同年,整個(gè)垂直電商也迎來(lái)了衰落期。

這種集中、壟斷式的發(fā)展思維,仍未脫離百麗工業(yè)化時(shí)代的套路。但實(shí)際上,從消費(fèi)場(chǎng)景、用戶體驗(yàn)到銷售邏輯,都已經(jīng)不同了。優(yōu)購(gòu)網(wǎng)是屬于傳統(tǒng)實(shí)體企業(yè)轉(zhuǎn)型電商,優(yōu)勢(shì)在于有雄厚的資金實(shí)力和穩(wěn)固的品牌支撐;劣勢(shì)同樣明顯,其往往局限于企業(yè)的整體布局和束縛于對(duì)線下業(yè)務(wù)的呵護(hù)。

很長(zhǎng)一段時(shí)間里,優(yōu)購(gòu)就像從電商里捉來(lái)的俘虜,一直清庫(kù)存。百麗擔(dān)心線上渠道對(duì)線下造成影響,于是嚴(yán)格區(qū)分線上線下貨品,使得優(yōu)購(gòu)處于一個(gè)既不能為百麗客戶提供服務(wù),又不能銷售百麗熱銷款的尷尬地位。這就使得,優(yōu)購(gòu)獲取的客戶數(shù)據(jù),也很難為百麗所用。

傳統(tǒng)企業(yè)轉(zhuǎn)型電商,海爾商城是一個(gè)不錯(cuò)的參照,其目標(biāo)很明確,就是做服務(wù)。網(wǎng)上訂單由線下店完成,線上為入口,在整個(gè)公司內(nèi)部打通數(shù)據(jù)鏈,產(chǎn)品設(shè)計(jì)、生產(chǎn)、銷售、售后每一個(gè)環(huán)節(jié)都可受益。

大數(shù)據(jù)時(shí)代,數(shù)據(jù)才是話語(yǔ)權(quán)。順豐和菜鳥(niǎo)之爭(zhēng),正是為了爭(zhēng)取這種主動(dòng)權(quán)。但百麗仍無(wú)視用戶體驗(yàn)和數(shù)據(jù)沉淀,向著規(guī)模一往無(wú)前。

2013年,優(yōu)購(gòu)達(dá)到11億元銷售額,沖上國(guó)內(nèi)最大的鞋類電商平臺(tái)寶座。同年,整個(gè)垂直電商也迎來(lái)了衰落期。流量獲取成本居高不下、平臺(tái)電商的品類競(jìng)爭(zhēng)力有限等問(wèn)題一直是垂直電商的桎梏。優(yōu)購(gòu)開(kāi)始由鞋類向服飾等品類擴(kuò)展,試圖轉(zhuǎn)型時(shí)尚電商。只是突遇內(nèi)部生變,電商高層陸續(xù)離職,不幸兒優(yōu)購(gòu)未能挺過(guò)淘沙大浪。

2016年,盛百椒稱,公司在三個(gè)層面展開(kāi)了嘗試,包括讓線下消費(fèi)者享受線上服務(wù)及消費(fèi)體驗(yàn);建立客戶管理體系,使客人更多到實(shí)體店消費(fèi);通過(guò)線上線下與消費(fèi)者互動(dòng),推動(dòng)店鋪、貨品等的數(shù)字化轉(zhuǎn)型。

然而為時(shí)已晚,所有嘗試或?qū)⒅褂诎冫愅耸小?chuàng)始人退出。

▲盛百椒為轉(zhuǎn)型失敗攬全責(zé),稱每次開(kāi)會(huì)都會(huì)難過(guò)害怕。百麗的衰退顯然不是其一己之力可挽回,但作為領(lǐng)導(dǎo)人,在短期利潤(rùn)和長(zhǎng)期發(fā)展間尋找平衡點(diǎn),他最終更傾向于前者。

盛百椒把百麗如今的局面,歸咎于他“對(duì)市場(chǎng)變化沒(méi)有做出很好的預(yù)判和應(yīng)對(duì)”。投資者竟不知該如何對(duì)待這位樸實(shí)忠厚的老者,同情抑或是諒解。

面對(duì)業(yè)績(jī)暴跌,盛百椒在2015年業(yè)績(jī)說(shuō)明會(huì)上談及轉(zhuǎn)型時(shí)依舊猶豫不決,并嘆息道:“自己都65歲了,還能折騰多少年呢?”

早期,百麗的生產(chǎn)模式有其優(yōu)勢(shì)。工業(yè)化時(shí)代,鞋企的典型模式是大批量生產(chǎn),通過(guò)訂貨會(huì)銷售給加盟商或直營(yíng)店,以季度或半年為單位上新。而銷售則以一線、二三線、四五線城市分層級(jí),層層打折消化尾貨和庫(kù)存。

百麗在此基礎(chǔ)上有所創(chuàng)新——其店鋪為全直營(yíng),設(shè)計(jì)上通過(guò)買手了解熱銷款式,進(jìn)而設(shè)計(jì)下季款型;生產(chǎn)上先進(jìn)行小批量試銷,每一款會(huì)先投放50%到市場(chǎng),隨后通過(guò)市場(chǎng)反饋再修改款式,并補(bǔ)單。這樣一來(lái),百麗庫(kù)存控制一向很好。

但2015年,內(nèi)地市場(chǎng)全面發(fā)力“互聯(lián)網(wǎng)+”。國(guó)外快時(shí)尚品牌,更將線下競(jìng)爭(zhēng)拉向了快、準(zhǔn)、細(xì)的C2M領(lǐng)域。

百麗革新并沒(méi)有著眼于提速周轉(zhuǎn),其產(chǎn)品從圖紙到成品仍需3~6個(gè)月。加之訂貨會(huì),周轉(zhuǎn)天數(shù)長(zhǎng)達(dá)數(shù)月。同樣是店鋪直營(yíng)、全產(chǎn)業(yè)鏈的ZARA,其一款產(chǎn)品從設(shè)計(jì)到上架,平均只需10~15天。

可以說(shuō),在全產(chǎn)業(yè)鏈打造上,百麗為規(guī)模服務(wù),而ZARA為速度服務(wù)。

通過(guò)模仿奢侈品牌的設(shè)計(jì),ZARA每年會(huì)推出12 000多種款式,每種款式在單店的數(shù)量都不多,同樣的產(chǎn)品不會(huì)在店里擺放3周以上。其單店都以周為單位直接向總部訂貨,產(chǎn)品在3天內(nèi)到店,這般快速換新保證了持續(xù)新鮮感。同時(shí),快時(shí)尚品牌并不在乎一款產(chǎn)品能覆蓋多少人群。他們?cè)诤醯氖牵骋豢町a(chǎn)品能否準(zhǔn)確擊中某類人群,實(shí)現(xiàn)快速銷售。反觀百麗,大膽創(chuàng)新的鞋款比例每年最多只占40%,其余均是基于頭一年暢銷款的小修小改。在消費(fèi)者看來(lái),這就是過(guò)時(shí)。

另外,百麗的“高定價(jià)、低折扣”,也被ZARA“一流的設(shè)計(jì)、二流的面料、三流的價(jià)格”打得體無(wú)完膚。如今的購(gòu)物中心兼容并包,百麗再多的品牌也無(wú)力排他,而ZARA們往往選擇在一線品牌扎堆的地方開(kāi)大店,輕易就能以一敵百。

百麗的痛苦在于,要將為規(guī)模服務(wù)的全產(chǎn)業(yè)鏈模式轉(zhuǎn)向?yàn)樗俣确⻊?wù),就得牽一發(fā)而動(dòng)全身,盛百椒自以為折騰不起。68歲的柳井卻還在折騰,他計(jì)劃把優(yōu)衣庫(kù)生產(chǎn)周期縮短到13天左右,力爭(zhēng)與ZARA相當(dāng)。

“不折騰不成活”,恐怕是老品牌在新時(shí)代存活的基本條件。V

加入評(píng)論悅讀會(huì),一起聊聊商業(yè)模式創(chuàng)新。