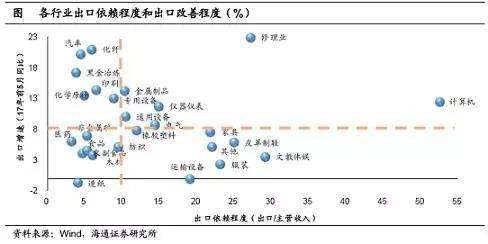

出口改善,誰最受益?

16年下半年以來,全球主要經(jīng)濟體PMI反彈,經(jīng)濟改善。受益于需求回升,全球貿(mào)易也明顯回暖。對美國、歐盟和東盟的出口分別位居我國出口規(guī)模的前三,其中對美、歐的出口17年來改善更多,機電音像設(shè)備及零件占比超過40%。手持無線電話機和自動數(shù)據(jù)處理設(shè)備及部件的出口改善最快。從海外收入比重來看,電子行業(yè)最高,達39.7%,其次是家電行業(yè),比重為26.5%,意味著海外經(jīng)濟復(fù)蘇背景下,受益程度最深。

【傳媒】行業(yè)重點數(shù)據(jù)詳析——移動游戲板塊。預(yù)計2017年移動游戲市場規(guī)模有望達到1207.7億元,同比增長47.4%。移動游戲銷售收入由用戶規(guī)模、付費率、ARPPU值三者共同決定。其中用戶ARPPU值的提升將驅(qū)動產(chǎn)業(yè)在未來三年保持較快增速。預(yù)計2017-2019年行業(yè)復(fù)合增長率為37.7%。推薦游族網(wǎng)絡(luò)、完美世界、三七互娛、中文傳媒(鐘奇)

【國藥控股】醫(yī)藥商業(yè)龍頭,千億市值揚帆起航。中國最大的藥品流通企業(yè)。擁有優(yōu)秀的管理機制與強大的融資能力;醫(yī)改最大受益方,長期成長性無憂;擁有全國最大連鎖藥店,享受藥店行業(yè)回暖。目標價37.57港元(余文心)

【太平鳥】推限制性股權(quán)激勵計劃,彰顯未來發(fā)展信心。公司擬實施限制性股票計劃,計劃授予988.37萬股,占總股本2.08%,授予價格為13.96(元/股),覆蓋人數(shù)共412人。我們看好主品牌將持續(xù)經(jīng)營穩(wěn)健,同時實踐自主開發(fā)新品牌,未來有望成為新的業(yè)績增長點(于旭輝)

【陽光電源】分布式+海外業(yè)務(wù)助力高增長。我們認為2017年下半年分布式將掀起新高峰,公司電站業(yè)務(wù)有望在17年再上新臺階,為公司帶來較大業(yè)績彈性。逆變器海外市場注入新動力,出口比例提升有望拉高平均價格。儲能穩(wěn)步推進,鋰電布局具有較強前瞻性。買入評級(楊帥/徐柏喬)

【小天鵝A】成長路徑清晰可見,極具投資價值。公司未來三年保持25%的業(yè)績增速確定性強,是市場上稀缺的業(yè)績確定性品種。小天鵝的成長將經(jīng)歷三個階段,我們認為第一階段尚未走完。第一個階段:市場份額為王;第二個階段:結(jié)構(gòu)優(yōu)化為王;第三個階段:利潤率為王(陳子儀)

【光環(huán)新網(wǎng)】中報預(yù)告業(yè)績符合預(yù)期,IDC/云計算業(yè)務(wù)保持上升勢頭。2017年半年度業(yè)績預(yù)告,預(yù)計實現(xiàn)歸母凈利潤1.9~2.2億元,同比增長43.56%~66.23%。云計算、IDC及增值服務(wù)保持上升勢頭;加速建設(shè)數(shù)據(jù)中心建設(shè)、升級、投產(chǎn);通過對外合作與收購,驅(qū)動營收規(guī)模擴大、結(jié)構(gòu)優(yōu)化(朱勁松)

《我武生物公司深度報告:國內(nèi)舌下脫敏龍頭企業(yè)》0705

過敏性疾病市場大,脫敏市場潛力巨大。公司行內(nèi)處龍頭地位,競爭格局良好。公司是國內(nèi)唯一一家能夠提供舌下含服脫敏藥物的企業(yè)。產(chǎn)品線不斷豐富,市場競爭力不斷增強。不排除公司在脫敏領(lǐng)域以外進行新產(chǎn)品布局。隨著以上產(chǎn)品臨床進展的順利推進,將極大豐富公司過敏領(lǐng)域的產(chǎn)品結(jié)構(gòu),增強公司核心競爭力。公司初步建立了由營銷團隊組織策劃、組織實施與委托實施相結(jié)合的學術(shù)推廣模式。同時,通過優(yōu)化銷售模式、加強銷售管理、強化學術(shù)支持、深化臨床合作等多種方式繼續(xù)擴大銷售覆蓋面。風險提示:(1)主導(dǎo)產(chǎn)品較為集中的風險;(2)新藥開發(fā)的風險。

《非銀行業(yè)深度報告:萬事俱備,東風將至——商業(yè)養(yǎng)老保險深度報告》0705

個稅遞延型商業(yè)養(yǎng)老保險有望加速出臺。養(yǎng)老壓力與政策紅利推動商業(yè)養(yǎng)老保險邁入歷史機遇期。中國養(yǎng)老保險三支柱體系中,商業(yè)養(yǎng)老保險發(fā)展空間巨大。保險公司進軍養(yǎng)老地產(chǎn),積極參與醫(yī)療健康服務(wù)業(yè)。個稅遞延型商業(yè)養(yǎng)老保險將有效提升保險公司內(nèi)含價值。保險公司經(jīng)營顯著受益于利率上行,投資收益提升,利差預(yù)期改善。長期保障型產(chǎn)品增長迅速,死差提升。人身險保費分化加劇,上市壽險公司市場份額進一步提升。風險提示:權(quán)益市場下跌導(dǎo)致業(yè)績估值雙重壓力。

《恒立液壓公司深度報告:乘周期東風,高端液壓龍頭打開成長空間》0705

高壓油缸全球第一品牌,向高端液壓集成商轉(zhuǎn)身初步成功。挖掘機沉寂5年后快速復(fù)蘇,盾構(gòu)機市場快速增長,公司作為核心零部件供應(yīng)商受益彈性最大。借力市場復(fù)蘇東風,泵閥新產(chǎn)品迅速搶奪市場話語權(quán),打開長期成長空間。未來全球液壓件龍頭理應(yīng)享受估值溢價。我們認為公司未來在主要下游挖掘機進入穩(wěn)定替換期、盾構(gòu)機保持快速增長的有利環(huán)境下,有望不斷進入新客戶、開拓新市場,復(fù)制在油缸領(lǐng)域的成功路徑,進入“二次成長期”。風險提示。挖掘機銷量增長放緩,泵閥業(yè)務(wù)推進不及預(yù)期。

《宏觀專題報告:出口改善,誰最受益?》0705

全球經(jīng)濟回暖,貿(mào)易明顯改善。受益外需復(fù)蘇,中國出口回升。總量改善,快慢有別。歐美復(fù)蘇,外需回暖。出口改善,誰最受益?一個行業(yè)從貿(mào)易回暖中受益的程度,不僅取決于該行業(yè)出口增速的提高幅度,還取決于該行業(yè)收入對出口的依賴程度。綜合來看出口產(chǎn)品,家電、計算機、手機和電話機、燈具和照明裝置、集裝箱制造、塑料制品等從出口改善中受益最大。另一方面,還可以從不同行業(yè)的海外業(yè)務(wù)收入來衡量企業(yè)在海外經(jīng)濟復(fù)蘇中的受益情況。海外經(jīng)濟復(fù)蘇的背景下,電子、家電等行業(yè)的受益的程度最深。

《固定收益專題報告:資管行業(yè)增值稅簡析》0705

1.資管行業(yè)如何繳稅?根據(jù)現(xiàn)有稅收體系,資管產(chǎn)品管理人作為增值稅繳納義務(wù)人,在運營產(chǎn)品中要依據(jù)底層資產(chǎn)進行繳稅,如果作為投資者投資資管產(chǎn)品,如何繳稅還要看產(chǎn)品是否保本。2.對資管行業(yè)的影響如何?降低資管產(chǎn)品收益率。有助于打破資管剛兌。3.稅負轉(zhuǎn)嫁對市場的影響。增值稅是以資管產(chǎn)品的管理人為納稅義務(wù)人,但稅負也會沿著投資鏈條向上、向下傳導(dǎo):1)轉(zhuǎn)嫁至投資者,資管產(chǎn)品吸引力下降。2)機構(gòu)間存在稅負差異,公募基金有優(yōu)勢。3)影響底層資產(chǎn)偏好,信用債利差有走擴壓力。4)稅負向下傳導(dǎo),可能抬高融資成本。

《蘇州科達公司深度報告:網(wǎng)絡(luò)視訊龍頭,渠道改善帶來業(yè)績彈性》0701

領(lǐng)先的網(wǎng)絡(luò)視訊服務(wù)商。專注視頻會議20年,受益于國內(nèi)廠商技術(shù)實力的提升、自主可控和行業(yè)擴容。二梯隊視頻監(jiān)控龍頭。但是從營收規(guī)模來看還在宇視科技等企業(yè)之后,較小的視頻監(jiān)控基數(shù)為未來高增速創(chuàng)造條件。知不足而自反,知困而自強,全方位加強營銷服務(wù),彌補短板。我們認為,公司未來在視頻會議的業(yè)務(wù)將穩(wěn)中有升,視頻監(jiān)控領(lǐng)域,隨著平安城市、智能交通等業(yè)務(wù)的快速發(fā)展,和公司渠道的改善,市場占有率有望快速擴大。風險提示。市場競爭加劇、視頻監(jiān)控行業(yè)發(fā)展低于預(yù)期、渠道改善低于預(yù)期;系統(tǒng)性風險。

《白云機場公司深度報告:從商業(yè)租賃再論其配置價值》0701

商業(yè)租賃貢獻利潤大頭。目前市場上對于機場的非航收入均重點關(guān)注免稅收入這塊,而對于商業(yè)租賃關(guān)注較少。雖然免稅收入是整個商業(yè)收入的最大組成部分,但商業(yè)租賃所貢獻的利潤也不可忽視。白云機場免稅+商業(yè)+廣告所貢獻的凈利潤,在抹平T2航站樓投產(chǎn)造成的重大資本開支的同時,還能為公司18年貢獻增量收入。風險提示。商業(yè)招商、出境免稅招商結(jié)果不及預(yù)期。

《策略月報:順應(yīng)多頭趨勢》0702

核心結(jié)論:①7月資金面即便有反復(fù)影響也有限,4-5月市場下跌源于利率急升破壞情緒,故高PE小市值公司跌幅大而高股息率股未跌。②風格取決于盈利趨勢和投資者結(jié)構(gòu),漂亮50累計漲幅大但盈利趨勢未壞,市場已經(jīng)從一九向三七擴散。③維持6月4日《再次開啟多頭思維》觀點,目前處于震蕩市向上波動階段,順應(yīng)此趨勢,持有消費白馬和金融等一線價值股,看好二線價值成長和國企改革。

風險提示:貨幣政策持續(xù)收緊。

《宏觀專題報告:國際大型保險資產(chǎn)管理機構(gòu)運作經(jīng)驗——國際保險資管業(yè)務(wù)發(fā)展趨勢研究(1)》0702

保險資產(chǎn)管理機構(gòu)在全球資產(chǎn)管理行業(yè)占據(jù)重要地位。德國安聯(lián)具有長期、穩(wěn)健性資金管理優(yōu)勢。美國保德信全球資產(chǎn)管理采用“多經(jīng)理人”管理模式。英國法通連續(xù)多年位居歐洲養(yǎng)老金第一管理人。法國安盛通過優(yōu)勢互補的外延式擴張與組織化、專業(yè)化的內(nèi)生式增長共同發(fā)力。業(yè)務(wù)擴張中“內(nèi)外兼施”,遵循優(yōu)勢互補、本土化等原則,新興市場炙手可熱;保持運營管理獨立性,構(gòu)建尊重人性的投資文化和專業(yè)穩(wěn)定的投研團隊;資管業(yè)務(wù)戰(zhàn)略地位提升,第三方業(yè)務(wù)規(guī)模比重對資管業(yè)績貢獻起到?jīng)Q定性作用;機構(gòu)領(lǐng)域凈資產(chǎn)流入較為疲軟,零售業(yè)務(wù)受重視;固定收益產(chǎn)品仍占主導(dǎo),被動型產(chǎn)品、另類產(chǎn)品和解決方案引領(lǐng)新趨勢。

《可轉(zhuǎn)債月報:結(jié)構(gòu)性機會為主,關(guān)注一級打新》0703

7月轉(zhuǎn)債策略:結(jié)構(gòu)性機會為主,關(guān)注一級打新。我們在6月26日周報指出“前期個券漲幅偏離正股漲幅恐難以持續(xù),本輪轉(zhuǎn)債市場反彈時間和空間可能有限,后續(xù)還是以結(jié)構(gòu)性行情為主,博弈難度加大。”目前仍維持這一觀點,二級市場還是結(jié)構(gòu)性機會為主。具體到個券而言,我們建議優(yōu)選股性券,如保險EB、三一,適當關(guān)注順昌和九州。關(guān)注一級打新機會。從17年上半年來看,轉(zhuǎn)債中簽率大幅高于15-16年,其中模塑和久其打新年化收益率均在20%以上,且新券中不乏藍籌或細分領(lǐng)域龍頭。建議積極關(guān)注新券打新機會和上市后擇優(yōu)配置機會。

風險提示:基本面變化、股市波動、貨幣政策不達預(yù)期、價格和溢價率調(diào)整風險。

《利率債月報:資金面臨考驗,債市謹慎博弈》0703

7月政策前瞻:去杠桿延續(xù),關(guān)注經(jīng)濟變化。高基數(shù)效應(yīng)來襲,基本面不容樂觀。7月資金面再臨考驗。維持短期R007中樞在3.3%的判斷。7月債市前瞻:謹慎博弈。7月難以重現(xiàn)4月大跌。但債市博弈存不確定性。前期倒掛的收益率曲線略有修復(fù),主要源于資金面寬松帶來短端利率下行,長端下行幅度有限,表明市場對于長期流動性仍不樂觀,隨著央行收緊流動性,曲線修復(fù)或告一段落。7月需關(guān)注基本面趨勢、資金面和委外到期情況。目前市場謹慎者居多,做多的大部分為交易行為,這意味著短期博弈難度仍大。維持10年國債利率區(qū)間3.3-3.7%。

《宏觀周報:PMI再度反彈,央行連續(xù)回籠》0703

宏觀專題:基數(shù)效應(yīng)來襲,經(jīng)濟增長承壓。基數(shù)高企的三個原因:夏季高溫、需求刺激、供給收縮。刺激老路不通,出清才有未來。對比美歐本輪經(jīng)濟復(fù)蘇,實質(zhì)就是徹底出清,汰弱留強,也即我們所說的“破而后立”。一周掃描:海外:央行集體轉(zhuǎn)向鷹派。經(jīng)濟:PMI再度反彈。物價:通脹走勢分化。過去一個月,通脹走勢分化,一方面豬價仍跌,但蛋價、菜價反彈。國際油價繼續(xù)下跌,但國內(nèi)定價的鋼價、煤價反彈,這預(yù)示著短期通脹進入穩(wěn)定期。流動性:央行連續(xù)回籠。金融去杠桿沒有量化目標,持續(xù)時間難預(yù)期。政策:建設(shè)粵港澳大灣區(qū)。

《宏觀專題報告:央行紛紛轉(zhuǎn)鷹,底氣誰最硬?》0703

發(fā)達經(jīng)濟回暖,央行普遍轉(zhuǎn)鷹。根據(jù)目標利率預(yù)測點陣圖,未來一年半美聯(lián)儲還會加息4次,此外年內(nèi)縮表計劃也將開啟。主因在基本面,經(jīng)濟升失業(yè)降。匯率牽制減弱,新興更加自由。中國:“發(fā)紅包”跨季,監(jiān)管態(tài)度難松。央行6月上中旬的投放恰在MPA考核等跨季期間,而真正考驗央行態(tài)度的是7月份的巨量到期是否續(xù)作。當前經(jīng)濟穩(wěn)中趨降,但穩(wěn)增長壓力較小;金融去杠桿雖有一定成績,監(jiān)管新框架和制度并未完全建立,此時監(jiān)管放松后杠桿可能卷土重來。因此在我們看來,國內(nèi)的貨幣政策短期還難言放松。

《信用債月報:反彈持續(xù)性存疑》0703

6月信用利差監(jiān)測:1.信用利差回落,等級利差壓縮。2.城投債與產(chǎn)業(yè)債的利差企穩(wěn)。3.行業(yè)橫向比較。采掘仍是利差最高的行業(yè),高等級債中地產(chǎn)行業(yè)躍居次位。投資策略:反彈持續(xù)性存疑。下一步表現(xiàn)如何?建議關(guān)注以下幾點:1)山東民企再爆信用事件,本次信用事件將進一步加大其再融資壓力。2)地方政府融資難度顯著增加,存量城投債估值承壓。3)趨勢性行情難覓。信用債后續(xù)面臨供給提升、三季度委外到期高峰、信用風險升溫的挑戰(zhàn),故反彈行情的持續(xù)性存疑。

《電子行業(yè)深度報告:NOR Flash行業(yè)趨勢深度解析:供需反轉(zhuǎn),缺口有望逐年增加》0703

汽車與工控拉動2016趨勢反轉(zhuǎn),TDDI+AMOLED進一步拉動需求增量。中性預(yù)期下未來幾年產(chǎn)能小幅穩(wěn)健提升。供不應(yīng)求可能成為常態(tài),缺口有望逐年增長。將2016年作為供求平衡年綜合供需兩方面因素,未來幾年NOR Flash供不應(yīng)求可能是一種常態(tài),17年缺口預(yù)計13.40%,且有逐年加大趨勢;大陸存儲雄心勃勃,不容忽視的確定性。

風險提示。如果大陸廠商與新進入者超預(yù)期擴產(chǎn),NOR Flash價格趨勢可能反轉(zhuǎn)。

《建材行業(yè)中期策略報告:周期邏輯難現(xiàn),繼續(xù)聚焦“確定性”》0703

水泥:協(xié)同助盈利維持高位,但需求趨勢不樂觀。玻璃:產(chǎn)能恢復(fù)明顯,后續(xù)景氣上行空間有限。玻纖:高低端產(chǎn)品價格將繼續(xù)分化,龍頭盈利有望維持高位。投資主線:周期邏輯難現(xiàn),繼續(xù)聚焦“確定性”。水泥:自上而下邏輯不順,趨勢性行情難現(xiàn)。玻璃:板塊中期盈利展望不樂觀,估值受制于地產(chǎn)投資回落預(yù)期。堅定看好裝飾建材龍頭。非地產(chǎn)產(chǎn)業(yè)鏈重點推薦中國巨石,建議關(guān)注新材料標的。風險提示:地產(chǎn)、基建投資增速超預(yù)期下滑;上游原材料價格超預(yù)期上漲。

《傳媒行業(yè)深度報告:行業(yè)重點數(shù)據(jù)詳析深度II——移動游戲板塊》0704

手游用戶規(guī)模和付費率增長放緩,未來提升ARPPU值是關(guān)鍵。建議關(guān)注以下三類公司。(1)具有較強產(chǎn)品研發(fā)能力,能夠有效提升用戶付費的游戲廠商:完美世界。(2)具有強大的流量運營能力,能夠有效吸引新增用戶的游戲公司:三七互娛、游族網(wǎng)絡(luò)。(3)國內(nèi)手游市場增速放緩背景下,關(guān)注優(yōu)質(zhì)游戲出海標的:中文傳媒。

風險提示:1.系統(tǒng)性風險。2.手游行業(yè)增速下行風險。

《金融工程專題報告:選股因子系列研究(二十二)——分析師覆蓋度與股票預(yù)期收益》0704

特質(zhì)覆蓋度越高,公司未來基本面向好的可能性越大。特質(zhì)覆蓋度越高,股票收益越高。特質(zhì)覆蓋度具有一定的股票收益預(yù)測能力。在不同的觀察期和持有期下,特質(zhì)覆蓋度因子都具有顯著的選股效果。特質(zhì)覆蓋度因子在行業(yè)間的選股效果。特質(zhì)覆蓋度在大部分行業(yè)都具有顯著的多空收益差和rankIC值;整體而言,在公司數(shù)量較少的行業(yè),該因子有效性受限。風險提示。市場環(huán)境變動、模型誤設(shè)、分析師行業(yè)規(guī)則變動等可能對因子有效性產(chǎn)生較大影響。

《宏觀專題報告:基數(shù)效應(yīng)來襲,輪回還是出清?》0704

基數(shù)效應(yīng)來襲!從供需兩端看,17年下半年,經(jīng)濟增長都將面臨高基數(shù)效應(yīng)的困擾。本輪需求改善依然是政策刺激的結(jié)果,需求刺激三管齊下,拉動生產(chǎn)并改善庫存。改革收縮供給,價格飆盈利漲。發(fā)電量和地產(chǎn)銷量的經(jīng)驗表明,經(jīng)濟刺激政策存在明顯的后遺癥,每一次的政策刺激都會帶來經(jīng)濟增速的短期反彈,但到了1年以后,刺激帶來的高基數(shù)反而變成了無法逾越的高山,若沒有更大的刺激,經(jīng)濟增速通常都會出現(xiàn)加速下行。出清才有未來!若能頂住壓力,堅持市場化的大方向,將經(jīng)濟、金融和資本市場泡沫出清,則能用短期陣痛換來長期希望,而這也是我們中期策略報告“破而后立”的含義!