智通財(cái)經(jīng)7日訊,招商證券7月5日發(fā)表行業(yè)報(bào)告,稱(chēng)水泥行業(yè)盈利改善,供給側(cè)改革初見(jiàn)成效,并推薦優(yōu)質(zhì)行業(yè)龍頭安徽海螺水泥(00914),予中性評(píng)級(jí)。

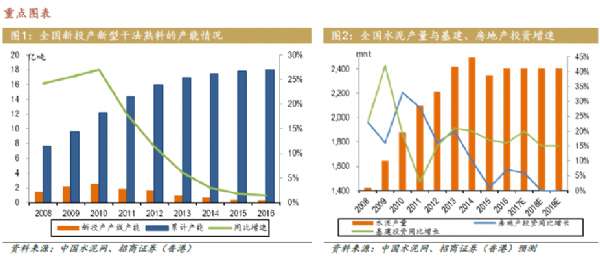

水泥需求趨穩(wěn),基建投資仍是水泥需求增長(zhǎng)主力。招商證券預(yù)計(jì)2017-19年水泥需求維持在24億噸,與2016年持平。一方面房地產(chǎn)投資增速放緩,預(yù)計(jì)2017-19年房地產(chǎn)投資增速分別為6%/0%/0%, 水泥需求將見(jiàn)頂回落;另一方面在宏觀經(jīng)濟(jì)增速放緩的大背景下,基建投資成為政府刺激經(jīng)濟(jì)的必要手段,預(yù)計(jì)2017-19年基建投資增速分別為20%/15%/15%。招商證券認(rèn)為基建投資的增長(zhǎng)是2016-17年水泥需求增長(zhǎng)的主要來(lái)源,占水泥需求的41-43%。

短中期行業(yè)盈利能力恢復(fù):行政手段驅(qū)動(dòng)的供給側(cè)改革。在需求穩(wěn)定的情況下,水泥行業(yè)在近幾年內(nèi)的主旋律是供給側(cè)改革。2016年全國(guó)水泥熟料新增產(chǎn)能已連續(xù)第六年下降,但總產(chǎn)能仍在擴(kuò)張,截至2016年底中國(guó)熟料產(chǎn)能18億噸,同比增長(zhǎng)1.5%。2016年下半年以來(lái)的水泥行情改善,是在需求增長(zhǎng)的支撐下,一是煤炭?jī)r(jià)格上漲,二是錯(cuò)峰生產(chǎn)等行業(yè)政策調(diào)整了生產(chǎn)節(jié)奏。預(yù)計(jì)2017年全國(guó)煤價(jià)同比增長(zhǎng)30%,水泥均價(jià)同比上漲30元/噸,噸毛利平均上漲10-15元/噸,水泥全行業(yè)利潤(rùn)同比增長(zhǎng)23%達(dá)到640億元;而在行業(yè)整合和企業(yè)協(xié)同進(jìn)一步加強(qiáng)的背景下,招商證券預(yù)計(jì)2018-19年水泥價(jià)格和毛利能夠進(jìn)一步穩(wěn)定增長(zhǎng),行業(yè)利潤(rùn)增長(zhǎng)13-15%。

推薦優(yōu)質(zhì)行業(yè)龍頭安徽海螺水泥。目前行業(yè)平均前瞻市凈率徘徊在歷史平均低點(diǎn)0.8倍,而2017年ROE預(yù)測(cè)已恢復(fù)至2014年上半年平均水平8%,對(duì)應(yīng)當(dāng)時(shí)1.0-1.1倍前瞻市凈率。招商證券認(rèn)為水泥行業(yè)估值偏低,仍有恢復(fù)空間。綜合考慮,推薦行業(yè)龍頭安徽海螺。安徽海螺成本控制能力強(qiáng),產(chǎn)品毛利水平高,區(qū)位優(yōu)勢(shì)明顯,熟料生產(chǎn)地資源豐富、水運(yùn)成本低廉,且面向的市場(chǎng)需求豐富、行業(yè)集中度高;受益于行業(yè)去產(chǎn)能,公司銷(xiāo)量同比增長(zhǎng)持續(xù)高于行業(yè)水平, 且在手現(xiàn)金充足。中國(guó)建材目前估值合理,凈利率恢復(fù)慢于同業(yè),大規(guī)模兼并重組式擴(kuò)張給公司資產(chǎn)負(fù)債和現(xiàn)金流情況帶來(lái)一定不利影響,給予中性評(píng)級(jí)。

行業(yè)研究_招商證券(香港)_Yun WEI_水泥:行業(yè)盈利改善,供給側(cè)改革初見(jiàn)成效_20170705.pdf