迪士尼都盈利了,萬達文旅卻賣掉了。

這兩天最火爆的財經新聞莫過于融創收購萬達旗下的文旅和酒店資產了。

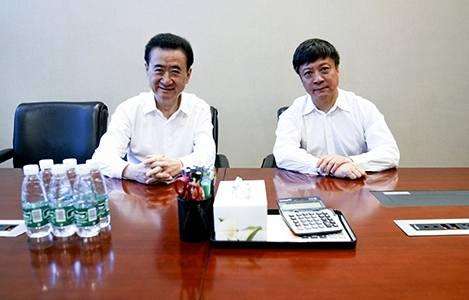

7月10日上午,王健林和孫宏斌在一張辦公桌上拿著一個計算器輕松敲定一個大項目。融創中國(港股01918)以295.75億元收購了13個萬達文旅城的項目股權,并以335.95億元收購萬達旗下的76個酒店。這次交易的總額達到631.7億元。

就在去年5月,萬達王健林亮相央視《對話》欄目時候還在隔空霸氣喊話:“有萬達在,上海迪士尼20年之內盈不了利。”關于不看好迪士尼的原因,王健林當初也給出了自己的理由:“迪士尼一個樂園只是一個室外樂園,有它的優勢就是IP比較多,反過來成為一個包袱,只會就原來IP產品做擴張,很少研究新的商業模式和新的東西。有萬達在,迪士尼實在不應該來大陸。”

時間剛過去一年,迪士尼馬上就要盈利了,王健林卻為何做出狂賣自己公司旗下文娛資產的決定呢?

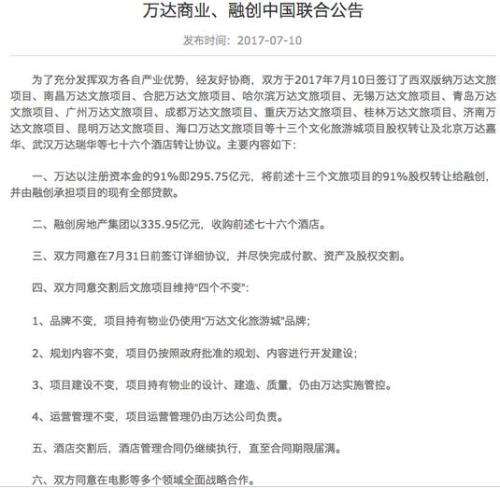

關于這個600多億的大生意,我們先來看昨天雙方公司一起發布的公告:

公告稱,雙方同意,交割后,文旅城仍用萬達品牌,其規劃、開發和運營仍由萬達管控。酒店交割后,管理仍按原合同執行至合同期屆滿。雙方還將在電影等多個領域進一步合作。雙方將在7月31日前簽訂詳細協議,并盡快完成付款、資產及股權交割。

也就是說萬達相當于把自己這些文旅項目和酒店產權打包賣給了融創,但是具體還是萬達在運營,這個也在意料之中,畢竟萬達在商業地產和酒店管理的運營要比融創在行的多。

如果把時間稍微往前翻看,6月30日,作為萬達集團開業的第6個重大文化旅游項目,同時也是東北地區唯一的萬達城,哈爾濱萬達城才正式開業迎客;昆明萬達文旅項目也是今年7月4日才簽約,短短6天就賣給了融創。

我們來看萬達近年來的財報:

從圖表中,我們很明顯的看出,萬達旗下的租賃及商管和酒店業務的收入和占比都在不斷提升,毛利率也是相當可觀。而根據最新的數據,萬達的非地產業務保持良好的增速,2017年上半年萬達商業地產業務收入為563.4億元,同比增速為11.3%,而租金收入同比增速達到34.3%。

種種現象表面,萬達在前期一直在打造自己的文旅和酒店帝國,一副要和迪士尼一決雌雄的架勢。那么這次萬達集團為何要拋售這么多相關資產呢?首富王健林的萬達真是“缺錢”了嗎?

萬達為什么要出售文旅和酒店資產?

關于這次項目轉讓,王健林第一時間對外界表示:“轉讓項目能大幅降低萬達商業的負債,并進一步實現輕資產化運營。這次回收資金全部用于還貸,萬達商業計劃今年內,清償絕大部分銀行貸款。”

那么當前的萬達資產負債情況是什么樣呢?在2016年9月27日,從港交所退市后,萬達商業地產的主要融資渠道就剩下發債和銀行貸款。

據公開信息顯示,2015年,萬達商業地產在銀行間市場共發行2期中期票據,金額為150億元,在上交所發行2期15公司債,金額為100億元;2016年,萬達商業地產在銀行間市場共發行4期中期票據,金額240億元,在上交所發行6期16公司債,金額250億元;2017年在銀行間市場發行3期中期票據,金額130億元。

萬達商業地產此前統計截至2016年末,其金融機構借款待還金額為499億元。

根據公開信息,截至2016年底,萬達商業地產貨幣資金為1002億元,總資產為7511億元,負債合計為5278億元。如果單以看資產負債率,萬達商業地產在房地產業內并不算高,截至2017年一季度其資產負債率為70.61%。不過,其有息負債確實在不斷攀升。

從萬達的經營上看,萬達廣場和萬達城這些項目都要燒錢,現金流壓力也在增大,還是得靠融資。根據披露的數據顯示,萬達2014-2016 年間:經營活動現金流凈額穩定增長,但是投資性現金流凈額卻一直維持高位,基本都是在靠融資輸血。如果這次出售給融創的項目成交的631.7億到賬的話,其資產負債率將有所下降,這樣會讓萬達的財務狀況更加穩健。

當前的金融監管政策已經從“去管制”或“輕管制”向“強管制”或“重規范”過渡。雖然房地產依然是支柱產業,但在“房子是用來住的”這一點明確之后,降杠桿的大政策必然會波及到開發商。目前,房地產行業的貸款越來越難。沒有了金融彈藥的支持,現在挖坑囤地,在很大程度上會埋了自己。負債越多越好、買的資產越多越好的思維,正需要新的思維所代替。王健林此舉也是明智之舉。

\u00A0\u00A0\u00A0 王健林的棋局

一、向“輕資產”轉型

在看萬達當前的業務情況之前,我們有必要先梳理一下萬達成立以來主要的發展階段:

1、1988-1998年:住宅開發階段,從大連地方性房地產開發企業發展為全國性的房企。

2、2000-2006年:住宅+商業階段,開始發展商業地產,奠定“住宅+商業”戰略。

3、2007-2014年:商業+文旅階段,拓展文化旅游業務――萬達城。

4、2014年至今:輕資產階段,推行輕資產模式。

王健林這兩年多來一直在談萬達要從地產向“輕資產”轉型。王健林認為首先是全力發展創新型、輕資產業務,如影視、體育、旅游、兒童娛樂、大健康、網絡、金融等。王健林稱,所有這些業務板塊,除網絡明年才能整體盈利外,其他板塊都有利潤。其次,萬達集團也將大幅減債,計劃三年左右清償集團層面金融機構債務。

如此轉型,其實萬達已經走在一條“去地產化”的路上,王健林多次表示“不再做地產商”的想法,隨著地價上行導致的行業利潤空間趨勢性縮窄,業務模式面臨較大挑戰,倒逼公司轉型輕資產。2016年公司住宅和商業結算毛利率分別降至30.67%和45.02%,經粗略測算,一旦公司住宅和銷售型商辦的毛利率降至25%和40%以下,銷售物業利潤或將難以覆蓋自持物業開發成本,資金壓力將明顯上行,探索輕資產一定程度上乃無奈之舉。

二、賣掉國內近8成持有項目 狂投海外

其實在631.7億賣掉13個萬達文旅城以及76個萬達酒店項目后,萬達幾乎將其在國內能夠產生負債的“重”資產項目出清,成了名副其實的商業服務管理運營商。而與此同時,其海外投資額則累計到了2541億元人民幣。

萬達集團部分海外投資如下:

而融創此次收購的項目就包含建設用地接近6000萬平方米,這就意味著孫宏斌此次收購完成后,萬達約80%的土地儲備在此次交易中被出售。

三、為A股上市做準備

這次收購行為也讓人不由的想起萬達商業上市的坎坷路。萬達商業在2008年發力A股IPO,并展開了一系列上市前期準備工作,按照當時的計劃,萬達商業有望于2010年6月在A股掛牌。但隨之而來的樓市調控打亂了萬達上市的陣腳,房企融資渠道全面收緊。直到今年樓市調控力度不減,在證監會的統計中,萬達商業地產被認定為房地產業,目前是已反饋狀態。但按照目前監管對于房企上市的態度,短期內或難可見有所松動。

目前,萬達商業在H股的市值規模為2383.65億港元,與王健林對萬達商業起初預判的3000億元市值高度還有相當距離,而萬達商業的市盈率不到7,跟在A股上市的地產公司動輒幾十倍甚至上百倍的市盈率簡直不可同日而語。可見王健林渴望萬達商業回歸A股是多么的迫切。

萬達通過轉讓相關項目以達到“去地產化”從某種程度上也會更符合證監會對其上市的要求。也許在王健林的字典里,這次萬達商業回歸A股指日可待。

四、全面布局文娛產業

還有一個值得注意的細節就是在雙方公告中有一條:雙方同意在電影等多個領域全面戰略合作。而在6月30日融創中國的公告稱,已完成收購協議項下的樂視網(行情300104,診股)、樂視影業及樂視致新的目標股份轉讓登記,以及完成提名的目標公司相關董事及高級管理人員的委任。展望未來,萬達、融創和樂視將會產生怎樣的化學反應值得拭目以待。

王健林曾經不止在一個場合說:“萬達除了投資海外,在中國的發展肯定是重頭戲,因為娛樂、旅游、體育市場剛剛開始,這方面肯定作為重點發展。”

聽其言觀其行,萬達王健林正在下一盤大棋。