原標(biāo)題:定制家具C2B樣本,尚品宅配2020年估值翻一番 | 愛分析調(diào)研

尚品宅配技術(shù)基因濃厚,大規(guī)模定制柔性生產(chǎn)技術(shù)和信息化水平處于行業(yè)前列,O2O線上引流能力強。直營模式收入占比高,導(dǎo)致高毛利、低凈利并存。隨著加盟渠道收入占比提升,盈利能力有望持續(xù)改善。預(yù)計尚品宅配2020年凈利潤約8.65億,估值234-260億。

指導(dǎo) | 凱文 張揚

今年,定制家具行業(yè)迎來密集上市潮,先后有尚品宅配、歐派家居、皮阿諾等多家企業(yè)登陸A股,總市值已超千億。

在此之前,行業(yè)內(nèi)率先上市的索菲亞,創(chuàng)造了6年股價上漲8倍的大牛股表現(xiàn)。

定制家具,是根據(jù)消費者的戶型尺寸和風(fēng)格偏好,對衣柜、櫥柜等板式家具進行定制化設(shè)計和生產(chǎn),迎合了消費升級趨勢下日益增長的個性化需求,且具備空間利用率高、風(fēng)格統(tǒng)一等優(yōu)點。

定制家具企業(yè)采用按訂單生產(chǎn)的C2B商業(yè)模式,相比成品家具企業(yè),幾乎沒有產(chǎn)品庫存風(fēng)險,且現(xiàn)金流充足,客單價較高,盈利能力較強。

尚品宅配是定制家具行業(yè)的龍頭企業(yè)之一,起步于家居設(shè)計軟件,特點鮮明。在生產(chǎn)端,大規(guī)模定制柔性生產(chǎn)工藝業(yè)內(nèi)領(lǐng)先;在銷售端,以獨特的直營模式和O2O線上導(dǎo)流推動業(yè)績增長。

由于直營占比高,尚品宅配呈現(xiàn)出高毛利、低凈利的特點。我們認(rèn)為,隨著加盟渠道的拓展和單店收入的持續(xù)增長,尚品宅配的利潤空間將會提升,預(yù)計2020年凈利潤超8億元。

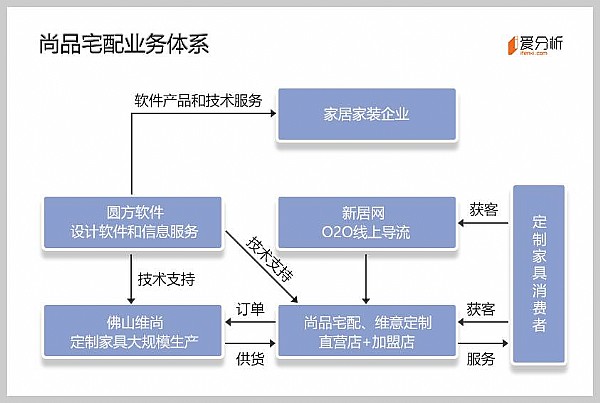

尚品宅配:從軟件公司到定制家具龍頭

作為定制家具龍頭企業(yè)之一,尚品宅配的前身卻是一家軟件公司。

1994年,華南理工大學(xué)的講師李連柱下海創(chuàng)立圓方軟件,為家居家裝企業(yè)提供設(shè)計軟件服務(wù)。由于市場對純軟件服務(wù)的接受度有限,公司在圓方軟件的技術(shù)研發(fā)和數(shù)據(jù)積累基礎(chǔ)上,跨界到家具領(lǐng)域,先后成立尚品宅配、佛山維尚和新居網(wǎng),成為一家集設(shè)計、生產(chǎn)和銷售為一體的定制家具企業(yè)。

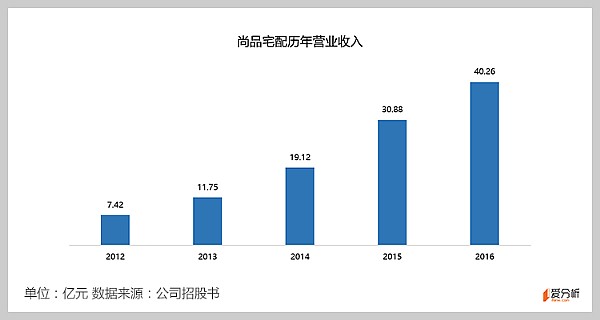

近五年,尚品宅配的年營收復(fù)合增速達53%,2016年實現(xiàn)營業(yè)收入40.26億元,凈利潤2.56億元。其中,“尚品宅配”和“維意定制”兩大品牌定制家具產(chǎn)品收入占81%,配套家居產(chǎn)品收入占15%。

與索菲亞、歐派家居等從衣柜或櫥柜等單品起家的企業(yè)不同,尚品宅配從開始就立足于全屋定制,產(chǎn)品品類更加豐富,除衣柜、櫥柜以外的全屋家具銷售占比達60%。除了定制家具,尚品宅配還銷售沙發(fā)、床墊、飾品等配套家居產(chǎn)品,貨源從顧家家居等企業(yè)采購。

柔性生產(chǎn)工藝,實現(xiàn)大規(guī)模定制化生產(chǎn)

傳統(tǒng)成品家具生產(chǎn)模式下,由于家居消費需求的個性化,單個企業(yè)難以通過有限SKU獲取大量市場份額,而采取多SKU策略則缺乏效率和規(guī)模效應(yīng)。

定制化和大規(guī)模生產(chǎn)的結(jié)合,意味著企業(yè)可以突破SKU限制,以批量化生產(chǎn)的成本滿足大量個性化需求,規(guī)模增長邊界得以拓寬。

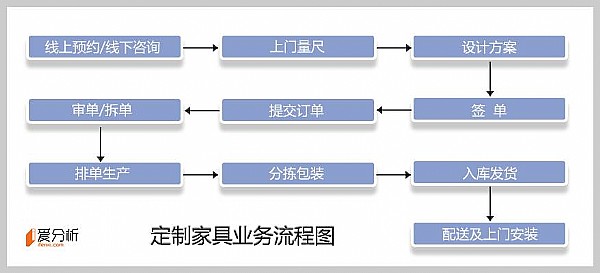

定制家具的訂單和產(chǎn)品復(fù)雜多樣,對企業(yè)生產(chǎn)能力提出了更高要求。傳統(tǒng)定制家具生產(chǎn)模式,是按訂單逐一生產(chǎn),或只能對標(biāo)準(zhǔn)部件進行規(guī)模化生產(chǎn),生產(chǎn)效率較低,交貨周期長,人工拆單出錯率高,因此難以實現(xiàn)規(guī)模化。

尚品宅配從軟件公司起家,具備較強的技術(shù)基因。基于圓方軟件的信息化技術(shù)和數(shù)據(jù)積累,尚品宅配開發(fā)出一套定制家具生產(chǎn)信息系統(tǒng),對數(shù)字化生產(chǎn)線進行技術(shù)升級,實現(xiàn)了大規(guī)模定制的柔性化生產(chǎn)工藝。

具體而言,柔性生產(chǎn)是把訂單拆分成板材、五金等獨立部件,將同類風(fēng)格板材的訂單合并成一個加工批次,按部件批次排產(chǎn),實現(xiàn)多訂單混合生產(chǎn)。在此過程中,生產(chǎn)信息系統(tǒng)生成部件加工信息條形碼,以及領(lǐng)料、加工、包裝等生產(chǎn)指令,指揮生產(chǎn)線進行智能化生產(chǎn)。同時,這套信息化系統(tǒng)打通了設(shè)計和生產(chǎn)環(huán)節(jié),可以將設(shè)計圖紙直接轉(zhuǎn)化為生產(chǎn)圖紙,無需人工拆單。

智能化的大規(guī)模定制柔性生產(chǎn)系統(tǒng),提升了尚品宅配的產(chǎn)能和生產(chǎn)效率,板材利用率從70%提升到90%以上,生產(chǎn)周期從30天縮短到10天左右,出錯率也大大降低,從而實現(xiàn)規(guī)模化生產(chǎn)。

直營占比高,高毛利低凈利

在銷售渠道上,大部分定制家具企業(yè)采取經(jīng)銷為主、直營為輔的模式,而尚品宅配采取獨特的直營策略,直營店數(shù)量和收入占比遠高于同行業(yè)水平。

尚品宅配的直營店主要開設(shè)在一線及重點城市,數(shù)量從2013年末的45家增加到2016年末的76家,包括面積約2,000平米的旗艦店和面積約300平米的標(biāo)準(zhǔn)店,已覆蓋全國十余個核心城市。由于渠道資源、運營效率和毛利優(yōu)勢,直營店的單店收入是加盟店的10倍左右。

加碼直營店的策略,有助于快速做大銷售額,同時加強產(chǎn)品和服務(wù)質(zhì)量把控,提升品牌影響力,為拓展加盟渠道打好基礎(chǔ)。

直營店直接零售,毛利率約為60%,而加盟店收入按出廠價計算,毛利率約為30%。因此,較高的直營占比使得尚品宅配的綜合毛利率高于同行業(yè)10個百分點左右。

然而,大量開拓直營店,也帶來了較高的人員和門店租金等費用,使得尚品宅配的銷售費用率較高,凈利率只有同行業(yè)的一半左右。

隨著直營戰(zhàn)略布局初步完成,尚品宅配在穩(wěn)固直營渠道的同時,將重點增加加盟店數(shù)量。同時,加盟店在運營效率及單店收入上有較大提升空間。隨著加盟店收入占比提升,銷售費用率將會下降,因此凈利率有較大提升空間。

玩轉(zhuǎn)O2O引流,突破線下門店流量瓶頸

尚品宅配的互聯(lián)網(wǎng)基因,在銷售端體現(xiàn)O2O引流模式。

雖然定制家具的體驗和服務(wù)必須落地到線下,但隨著網(wǎng)購人群成為主流消費群體,做好線上流量運營,對于突破線下門店流量瓶頸、提升單店收入具有重要意義。

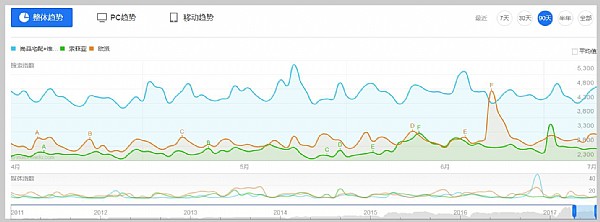

2016年,尚品宅配全渠道廣告投入2.13億元,“尚品宅配”和“維意定制”兩大品牌分別邀請周迅和李冰冰做代言,大量廣告投入帶來品牌曝光和線上流量。從與索菲亞和歐派家居的百度指數(shù)對比來看,尚品宅配的品牌關(guān)注度最高。

對于從線上導(dǎo)流到加盟店后成交的訂單,尚品宅配收取8%-12%的O2O引流服務(wù)費。2016年,該部分收入約6,000萬元,同比增長30%。根據(jù)測算,O2O引流服務(wù)為加盟店帶來近20%的收入。在總營業(yè)收入中,線上導(dǎo)流帶來的業(yè)務(wù)收入接近50%。

基于對定制家具行業(yè)發(fā)展以及公司業(yè)務(wù)的判斷,我們預(yù)計未來三年,尚品宅配有望保持20%-30%的營收增速。同時,隨著加盟渠道收入占比提升,毛利率和銷售費用率將持續(xù)下降,整體凈利空間將會提升。

1. 定制家具行業(yè)成長性可期

定制家具符合個性化、高空間利用率等消費升級趨勢,滲透率將持續(xù)提升。目前,我國定制家具在家具行業(yè)的滲透率約20%-30%,對比美國、韓國等發(fā)達國家60%-70%的滲透率,有較大提升空間。根據(jù)方正證券的測算,定制家具行業(yè)未來三年增速將保持在15%以上。

由于定制家具行業(yè)在規(guī)模化生產(chǎn)、銷售渠道和品牌方面的門檻較高,中小企業(yè)難以競爭,行業(yè)集中度將逐步提升,因此頭部企業(yè)的市場占有率將會提升。作為行業(yè)龍頭之一,尚品宅配在生產(chǎn)制造、銷售渠道布局和品牌方面已經(jīng)樹立起競爭優(yōu)勢,未來增速將高于行業(yè)增速。

具體到業(yè)務(wù)層面,尚品宅配的營收增長,依靠門店數(shù)量增長和單店收入提升兩大要素支撐。

門店數(shù)量方面,參考以上分析以及歷史開店情況,我們假設(shè)2017-2020年,尚品宅配每年新增直營標(biāo)準(zhǔn)店10家,直營旗艦店1家,加盟店300家。

單店收入的增長,除了門店運營成熟以及品牌效應(yīng)驅(qū)動以外,尚品宅配的購物中心店戰(zhàn)略也是重要因素。

在門店選址上,尚品宅配積極推進購物中心店戰(zhàn)略,把直營店和加盟店從傳統(tǒng)家居建材城向購物中心轉(zhuǎn)移。目前,一二三線城市加盟店中,購物中心店占比超過70%。我們認(rèn)為,滿足一站式消費的購物中心將具備越來越強的流量聚集能力,且客群質(zhì)量較高,因此這一選址策略可以進一步提升單店產(chǎn)出。

具體到單店收入增速上,由于直營店的運營效率、收入水平等已相對成熟,假設(shè)未來幾年單店年收入增速為5%-2%左右。相比直營店,加盟店的運營效率和收入水平提升空間更大,因此假設(shè)未來單店年收入增速為15%-12%左右。

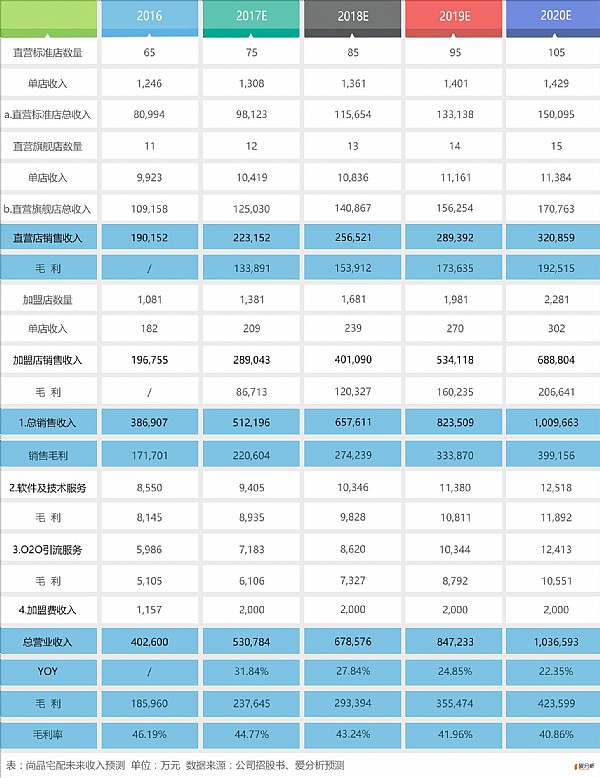

基于對門店數(shù)量和單店收入增長的分析和預(yù)測,我們制作了以上收入預(yù)測模型。

從收入預(yù)測模型來看,隨著加盟渠道的擴張,直營店收入占比會逐漸下降,加盟店收入占比逐漸提升。在直營和加盟的基礎(chǔ)毛利率保持不變前提下,綜合毛利率水平將會下降到2020年的41%左右。

5. 成本及利潤預(yù)測

在尚品宅配的期間成本,主要包括廣告費用、管理費用,以及直營店的人員成本、門店成本和交通運輸費。

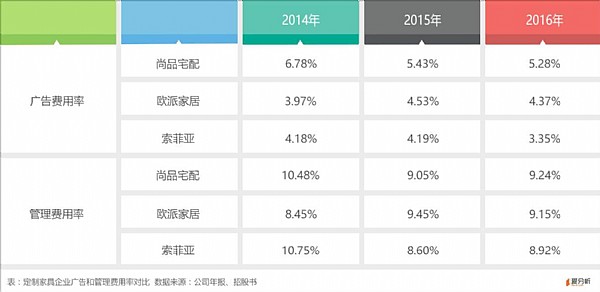

廣告費用方面,家居行業(yè)品牌驅(qū)動特征明顯,參考歐派家居和索菲亞,廣告費用率相對穩(wěn)定。由于尚品宅配直營收入占比高,加上雙品牌戰(zhàn)略,廣告費用率略高于同行,假定未來幾年廣告費用率略微下降,2020年約為4.5%。

管理費用率方面,同樣參考同行業(yè)水平,下降空間不大。我們預(yù)計尚品宅配的管理費用率將維持9%左右的穩(wěn)定水平。

由于直營店人員成本、門店成本和交通運輸費占比較高,隨著直營收入占比的下降,這部分費用在總收入中占比下降,整體銷售費用率在2020年將降低到21%左右。

基于以上分析,預(yù)計尚品宅配2020年營業(yè)收入約103.66億元,凈利潤約為8.65億元,凈利率為8.35%。

估值方面,對標(biāo)歐派家居和索菲亞。2020年左右,尚品宅配的預(yù)期凈利潤增速約為25%-30%。給予27-30倍P/E,對應(yīng)估值234-260億元。按12%的折現(xiàn)率,對應(yīng)目前估值約為166-185億元,當(dāng)前市值處于略低估狀態(tài)。

聲明:本報告所有內(nèi)容,包括趨勢預(yù)測等,由愛分析根據(jù)公開資料獨立分析得出,僅供讀者參考,不構(gòu)成投資建議,據(jù)此入市風(fēng)險自擔(dān)。

(ifenxicom),回復(fù)“ 尚品宅配”即可獲得完整版報告。