在照明行業(yè)有一張時(shí)間表,記錄著各國淘汰白熾燈的時(shí)間。就在最近的五年內(nèi),照明行業(yè)轉(zhuǎn)型進(jìn)入了另一個(gè)階段:2012年,發(fā)達(dá)國家和地區(qū)開始正式棄用白熾燈;2013年起,LED產(chǎn)品替代傳統(tǒng)照明產(chǎn)品的速度加快;2014年上半年,國內(nèi)實(shí)體銷售渠道LED滲透率已達(dá)59%,電商渠道銷售額實(shí)現(xiàn)翻倍增長。LED inside曾預(yù)測2015年LED照明市場規(guī)模為257億美元,中國會(huì)是全國第二大LED照明市場,市場規(guī)模將達(dá)54億美元,增速超過40%。而目前已有數(shù)據(jù)顯示,在過去的十年中,LED照明產(chǎn)品的年均增速在30%以上,2016年其產(chǎn)值達(dá)到2040億元。

在這一輪產(chǎn)業(yè)升級過程中,由于中國擁有較好的LED生產(chǎn)基礎(chǔ),國際照明巨頭已開始調(diào)整市場策略,出售或分拆LED照明業(yè)務(wù),與中國企業(yè)做差異化競爭,譬如飛利浦在2014年將照明事業(yè)部分拆,單獨(dú)成立公司。在國內(nèi)照明行業(yè)中,飛利浦、歐普照明、雷士照明、陽光照明與佛山照明等屬于第一梯隊(duì),年銷售額在20億元以上;第二梯隊(duì)則是年銷售收入在5-20億元的企業(yè),包括雪萊特、飛樂、長方照明與勤上光電等,其余為第三梯隊(duì)。在飛利浦剝離照明業(yè)務(wù)后,第一梯隊(duì)本土企業(yè)的競爭將更為激烈,不只是國內(nèi)市場也包括這次LED替代升級過程中釋放的國際市場。

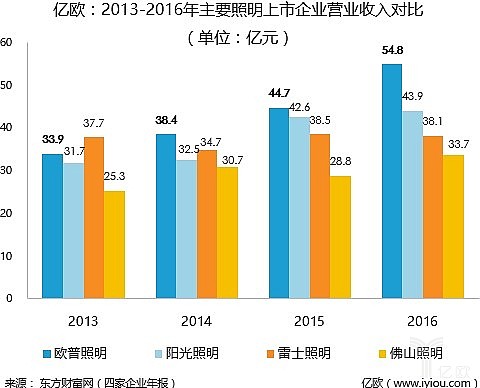

目前第一梯隊(duì)四家本土企業(yè)中,歐普照明的市場規(guī)模最大,如果將時(shí)間線延長則可以發(fā)現(xiàn),照明行業(yè)不是一個(gè)強(qiáng)者恒強(qiáng)的行業(yè),頭部企業(yè)的市場格局在不斷發(fā)生變化,而在這一輪產(chǎn)業(yè)升級過程中,其變化更為劇烈。

從圖中四家企業(yè)的營業(yè)收入對比中可以看出,在LED照明產(chǎn)品迅速擴(kuò)張時(shí)期,照明行業(yè)的市場格局也在發(fā)生變化。

2013年,雷士照明居于首位,卻在2014年被歐普照明趕超,又在2015年落后于陽光照明,目前處于第三位。

而且,四家照明企業(yè)間的營業(yè)收入差距在拉大,2013年雷士照明與佛山照明的收入差額為12.4億元,而2016年歐普照明比佛山照明收入高21.1億元,差距拉大了近10億。這表明行業(yè)內(nèi)順應(yīng)潮流的優(yōu)勢企業(yè)其增長速度加快,而部分企業(yè)的增速已經(jīng)落后于行業(yè)平均水平。

在這四年的比較中,歐普照明增長速度最快,但是LED產(chǎn)品布局不是拉開四家企業(yè)收入差距的原因,在2014年左右雷士、陽光、佛山照明三家企業(yè)同樣完成了傳統(tǒng)照明向LED照明轉(zhuǎn)型。相較而言,歐普部分市場與產(chǎn)品方面的不同布局,在更大程度上促使其在本輪產(chǎn)業(yè)升級中脫穎而出。

國內(nèi)收入占比超90%,國外大客戶集中在中東

歐普照明的收入90%以上來自于國內(nèi),而在海外市場中,中東是銷售額最大的地區(qū)。相反,佛山照明與陽光照明的海外收入分別超過90%與80%,并且以歐美市場為主。造成這一區(qū)別的原因在于三者的成立時(shí)間不同。

佛山照明與陽光照明分別成立于1958與1975年,其中佛山照明在1993年上市,而歐普照明在1996年才創(chuàng)立。前兩家企業(yè)經(jīng)歷了上世紀(jì)六七十年代的全球制造業(yè)轉(zhuǎn)移,中國作為承接國更多地承擔(dān)了外國訂單的基礎(chǔ)制造部分,以O(shè)EM方式出口海外,或在改革開放后經(jīng)營三來一補(bǔ)業(yè)務(wù),國外市場空間更大決定了兩家企業(yè)選擇產(chǎn)品“出海”。相反,歐普照明創(chuàng)立時(shí)國內(nèi)市場經(jīng)濟(jì)已經(jīng)得到初步發(fā)展,相比于海外市場,國內(nèi)市場逐漸成熟同樣有利可圖。

對于出口對象國的選擇,歐普照明以自主品牌切入市場,首先避其鋒芒,放棄需求大但競爭激烈的歐美市場,而是以中東市場為主。招股書中有介紹中東各國對于中國出口的照明產(chǎn)品沒有任何限制,這為其快速進(jìn)入當(dāng)?shù)厥袌鼋档土碎T檻。相反,歐美國家行業(yè)標(biāo)準(zhǔn)嚴(yán)苛,且2000年左右的反傾銷案曾對佛山照明與陽光照明的業(yè)務(wù)造成沖擊。

如今,中國在國際市場中LED照明產(chǎn)品的競爭力逐漸提升,歐普也開始全球范圍內(nèi)的新布局,從2013年開始?xì)W普在歐洲、巴西、南非、印度等地設(shè)立子公司,逐步開始向其他地區(qū)擴(kuò)展。

橫向擴(kuò)展商業(yè)照明,縱向延伸上游產(chǎn)業(yè)

歐普照明的產(chǎn)品主要分為四類:家居照明燈具、光源產(chǎn)品、商業(yè)照明燈具與照明控制及其他產(chǎn)品。以吸頂燈起家的歐普照明其家居照明燈具業(yè)務(wù)占比最大,但是在近幾年歐普逐漸向商業(yè)照明燈具與照明控制類產(chǎn)品傾斜。

從圖中可以看出,商業(yè)照明燈具與照明控制及其他產(chǎn)品的收入占比持續(xù)增長,兩年時(shí)間大約增長5%,而傳統(tǒng)優(yōu)勢產(chǎn)品家居照明燈具與光源產(chǎn)品占比減少。在此需要說明的是,在2016年的年報(bào)中歐普沒有再對營收做具體的產(chǎn)品類別劃分,因而在上面的圖中沒有2016年的數(shù)據(jù)體現(xiàn)。

麥肯錫有數(shù)據(jù)顯示,到2020年,家居照明將依然占據(jù)最大的市場份額,但辦公和建筑照明會(huì)是未來成長最快的兩個(gè)領(lǐng)域。同時(shí)歐普看好商業(yè)照明市場的潛力。

商業(yè)照明產(chǎn)品包括筒燈、射燈類產(chǎn)品、燈盤、泛光燈、路燈、天棚燈系列等,歐普正在逐步拓展商業(yè)照明客戶,其在2016年將客戶從精裝地產(chǎn)、店鋪連鎖、百貨商場及辦公等領(lǐng)域擴(kuò)展到了機(jī)場、地鐵等市場工程領(lǐng)域。同時(shí),歐普在后端產(chǎn)能擴(kuò)建項(xiàng)目中提升定制化生產(chǎn)能力,設(shè)立歐普道路照明有限公司切入道路照明市場。

縱向延伸主要表現(xiàn)在照明控制及其他產(chǎn)品方面,在2016年年報(bào)中歐普表示將在立足照明產(chǎn)品的同時(shí),利用線上線下平臺(tái)優(yōu)勢,延展照明業(yè)務(wù)到集成吊頂、集成墻面及其他集成家居領(lǐng)域并計(jì)劃在天貓上開設(shè)集成吊頂旗艦店。這一類產(chǎn)品的毛利率較高,也是其營收相對較快增長的原因之一。

然而,歐普并無自制集成吊頂?shù)哪芰Γ谄鋽M投資5.67億建設(shè)的綠色照明生產(chǎn)項(xiàng)目建成投產(chǎn)后,也僅針對廚衛(wèi)燈照明模塊進(jìn)行自制,其他產(chǎn)品如扣板、風(fēng)扇、加熱部件和集成吊頂成品等仍采用OEM方式。這種集成吊頂僅是在廚衛(wèi)燈基礎(chǔ)上添加其他部件,而非真正從集成吊頂?shù)脑O(shè)計(jì)使用方面完善功能使用,因此其集成性較弱。

從照明向集成吊頂?shù)难由烊匀淮嬖诩夹g(shù)壁壘需要跨越,除此之外,集成吊頂企業(yè)已經(jīng)向客廳、臥室、陽臺(tái)等空間領(lǐng)域拓展,其發(fā)展方向是全屋吊頂,從單一標(biāo)準(zhǔn)化生產(chǎn)的照明產(chǎn)品向集成家居延展并非易事,除非以財(cái)力兼并集成吊頂企業(yè),否則難以在短時(shí)間內(nèi)完成布局。

國內(nèi)渠道建設(shè)仍為重點(diǎn)

雖然歐普照明在產(chǎn)品方面進(jìn)行調(diào)整,并且開始布局智能照明,但是從其募集資金投向來看,歐普的重心仍然在擴(kuò)產(chǎn)能與拓渠道,其中國內(nèi)渠道拓展的重心在于打品牌。

截至2015年底,歐普照明已經(jīng)有40000家終端門店,就國內(nèi)3900多個(gè)縣市而言,相當(dāng)于平均分布有十家,一定程度上已經(jīng)達(dá)到飽和。同時(shí),由于家居照明產(chǎn)品多為標(biāo)準(zhǔn)化產(chǎn)品,與電子商務(wù)模式相匹配,其發(fā)展速度較快,并在2014年歐普的電商渠道銷售增速超過了線下渠道銷售增速。對此,歐普認(rèn)為線下渠道的運(yùn)作效率有待提高。

歐普擬投入4.71億進(jìn)行展示中心及營銷網(wǎng)絡(luò)建設(shè),計(jì)劃在兩年時(shí)間內(nèi)在一、二線城市建設(shè)28家歐普展示中心,三年內(nèi)協(xié)助經(jīng)銷商逐步改建和新建3000家品牌專賣店。準(zhǔn)確的說法應(yīng)是歐普計(jì)劃改建終端門店,以推廣品牌為主,分為西式復(fù)古燈飾店、集合店、新版水晶平板燈店、千坪旗艦店等類型。

目前許多家居品牌的終端店面設(shè)計(jì)從產(chǎn)品展示向消費(fèi)者體驗(yàn)轉(zhuǎn)變,相比于線上渠道,線下門店重要的在于提供消費(fèi)者一種生活方式的實(shí)際感受,歐普展示中心的定位靠近這個(gè)方向。

自主品牌經(jīng)營、海外市場擴(kuò)張、產(chǎn)品品類拓展、線上線下渠道融合是各行業(yè)發(fā)展的共同趨勢,真正打造國際品牌需要深入到全球市場。相較于國際知名品牌,本土照明企業(yè)仍有差距,譬如德國品牌歐司朗,其在2015年的營業(yè)收入是55.74億歐元,是國內(nèi)企業(yè)的至少十倍。這次LED照明產(chǎn)業(yè)升級,國際品牌照明業(yè)務(wù)剝離釋放的市場空間是國內(nèi)品牌難得的機(jī)會(huì)。

雖然歐普照明目前是本土品牌中市場規(guī)模最大的企業(yè),但是市場占有率并不高,這個(gè)行業(yè)的市場格局還在變化中。