當(dāng)星巴克在 2015 年 9 月推出線上預(yù)定和移動(dòng)支付服務(wù)時(shí),遭到諸多質(zhì)疑,當(dāng)時(shí) eBay 已推出基于定位服務(wù)的支付系統(tǒng),消費(fèi)者并不太感興趣。蘋果移動(dòng)支付服務(wù) Apple Pay 在 2014 年就發(fā)布了,采用更安全的資訊傳輸方式 NFC,卻難以獲得商家支持。在推廣移動(dòng)支付服務(wù)方面,最成功的品牌并不是來(lái)自掌握核心技術(shù)的硅谷,而是擁有千萬(wàn)家門市的咖啡連鎖品牌星巴克。

星巴克的應(yīng)用程序提供線上預(yù)訂和移動(dòng)支付功能,消費(fèi)者可直接在線上預(yù)訂附近門市的咖啡并支付,直接到店內(nèi)取杯即可。這服務(wù)在美國(guó)市場(chǎng)非常受歡迎,并已在全球市場(chǎng)大范圍推廣。隨著越來(lái)越多消費(fèi)者采用提前預(yù)訂再到店取杯方式,星巴克正在重新設(shè)計(jì)門市布局,招募更多技術(shù)人才提升預(yù)訂系統(tǒng)和支付平臺(tái)的效率。

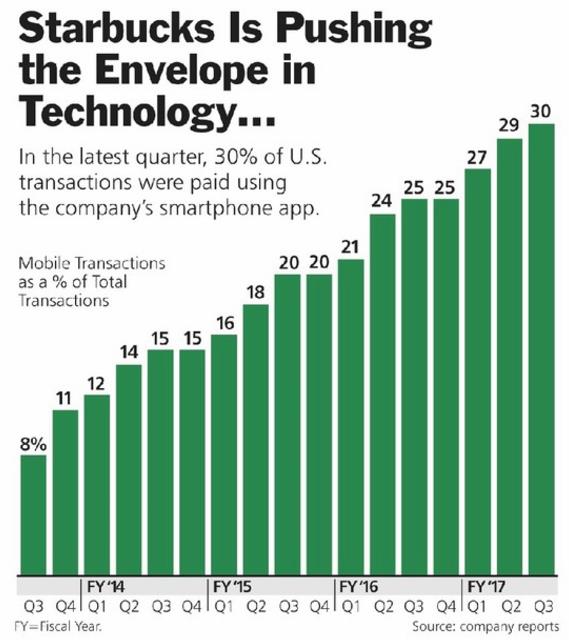

2017 年第二季,星巴克美國(guó)大約有 9% 的訂單是提前預(yù)訂的,超過三成的訂單透過星巴克應(yīng)用程序支付,移動(dòng)支付的使用率遠(yuǎn)高于其他公司的同類服務(wù)。目前 Apple Pay 也可在星巴克門市使用,但很少被消費(fèi)者使用,大約有 5.5% 的 iPhone 用戶會(huì)使用 Apple Pay 支付。過去 3 年中星巴克在線下門市中改變了消費(fèi)者的支付方式,這成就足以讓硅谷公司羨慕不已。

線上成功,但投資者不賞臉

盡管星巴克在推廣線上服務(wù)方面取得不錯(cuò)的成績(jī),華爾街投資者對(duì)此卻不看好。過去兩個(gè)月中該公司股價(jià)下跌了 18%,跌至 5 年來(lái)最低水準(zhǔn),門市銷售額增速放緩是主要原因,投資者往往會(huì)過度看重短期財(cái)報(bào)表現(xiàn)而看空股價(jià)。

星巴克清楚認(rèn)識(shí)到智能手機(jī)普及給零售業(yè)務(wù)帶來(lái)的機(jī)遇。高層Matthew Ryan 表示,線上服務(wù)帶來(lái)的營(yíng)收成長(zhǎng)和財(cái)務(wù)表現(xiàn)會(huì)讓看空星巴克的投資者失望,電子商務(wù)系統(tǒng)能讓星巴克門市在線下零售店被線上服務(wù)沖擊的大環(huán)境下脫穎而出,不會(huì)像其他公司那樣等著Amazon 搶走自己的業(yè)務(wù)。

2017 年零售業(yè)主要趨勢(shì)是門市消費(fèi)額持續(xù)下跌,Dick 體育用品商店?duì)I收低于預(yù)期,股價(jià)大跌23%;時(shí)裝品牌Coach 營(yíng)收下跌15%;電子商務(wù)巨頭Amazon 市值飆升到1,050 億美元,實(shí)體零售店已經(jīng)很難與電子商務(wù)服務(wù)競(jìng)爭(zhēng),Amazon 以137 億美元收購(gòu)了全食超市,這就能看出投資者已開始遠(yuǎn)離傳統(tǒng)零售業(yè)。

但并非所有股價(jià)下跌的傳統(tǒng)零售商都處于被淘汰邊緣,百貨公司 Nordstrom 在過去兩年股價(jià)下跌50%,2016 年該公司的電子商務(wù)平臺(tái)銷售占比已達(dá) 50%,銷售額在過去 3 年成長(zhǎng)了 20%,但由于電子商務(wù)服務(wù)的提升還沒有帶來(lái)總銷售額的大幅提升,投資者對(duì)花費(fèi)巨資轉(zhuǎn)型電子商務(wù)的零售商并不看好,紛紛開始拋售股票導(dǎo)致股價(jià)下跌。

星巴克也面臨同樣的挑戰(zhàn)。 2017 年第二季該公司的銷售額比 2016 年同期成長(zhǎng)了 4%,高于其他競(jìng)爭(zhēng)對(duì)手,但星巴克的投資者習(xí)慣看到更漂亮的財(cái)報(bào),最糟糕的是該公司可能會(huì)被撤回 2021 年利潤(rùn)成長(zhǎng)15% 至 20% 的業(yè)績(jī)指引,對(duì)股價(jià)造成巨大的沖擊。

用移動(dòng)服務(wù)提升消費(fèi)者忠誠(chéng)度

對(duì)星巴克而言,移動(dòng)服務(wù)能夠提升消費(fèi)者忠誠(chéng)度和客單價(jià),目前任何使用星巴克應(yīng)用程序的用戶都必須注冊(cè)會(huì)員,參與積分活動(dòng),這是該公司提升消費(fèi)者忠誠(chéng)度的重要手段。 2017 年第二季星巴克客戶總數(shù)為 7,500 萬(wàn),其中參與積分活動(dòng)的大約有 18%,這部分消費(fèi)者貢獻(xiàn)了 36% 營(yíng)收,每位會(huì)員的消費(fèi)支出比 2016 年同期成長(zhǎng) 8%,是零售店銷售額成長(zhǎng)率的兩倍。除了能從財(cái)報(bào)看到的變化,線上服務(wù)還能讓星巴克提供個(gè)性化服務(wù),比如經(jīng)常喝咖啡的客戶,再嘗試其他產(chǎn)品時(shí)就可獲得 50 顆星,這是星巴克的客戶獎(jiǎng)勵(lì)機(jī)制,每消費(fèi)1美元就可以獲得 2 顆星,125 顆星顆免費(fèi)換取咖啡。

星巴克希望透過在線服務(wù)系統(tǒng)吸引更多新客戶,提供更多基于時(shí)間和天氣的服務(wù),比如在天氣炎熱時(shí)提供冰咖啡折扣等。

門市太多?未來(lái)還將繼續(xù)開店

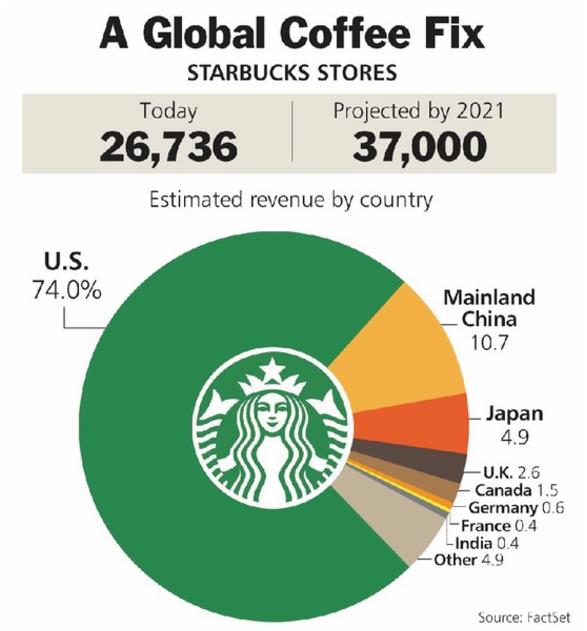

華爾街認(rèn)為星巴克最大的挑戰(zhàn)是門市太多,平均 1 英里范圍內(nèi)的門店數(shù)量達(dá) 3.6 家,在紐約這樣的大城市星巴克門市的密集程度更是夸張,1 英里范圍內(nèi)有 24 家。但星巴克的門市數(shù)據(jù)已飽和了嗎?繼續(xù)開設(shè)新門市對(duì)提升銷售額仍然有利,因?yàn)槊绹?guó)咖啡店的市場(chǎng)還遠(yuǎn)遠(yuǎn)未達(dá)飽和。星巴克的市占率大約為 64%,美國(guó)人一天要喝掉 4 億杯咖啡,只有 5% 是星巴克。

星巴克計(jì)劃在 2021 年將全球門市數(shù)量提升到 3.7 萬(wàn)家,比目前的門市數(shù)量增加 1 萬(wàn)家,大約有四成的新店開設(shè)在美國(guó),亞太地區(qū)將新開 5,000 家門市,在這市場(chǎng)星巴克的營(yíng)收成長(zhǎng)率高達(dá) 70%。

2017 年 4 月辭去星巴克 CEO 一職的 Howard Schultz 目前擔(dān)任董事長(zhǎng),他在 1987 年收購(gòu)星巴克時(shí),只有 6 家門市,他對(duì)投資者表示,如果星巴克是一本有 20 個(gè)章節(jié)的書,現(xiàn)在打開的只是第 4 或第 5 章。