【中華門窗網】兔寶寶作為建材家居行業(yè)上市元老,與其他品牌相比行業(yè)關注度要稍低一些,定制業(yè)中,索菲亞、好萊客與剛上市的歐派家居和尚品宅配被行業(yè)稱為“定制四少”,板材業(yè),宜華生活、大亞圣象在面對互聯網+風波中活躍度要更高一些。在近日發(fā)布2017年23家家居企業(yè)Q1財報中,兔寶寶以營收凈利潤雙向增長位于前列,數據的背后究竟隱藏了怎樣的事實,本次案例分享——兔寶寶。

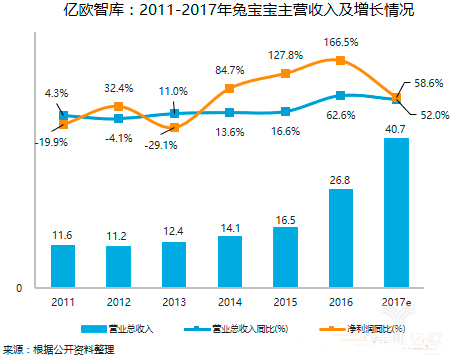

1993年成立的兔寶寶以裝飾貼面板起家,2005年前主要生產銷售當時使用比例最高的裝飾貼面板,2005年10月A股上市,同年隨著裝修市場呈簡約化與家居產品成品化發(fā)展,兔寶寶探索轉型形成基礎裝飾材料和成品家居兩大產品體系,打造新的利潤增長。從整理的業(yè)績中可以看出,前期兔寶寶向成品家居轉型對原主營業(yè)務產生一定影響,業(yè)務虧損,利潤下滑,不過2016年兔寶寶發(fā)布財報數據,2016年營收為26.8億元,凈利潤同期增長166.52%,成功逆襲。

2011-2017兔寶寶主營收入及增長情況

對于2012年營收減少,財報表示主要由原木銷售收入減少所致,記者通過對兔寶寶主營指標結構分析發(fā)現,其子業(yè)務“原木”產品較去年減少0.5億,數字剛好能對應,但值得一提的是,此前占比超過15%的“原木”產品,2016年營收列項不足0.01%。不僅是原木,以貼面板起家的兔寶寶,膠合板、貼面板、單板等原主營業(yè)務占比也逐年下降,加上本身板材較低毛利的行業(yè)屬性,兔寶寶轉型成品家居之舉迫在眉梢。

兔寶寶此前板材毛利普遍在10-15%左右,毛利率低,再加上近年來原材料和人工成本的上漲無疑火上澆油,從財報中了解,2016年兔寶寶光材料成本這塊就高達16億左右,占比總成本87.88%。而目前兔寶寶新增成品家具業(yè)務毛利也僅僅為21%,低于整個家具行業(yè)平均毛利水平(30-40%)。

除了毛利率低,兔寶寶TO C的能力也很欠缺。此前以板材業(yè)務為主,主要服務生產端、供應端和管理端,并未涉及銷售端和服務端,這一點從其市場推廣費用可以看出,截至2015年兔寶寶市場推廣費用一直保持在2000萬元左右,與銷售業(yè)務(B端)費用基本持平。

基于以上因素,兔寶寶就現有業(yè)務進行強整改,大批量關店,2014年兔寶寶專賣店減少近800家,除此之外員工數從2012年底2374人降到2014年底1890人,主要是生產人員裁減592人。

2012-2017年家居品牌兔寶寶專賣店建設

強轉型就意味著強風險,雖然新增成品家居系列如地板、木門都取得了一定的增長,但由于體量很小,裝飾材料業(yè)務的下降依然是影響兔寶寶整體業(yè)務下降的主要原因。好在兔寶寶之前的付出逐漸有了回報,新老業(yè)務都發(fā)展得不錯,2016年營收同期增長62.6%,凈利潤增長166.52%,預計2017年將繼續(xù)保持。

先革命再逆襲,雖然兔寶寶目前已經實現雙向增長,但以現有的業(yè)績和市值還遠不能在家居建材領域占據絕對領先的地位,尤其是當時布局家具業(yè)務已然沒有先天優(yōu)勢,而擁有絕大營收比例的裝飾板材產品若難以接受市場考驗,很可能從此一蹶不振。

慶幸的是,兔寶寶感知到了行業(yè)的變化,并積極轉型,2016年初兔寶寶豪擲5億元收購杭州多贏網絡科技有限公司,發(fā)展互聯網業(yè)務;正式設立裝飾材料、家居宅配、互聯網三大事業(yè)部,將所有板材業(yè)務列為裝飾材料,主要將精力放在家居家具領域,以衣柜、木門等定制化業(yè)務為核心,建立一體化家居裝飾整體解決方案的服務能力。

除此之外,兔寶寶表示繼續(xù)強化渠道建設,推進家居生活館建設,2017年完成356家專賣店建設,全國覆蓋率達到82%;同時2017年廣告投入總預算提升至1.2億元,加強網絡推廣和自媒體宣傳力度。當然,兔寶寶未來是否能轉型成功,記者暫不做判斷,相信這也只是家居建材行業(yè)其中一個案例,在面對消費理念變化,互聯網+背景下,企業(yè)是否有創(chuàng)新變革的意識和動力很重要,至于是否能逆襲成功就是另外一回事了。

上一篇:消費需求升級 鋁門窗企業(yè)需具有個性化服務 下一篇:門窗市場日益嚴峻 門窗企業(yè)如何立于不敗之地?