陶瓷行業(yè)發(fā)展放緩、產(chǎn)能過剩嚴(yán)重、房地產(chǎn)調(diào)控加劇、環(huán)保政策加碼等因素,均為該行業(yè)帶來不利影響,且該公司自身綜合毛利率處于下滑趨勢

文 | 《投資時(shí)報(bào)》實(shí)習(xí)記者 趙春燕

主營瓷磚和潔具產(chǎn)品的廣東東鵬控股股份有限公司,最近曝光度陡然提高。當(dāng)然,這本就是他們的“陽謀”。

一則,東鵬瓷磚?潔具品牌的燈箱廣告入駐北京地鐵站,開始為一個(gè)多月以后的“雙十一”預(yù)熱,其品牌代言人劉濤身著一襲紅衣,默默地凝視著面前洶涌而過的人群,笑容甜美。二則,該公司成為某衛(wèi)視一檔明星戶外真人秀的唯一贊助商。據(jù)悉,“男神”吳彥祖將在此節(jié)目中完成其綜藝處子秀。

品牌推廣不遺余力的背后,有著十分明確的算計(jì)。據(jù)悉,該公司近期向證監(jiān)會(huì)正式遞交了首發(fā)上市招股書。招股書顯示,東鵬控股此次擬在深交所發(fā)行不超過1.5億新股,擬募集資金高達(dá)20.09億元。所募資金未來將投資于年產(chǎn)315萬平方米新型環(huán)保生態(tài)石板材改造、擴(kuò)建4條陶瓷生產(chǎn)線以及澧縣新鵬陶瓷有限公司二期擴(kuò)建等項(xiàng)目。其保薦機(jī)構(gòu)為中金公司。

對資本市場來講,東鵬控股并非新人一個(gè)。該公司曾于2013年11月在香港主板上市,但僅兩年半之后的2016年6月22日,其完成了私有化并退市。又過一年時(shí)間,東鵬控股即向A股發(fā)起沖擊,節(jié)奏之快令人咂舌。

回溯東鵬控股以往在港股市場的上市經(jīng)歷和表現(xiàn),《投資時(shí)報(bào)》記者發(fā)現(xiàn),該公司彼時(shí)上市過程其實(shí)頗為坎坷,且因陶瓷行業(yè)被外界打上“高污染、高耗能、高排放”印記,上市后也未得到港股投資者的持續(xù)關(guān)注和追捧。

事實(shí)上,東鵬控股確實(shí)正處于一個(gè)較為尷尬的境地―主營的陶瓷行業(yè)發(fā)展放緩,同時(shí)隨著行業(yè)競爭加劇,公司的綜合毛利率也處于下滑趨勢,且銷售費(fèi)用率高于同行。更糟糕的是,中國房地產(chǎn)調(diào)控政策的持續(xù)收緊,特別是近期國內(nèi)八個(gè)城市同步推出相關(guān)限售政策,相關(guān)房地產(chǎn)股票整體大跌,這亦給該公司經(jīng)營業(yè)績帶來不利影響。

還有一項(xiàng)“原罪”也令人頭疼,那就是陶瓷行業(yè)歷來歸屬重污染行業(yè)。今年8月,中國環(huán)保部發(fā)布了“有史以來”最嚴(yán)厲的環(huán)保政策。

對東鵬控股來說,借助跨界營銷提升知名度固然會(huì)取得一定成效,回歸A股主板上市顯然也是“蓄謀已久”,不過說到前路,卻著實(shí)未必如他們的產(chǎn)品般色彩斑斕,平整無瑕。

中國陶瓷行業(yè)素來有“上市難”的魔咒,東鵬控股對此心知肚明。

據(jù)悉,2003年東鵬控股即已籌備上市,然后幾次提上議程卻始終黯然收兵。直至2013年11月,歷時(shí)10年該公司終于在香港掛牌上市,并成為內(nèi)地首家登陸港股的陶瓷企業(yè)。

不過招股過程堪稱一波三折。在上市之前,東鵬遭遇首次招股認(rèn)購不足,最終被迫削減近三成認(rèn)股價(jià),降低至每股2.94港元才闖關(guān)成功。

上市后的東鵬控股仍然沒逃過“上市即下坡”的另一個(gè)行業(yè)魔咒。回顧上市期間東鵬控股的股價(jià),大部分在2.50港元至4.65港元之間浮動(dòng)。上市不到三年,東鵬控股最終以每股4.48港元回購股份私有化退市。

東鵬控股原總裁蔡初陽曾向媒體證實(shí),退市“主要是在香港市場估值偏低”。分析人士認(rèn)為,陶瓷行業(yè)向來給人以“高污染、高耗能、高排放”的印象,作為一個(gè)產(chǎn)能過剩典型的“夕陽行業(yè)”,在香港市場顯然不能被投資者受落。

而此次,東鵬控股轉(zhuǎn)戰(zhàn)A股,是否會(huì)有不同結(jié)局?

《投資時(shí)報(bào)》記者通過對大量擬上市公司進(jìn)行分析后發(fā)現(xiàn),證監(jiān)會(huì)發(fā)審部門對陶瓷企業(yè)的態(tài)度相當(dāng)審慎。今年6月佛山陶瓷企業(yè)蒙娜麗莎在IPO路上排隊(duì)一年之后終獲證監(jiān)會(huì)反饋,而后者從規(guī)范性、信息披露、財(cái)務(wù)會(huì)計(jì)等方面提出多達(dá)34個(gè)問題,要求公司逐項(xiàng)落實(shí)并回復(fù)。

至于佛山另一家陶瓷企業(yè)歐神諾在今年7月19日被上市公司帝王潔具并購,然而這一大動(dòng)作并沒有對帝王潔具的股價(jià)產(chǎn)生正向刺激,20日帝王潔具復(fù)牌后股價(jià)短暫沖高后回落,股價(jià)依舊延續(xù)之前下行方向。

目前,已在A股上市的陶瓷企業(yè)并不容易被資本看好。悅心健康(002162,股吧)早在2007年8月23日于中小板上市,2013年曾因業(yè)績兩年持續(xù)虧損被*ST,2015年股災(zāi)后股價(jià)一蹶不振,如今轉(zhuǎn)型大健康產(chǎn)業(yè)也并沒有扭轉(zhuǎn)股價(jià)的頹勢。

專業(yè)人士稱,產(chǎn)生這種結(jié)果的主要原因是建筑陶瓷發(fā)展遇瓶頸。2016年,中國陶瓷磚總產(chǎn)量為102.65億元,同比增長僅0.8%。

據(jù)中泰證券9月份的行業(yè)分析報(bào)告顯示,中國陶瓷磚行業(yè)目前的產(chǎn)能利用率不足75%。伴隨著房地產(chǎn)調(diào)控政策持續(xù)加緊,陶瓷磚的需求量將進(jìn)一步收縮,或?qū)⒓觿≡撔袠I(yè)產(chǎn)能過剩情況。

而今年環(huán)保督查風(fēng)暴還在加碼。今年8月,中國環(huán)保部發(fā)布了據(jù)稱有史以來最嚴(yán)厲的環(huán)保政策,“淘汰落后產(chǎn)能”,并且將“大氣污染物排放標(biāo)準(zhǔn)進(jìn)一步提高”。若照此實(shí)施,東鵬控股勢必要追加環(huán)保投入,這將導(dǎo)致其經(jīng)營成本提高,并可能對該公司經(jīng)營業(yè)績產(chǎn)生不利影響。

東鵬控股成立于1972年,為整體家居解決方案提供商,主要產(chǎn)品為瓷磚和潔具,均歸屬建筑衛(wèi)生陶瓷行業(yè)。

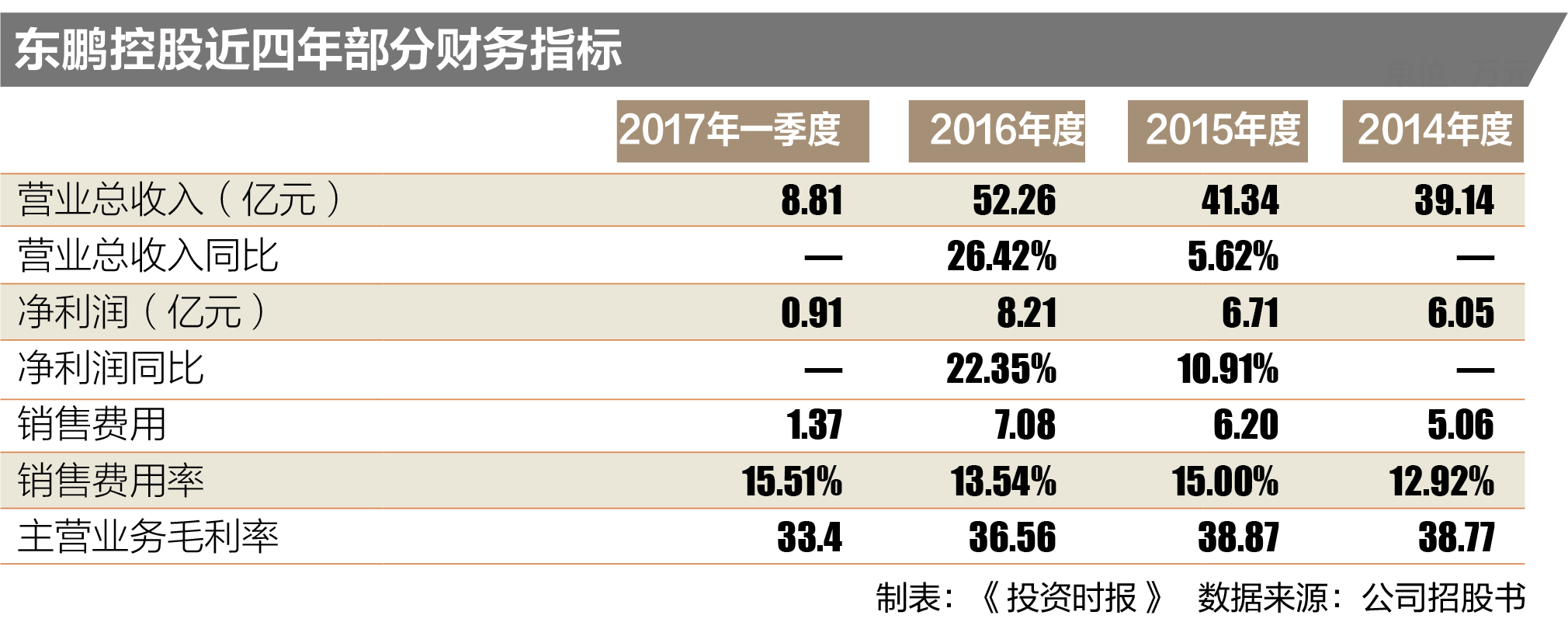

2014年至2016年及2017年一季度(下稱“報(bào)告期內(nèi)”),東鵬控股的營業(yè)收入分別為39.14億元、41.34億元、52.26億元和8.81億元,同期凈利潤分別為6.05億元、6.71億元、8.21億元和0.91億元。

雖然營收和凈利潤均保持增長的態(tài)勢,但其綜合毛利率自2016年開始已呈下降趨勢。翻看該公司招股書《投資時(shí)報(bào)》記者發(fā)現(xiàn),報(bào)告期內(nèi)東鵬控股綜合毛利率分別為38.77%、38.87%、36.56%和33.40%,瓷磚和潔具兩個(gè)主要業(yè)務(wù)線毛利率均出現(xiàn)下滑。

其中,營收占比超過八成的瓷磚業(yè)務(wù)的毛利率分別為40.74%、41.13%、38.94%、35.88%,萎縮態(tài)勢顯著。據(jù)該公司招股書披露,自2016年開始,競爭逐漸激烈,相關(guān)產(chǎn)品價(jià)格及毛利率均有下降,這已經(jīng)是一個(gè)行業(yè)趨勢。而潔具業(yè)務(wù)在報(bào)告期的毛利率也僅分別為27.11%、24.69%、21.22%、20.49%,且在整體營收中的占比有增加趨勢。

記者注意到,在本次IPO募集資金中,超過45%的金額將用于潔具業(yè)務(wù),以提升潔具產(chǎn)能規(guī)模。如果未來潔具業(yè)務(wù)收入在總收入中占比進(jìn)一步擴(kuò)大,東鵬控股的綜合毛利率會(huì)被進(jìn)一步稀釋。

除此之外,該公司還要面對成本控制上的風(fēng)險(xiǎn)。東鵬控股于招股書中表示,“公司成本結(jié)構(gòu)中原材料成本平均比重超過30%,能源成本平均比重超過20%,若未來原材料價(jià)格大幅上升而公司不能將相關(guān)成本及時(shí)向下游轉(zhuǎn)移,盈利水平將面臨顯著下降的風(fēng)險(xiǎn)。”

銷售費(fèi)用率高于同行業(yè)

隨著建筑衛(wèi)生陶瓷行業(yè)競爭加劇,東鵬控股銷售費(fèi)用水漲船高,其銷售費(fèi)用率明顯高于同行業(yè)上市公司平均水平。

招股書顯示,報(bào)告期內(nèi),東鵬控股銷售費(fèi)用分?為5.06億元、6.20億元、7.08億元和1.37億元,同期銷售費(fèi)用率分別為12.92%、15.00%、13.54%和15.51%。而2014年至2016年同行業(yè)可比上市公司的平均銷售費(fèi)用率分別為10.32%、10.16%、10.87%和11.34%。一旦高昂的銷售費(fèi)用不能帶來同等的業(yè)績回報(bào),東鵬控股的盈利能力將面臨下滑風(fēng)險(xiǎn)。