貴州茅臺連續(xù)第二日大漲,盤中上穿650元,創(chuàng)下新的歷史記錄,今年累計漲幅已高達(dá)90%。

漲勢瘋狂!市值突破8000億!

周五,貴州茅臺連續(xù)第二日放量大漲,盤中漲近8%,上穿650元,創(chuàng)下新的歷史記錄,市值突破8000億大關(guān)!截至收盤,該股漲7.36%,報649.63元,總市值8161億,單日成交52.84億。

就在周四,貴州茅臺還現(xiàn)身滬股通十大成交活躍股,位居滬股通港資成交額第一位,總成交11.46億。其中,買入7.42億,賣出4.05億,凈買入3.37億。9月11日以來,貴州茅臺穩(wěn)步進(jìn)入上行通道,最近一個月累計漲超20%,上榜滬股通18次。

貴州茅臺今年累計漲幅已高達(dá)90%,作為“滬深兩市第一高價股”來說,無論是累計漲幅亦或是近日漲勢,均堪稱瘋狂。

今年以來的漲勢如虹刺激研究機(jī)構(gòu)持樂觀立場,券商清一色給出“買入”“增持”評級,特別是在大幅超出預(yù)期的三季報之后,機(jī)構(gòu)紛紛上調(diào)目標(biāo)價。中金分析師邢庭志更是將目標(biāo)價上調(diào)22.11%,達(dá)到845元的驚人高位。

茅臺漲勢出乎市場意料。就在去年底,中金邢庭志放出“貴州茅臺明年6000億市值、目標(biāo)價472元”的研報,還曾被外界質(zhì)疑或?yàn)槠涑鲐洝跋吹亍薄.?dāng)時貴州茅臺股價從去年初的不足200元大漲至340元高位,引發(fā)部分人懷疑股價持續(xù)上行動力不足。

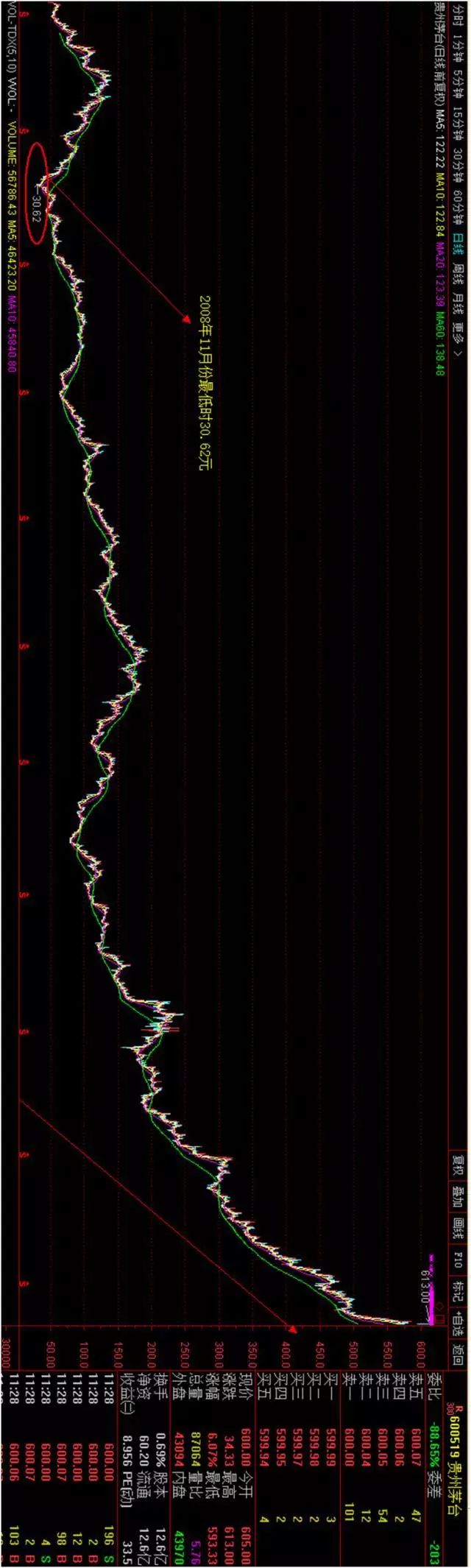

9年前買30萬元茅臺股票,現(xiàn)在上海輕松買房

通過前復(fù)權(quán)來算,貴州茅臺2008年11月份股價底部時,股價到過30.62元,今日中午收盤價差不多是9年前的20倍了。如果9年前拿出30萬買茅臺,如今即使在中國房價最高地區(qū)之一的上海買套房也就沒那么難了。

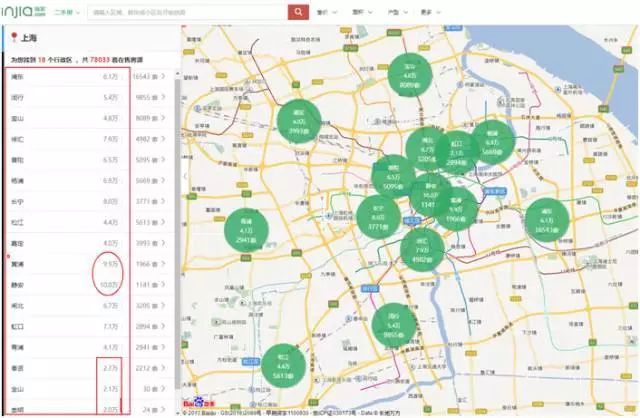

在某大型地產(chǎn)交易平臺,我們可以看到上海各個區(qū)域的房價,既有像靜安區(qū)和黃浦區(qū)這樣均價10萬和9.9萬的,也有崇明、金山、奉賢這樣2萬多的,更多的區(qū)域房價在4-7萬之間。

鏈家網(wǎng)上海區(qū)域房價截圖

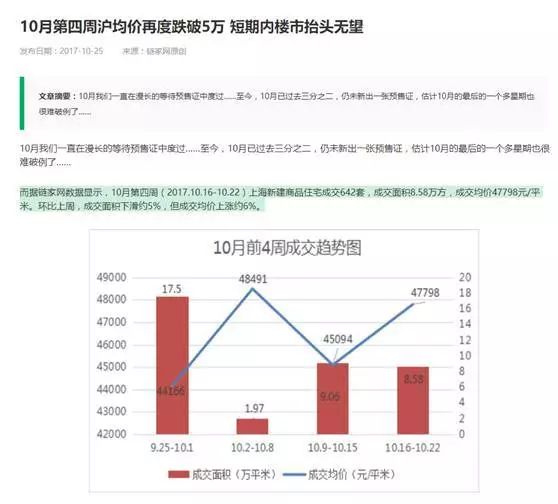

從該平臺最新上海新房的成交均價來看,不到5萬元,單周新房成交均價可能由于截取時間和成交區(qū)域因素,或許不能那么全面,但也在一定程度上反映了上海不少區(qū)域房價的情況。

三季報當(dāng)中,對于營收增加的原因,貴州茅臺表示,主要是本期銷量增加所致。

分產(chǎn)品來看,茅臺酒在報告期內(nèi)實(shí)現(xiàn)銷售收入384.04億元,系列酒收入為40.18億元;按照銷售渠道來看,直銷帶來的收入為40.03億元,批發(fā)帶來的收入為384.19億元。

對于三季度的超預(yù)期,東北證券研究員認(rèn)為一方面是發(fā)貨量的增加,另一方面是因?yàn)榘磳?shí)際發(fā)貨金額來確認(rèn)收入而不是再計入預(yù)收款。53度茅臺發(fā)貨量最多一天發(fā)貨達(dá)到180噸。同時,茅臺集團(tuán)官網(wǎng)顯示,在2017年“雙節(jié)”期間,茅臺投放量從2000噸增至6200噸,是2016年同期的兩倍。

同時,茅臺還要求全體經(jīng)銷商、各專賣店和自營公司,須將至少30%的年度剩余計劃通過云商平臺直面消費(fèi)者銷售,杜絕惜售、囤貨,實(shí)現(xiàn)銷售“扁平化”。

對于貴州茅臺四季度的市場投放量,中信證券認(rèn)為,貴州茅臺原預(yù)計2017年投放茅臺酒2.68萬噸,在8月28日會議上提出將適度增加2018年市場計劃量,并將在今年年底適時提前執(zhí)行下一年計劃投放市場,以緩解市場供需矛盾,預(yù)計第四季度發(fā)貨約7000噸。

在10月中旬剛結(jié)束的“2018年度茅臺酒生產(chǎn)·質(zhì)量大會”上,茅臺集團(tuán)宣布其2017年全年茅臺酒基酒產(chǎn)量達(dá)42771噸,完成年計劃的130.9%,入庫合格率為99.96%,2018年茅臺酒基酒目標(biāo)產(chǎn)量為46100噸。

同時,茅臺集團(tuán)官網(wǎng)顯示,在10月21日已開始生產(chǎn)2018年茅臺酒,10月25日袁仁國到制酒五車間等六個車間調(diào)研指導(dǎo)生產(chǎn)。

\u00A0分析師為何看好茅臺?

邢庭志給出的理由是:貴州茅臺三季度業(yè)績大超預(yù)期,高端酒市場潛能才剛剛打開,料將迎來爆發(fā)性增長,預(yù)計2018~2020年期間飛天茅臺的出廠價提升幅度分別為22%、15%、15%。并且,茅臺的渠道料繼續(xù)下沉,拓展到中國的三四五線城市和互聯(lián)網(wǎng),直接面對消費(fèi)者。

整體來看,分析師們紛紛看好茅臺股價前景的主要邏輯包括以下幾點(diǎn):

茅臺三季度營收同比大增116%,凈利潤飆升138%,大大超越預(yù)期的30%。前三個季度實(shí)現(xiàn)收入40.2億,已超去年全年收入,接近完成今年全年43億的任務(wù)。三季度末每股收益高達(dá)15.91元。“按這增速,預(yù)計到今年底最高能到23-24元,而這個水平原本預(yù)計最快2019年才能達(dá)到。”一位知名私募基金經(jīng)理告訴華爾街見聞。\u00A0

按去年第四季度營收、凈利潤貢獻(xiàn)約占全年三成的比例估算,預(yù)計貴州茅臺今年的業(yè)績有望較去年增長六成。

二、價格管控力度增強(qiáng)

2011年茅臺限價失敗主要是由于渠道失控,公司在今年三季度放量擠壓了渠道的短期囤貨行為,有利于茅臺價格的長期提升。茅臺將引領(lǐng)行業(yè)進(jìn)入新一輪提價周期,過去十年茅臺提價 CAGR 接近10%,2017年批價漲幅已超預(yù)期,未來出廠價提價時點(diǎn)漸近。

相比五年前,現(xiàn)在茅臺的消費(fèi)結(jié)構(gòu)以大眾需求為主,需求結(jié)構(gòu)更合理,消費(fèi)升級將保證銷量持續(xù)較快增長。

茅臺是整個白酒行業(yè)真正掌握定價權(quán)的公司,且成長性、盈利能力、償債能力等均好于國際烈酒龍頭,估值應(yīng)享受溢價。

那么,貴州茅臺股價真能變成“飛天茅臺”嗎?

《每日經(jīng)濟(jì)新聞》援引不愿具名的私募人士指出,券商不斷上調(diào)茅臺目標(biāo)價,是茅臺酒市場需求與供給不斷碰撞的結(jié)果,其中摻雜著茅臺缺貨、批發(fā)價漲價、經(jīng)銷商囤貨、需求大漲等因素。

金浪投資余淦中則指出,茅臺股價的上漲是機(jī)構(gòu)投資者扎堆的結(jié)果。從市場角度看,茅臺是越來越稀有,茅臺酒本身也是,茅臺的股票也是。大家會發(fā)現(xiàn)茅臺的背后都是機(jī)構(gòu)投資者,這其實(shí)是市場導(dǎo)向變化的一個體現(xiàn)。不要單純看價格問題,價值會在今后的市場中體現(xiàn)得更明顯。所以不要糾結(jié)于它會到什么價位,而是要關(guān)注它所引領(lǐng)的市場風(fēng)格的變化。當(dāng)然短線是累積了部分風(fēng)險,這在操作層面上是要注意的。