“白電雙雄”美的集團(tuán)(000333.SZ)和格力電器(000651.SZ)在二級市場上一路高歌猛進(jìn),二者在業(yè)績上也相互較勁。

美的集團(tuán)和格力電器10月31日雙雙披露了三季報,美的集團(tuán)前三季實現(xiàn)營業(yè)收入1869.49億元,同比增長60.64%;歸屬于母公司股東的凈利潤149.98億元,同比增長17.1%。

格力電器前三季實現(xiàn)營業(yè)收入1120.27億元,同比增長33.73%;歸屬于母公司股東的凈利潤154.61億元,同比增長37.68%。

二者前三季度的利潤均超越了2016年全年,這也支撐著這兩家公司在二級市場上股價不斷創(chuàng)出新高。

從直觀數(shù)據(jù)對比可見,美的集團(tuán)的凈利潤增幅遠(yuǎn)不及營業(yè)收入的增幅。而格力電器雖營業(yè)收入落后美的集團(tuán)超過700億元,但凈利潤還反超了近5億元。

美的集團(tuán)利潤落后的原因之一是收購確認(rèn)攤銷費用。1-9月并購確認(rèn)的攤銷費用有18.52億元。剔除并表影響,美的原有主業(yè)收入1564億元,同比增長39%,歸屬于母公司股東的凈利潤157億元,同比增長23%。

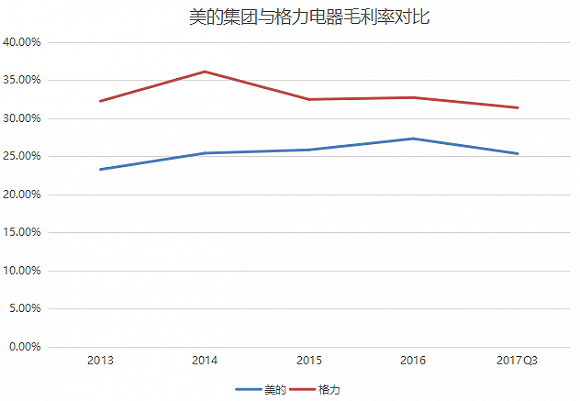

另一大原因是銷售毛利率。近5年來,美的電器的銷售毛利率僅有25%左右,而格力電器一直保持著超過30%的毛利率。正是這5個百分點的毛利率,使得格力電器的業(yè)績更優(yōu)。

家電行業(yè)分析師梁振鵬對界面新聞表示,兩家公司最大的產(chǎn)品類別都是空調(diào),在核心產(chǎn)品空調(diào)這一類別來說,格力空調(diào)產(chǎn)品無論在銷售渠道、成本控制、工藝質(zhì)量口碑,還是在市場占有率、影響力等方面都優(yōu)于美的,“格力空調(diào)市場占有率高于美的,格力占比30%以上,美的占比20%以上”,所以格力空調(diào)本身市場上售價偏高。這種情況也導(dǎo)致格力電器的毛利率比美的集團(tuán)高。

空調(diào)產(chǎn)品在格力電器的營收占比達(dá)80%,在美的集團(tuán)的占比只有到一半。從2017年中報來看,格力電器其空調(diào)產(chǎn)品的毛利率在38.46%,而美的集團(tuán)暖通空調(diào)的毛利率為29.21%。

然而,資本市場對美的集團(tuán)似乎更為追捧。

美的集團(tuán)約3300億元的總市值較格力電器約2500億元的總市值高出了一個量級。美的集團(tuán)的市盈率約19倍,而格力電器只有13倍。

與此同時,美的集團(tuán)在三季度籌碼出現(xiàn)大幅集中。股東戶數(shù)由二季度末的14.5萬戶集中至三季度末的10.62萬元,減少27%。戶均持股數(shù)也由二季度末的4.5萬股上升至6.1萬股。

籌碼集中與股東的增持行為有關(guān)。

美的集團(tuán)十大流通股東中,香港中央結(jié)算有限公司(陸股通)大幅增持近2億股,持股比例由二季度末的6.01%增至8.82%。另證金公司、UBS AG(瑞銀集團(tuán))均小幅增持,各新增2336萬股和321萬股,持股比例分別上升至3.06%和1.11%。

格力電器的籌碼雖略有集中,但并不明顯。證金公司在對待美的集團(tuán)和格力電器的態(tài)度上也有所不同。

證金公司在三季度增持美的集團(tuán)的同時,小幅減持了格力電器,減持股數(shù)1142萬股,持股比例由二季度末的1.24%降至1.05%。香港中央結(jié)算有限公司(陸股通)的“寵愛”似乎也略遜,增持格力電器1.58億股,不及美的集團(tuán)。UBS AG(瑞銀集團(tuán))在三季度末以持股4116萬股,進(jìn)入格力電器十大流通股東名單的第十位。

為何業(yè)績明顯遜于格力電器的美的集團(tuán)能獲得更高的市場估值?

梁振鵬認(rèn)為,首先與營業(yè)額有關(guān)。美的集團(tuán)的營業(yè)額更高,估值也更高。其次,收購德國庫卡,為美的估值的提升提供了支持。“收購德國庫卡后,美的在智能制造、工業(yè)機(jī)器人領(lǐng)域的布局加快。資本市場對工業(yè)機(jī)器人這類新興產(chǎn)業(yè)會給予比家電行業(yè)更高的估值。這也是美的市值高于格力的原因。”

與格力電器內(nèi)生增長不同的是,美的更傾向于外延式擴(kuò)張,去年先后完成了對東芝白色家電業(yè)務(wù)和庫卡集團(tuán)的并購,后兩者于2017年一季度并表。

庫卡集團(tuán)作為機(jī)器人龍頭公司,前三季度為美的集團(tuán)營收增長做出了一定貢獻(xiàn)。2017年1-9月,庫卡集團(tuán)實現(xiàn)營業(yè)收入198億元,同比增加27%。

梁振鵬看好庫卡集團(tuán)為美的集團(tuán)所帶來的影響。“中國制造企業(yè)在工業(yè)機(jī)器人領(lǐng)域起步時間晚,技術(shù)實力偏弱,美的通過收購的方式,大大加快自身進(jìn)軍工業(yè)機(jī)器人領(lǐng)域布局的步伐,大幅提升在工業(yè)機(jī)器人領(lǐng)域的競爭力,獲得一個跨越式的發(fā)展。”

不過,對這種以收購的方式進(jìn)行的擴(kuò)張,市場是否認(rèn)可還未可知。有投資者就表示,“外延式擴(kuò)張給股東帶來的回報往往小很多。”

收購后,美的如何消化也是個大問題。美的集團(tuán)也表示,未來2-3年將聚焦內(nèi)生增長,不做大的外延并購,要著力消化現(xiàn)有并購項目。同時,做好庫卡和東芝的整合與發(fā)展。

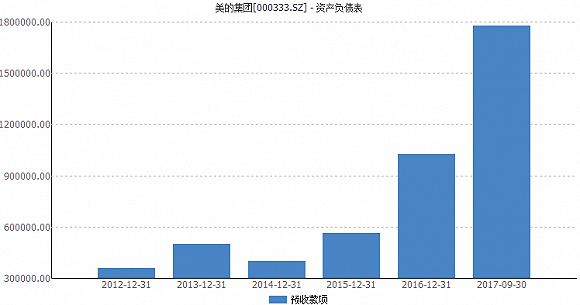

從整個空調(diào)行業(yè)來看,美的集團(tuán)和格力電器未來的業(yè)績增長均值得期待。二者預(yù)收賬款均創(chuàng)下了歷史新高。

其中,美的集團(tuán)近三年三季度末預(yù)收賬款分別為36億元、66億元、178億元;格力電器分別為153億元、117元和282億元。

國金證券分析師魏立認(rèn)為,短期來看,空調(diào)渠道庫存較低,第二輪補(bǔ)庫存有望持續(xù)至明年初,預(yù)計美的全年收入或超2300億元,同比增長超45%;在成本及匯率考驗逐步減緩之際,公司全年的業(yè)績增速將穩(wěn)定在15%之上。

中金公司則認(rèn)為,格力電器是當(dāng)前家電龍頭中估值最低的,有吸引力。