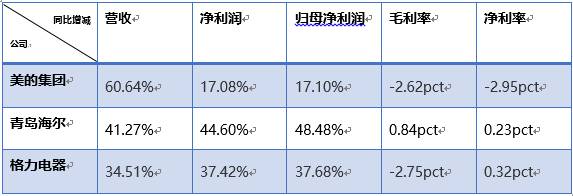

截至10月底,家電行業(yè)各大上市公司陸續(xù)披露2017年三季報(bào),整體表現(xiàn)趨勢(shì)良好,特別是行業(yè)三巨頭三季報(bào)格外吸引市場(chǎng)的關(guān)注。對(duì)比三家公司的三季報(bào),美的集團(tuán)、青島海爾、格力電器三家公司營(yíng)業(yè)收入分別增長(zhǎng)60.64%、41.27%和34.51%,歸母凈利潤(rùn)分別增長(zhǎng)17.10%、48.48%和37.68%,三巨頭均實(shí)現(xiàn)了收入和凈利潤(rùn)的雙增長(zhǎng)。

此前都完成大手筆收購(gòu)的美的和海爾的業(yè)績(jī)表現(xiàn)頗受期待,而從三季報(bào)整體業(yè)績(jī)表現(xiàn)來(lái)看,美的集團(tuán)收入增長(zhǎng)60.64%,歸母凈利卻只有17.10%的增幅,與收入增速失衡。而青島海爾實(shí)現(xiàn)營(yíng)收1191.90億元,同比增長(zhǎng)41.27%;歸母凈利潤(rùn)56.82億元,同比增長(zhǎng)48.48%,凈利增速大于收入增速,公司盈利能力明顯提升。

從數(shù)據(jù)上來(lái)看,根據(jù)分析師測(cè)算,剔除并購(gòu)影響,美的原有業(yè)務(wù)凈利增長(zhǎng)21%,加上庫(kù)卡后,增速就變成了17.08%,很顯然,美的盈利能力被庫(kù)卡拖累。而海爾原有業(yè)務(wù)凈利增長(zhǎng)23%,加上GEA后,增速變成了44.60%,可見并購(gòu)大幅提升了海爾盈利能力,二者差距非常大。

從其他指標(biāo)來(lái)看,三家公司的毛利率出現(xiàn)明顯的分化,格力和美的毛利率均有所下滑,分別下降2.75pct和2.62pct,這是整個(gè)家電行業(yè)的正常表現(xiàn),主要是因?yàn)榻衲甏笞谏唐穬r(jià)格持續(xù)走高,提升了整個(gè)行業(yè)的制造成本。不過(guò),青島海爾毛利率卻有不同的表現(xiàn),前三季度毛利率逆勢(shì)提升0.84pct。

相比于美的和海爾并購(gòu)優(yōu)質(zhì)資產(chǎn),格力則依靠自身發(fā)展,穩(wěn)扎穩(wěn)打,也實(shí)現(xiàn)了不錯(cuò)的增長(zhǎng)。公司全年業(yè)績(jī)表現(xiàn)同樣值得期待。

總之,海爾的全球化征程協(xié)同效應(yīng)明顯,美的收購(gòu)庫(kù)卡協(xié)同效應(yīng)如何進(jìn)一步釋放需要好好思考下。