價值會遲到,但從來不會缺席。近來港股首家設(shè)計師品牌江南布衣(03306)的表現(xiàn)可算是讓很多挖掘價值投資者們狠狠賺了一把。

江南布衣總部位于杭州城西一條熱鬧的主街上,創(chuàng)始人李琳覺得,這幢建筑缺乏想象力,她要為江南布衣造一幢充滿想象力的樓。

20多年前,憑借這股渴望表達(dá)和追求自我的想象力,李琳創(chuàng)辦了江南布衣,以設(shè)計女裝起家,并在20年間陸續(xù)裂變成6個品牌。分別為:設(shè)計女裝JNBY、-男裝CROQUIS、童裝jnbyby JNBY、女裝less、青少年裝Pomme de terre、家居JNBYHOME。

江南布衣的第一波小行情始于8月30日公布的2017財年靚麗業(yè)績,隨后的9個交易日漲幅高達(dá)34.58%。經(jīng)歷短暫的盤整,江南布衣開始第二波小沖刺,繼10月3日開始之后的10個交易日,漲幅再次上揚34.11%。

11月首兩個交易日,江南布衣再次上漲11.51%,成交額逾5000萬港元。如今,江南布衣集團的市值已達(dá)到58億港元。

記者了解到,A股上市服裝企業(yè)三季度財報表現(xiàn)都不太好,具備“重設(shè)計+全渠道+粉絲經(jīng)濟”多輪驅(qū)動,作為國內(nèi)設(shè)計師品牌龍頭的江南布衣,是否真是服裝行業(yè)的一股清流?

江南布衣近幾年業(yè)績呈穩(wěn)步上升態(tài)勢,主要品牌銷量增長、線上線下規(guī)模逐步擴大,收入及利潤逐年上升。

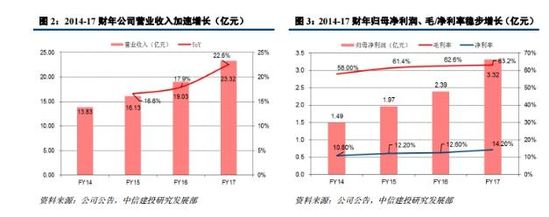

2014-2017財年(公司財年報告日為每年6月30日),公司營業(yè)收入由13.83億元增長至23.32億元,CAGR為19.0%,逐年加速增長,其中2017財年實現(xiàn)營業(yè)收入23.32億元,同比增長22.6%。毛利率普遍較高的新品牌(如速寫和less)以及線上新品的銷量不斷增加,推動公司毛利率逐年穩(wěn)定增長,由2014財年的58.0%升至2017財年的63.2%。

受益于營收增加、毛利率提升及自營店經(jīng)營提效帶來的費用率下降,2014-2017財年,公司凈利潤1.49億元增長到3.32億元,CAGR高達(dá)30.4%,凈利率也由2014財年的10.8%升至2017財年的14.2%。

盡管短短兩個月,江南布衣估值幾近翻倍,但雪球上仍有不少投資者直呼:漲的挺猛,但目前市盈率僅13倍,估值還是便宜的。

值得注意的是,今年4-5月,大股東在市場頻繁增持。目前大股東吳健、李琳夫婦持股占比超60%。此外,本期業(yè)績更是派發(fā)了75%利潤的股息,目前股息收益率7.2%。

管理層給的未來三年指引:不考慮新品牌的情況,收入復(fù)合增18%,凈利潤復(fù)合增長20%。從資產(chǎn)看,公司沒有借款,現(xiàn)金及現(xiàn)金等價物4.9億,初始期限超過3個月的定期存款2億,可供出售金融資產(chǎn)1.3億,加起來就是7.3億。此外,存貨、應(yīng)收賬款水平也比較好。

公司出現(xiàn)低估的原因可能是,外資不了解公司,內(nèi)資不喜歡這種行業(yè),再加上港股市場上的新股估值修復(fù)通常需要時間。

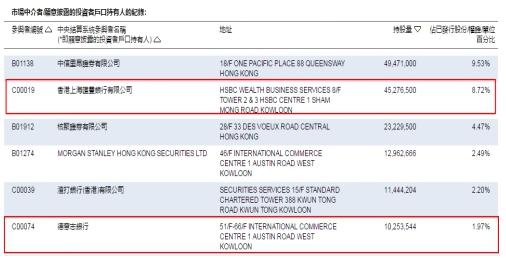

但是自9月份以來,江南布衣外資持股量有所提升,記者查閱港交所數(shù)據(jù)顯示,截止11月1日,香港匯豐銀行持股量由9月1日的8.01%提升到8.72%,德銀持股量由1.62%躍升到1.97%。

設(shè)計獨特粉絲眾多 實事上,國內(nèi)設(shè)計師市場不乏競爭者,江南布衣如何一路領(lǐng)先呢?據(jù)此前公布的招股說明書顯示,2015年,江南布衣委托香港咨詢公司CIC做了有關(guān)國內(nèi)女裝設(shè)計師品牌認(rèn)知度的調(diào)查,在國內(nèi)超過300個設(shè)計師品牌中,35.5%的受訪者認(rèn)為JNBY是最獨特最容易識別的品牌。

與傳統(tǒng)服裝品牌不同,設(shè)計師品牌由于其帶有強烈的個人設(shè)計風(fēng)格、設(shè)計標(biāo)志,辨識度極高。相比傳統(tǒng)品牌,其細(xì)分定位滿足了年輕消費者“怕撞衫”的追求時尚的心理,成為輕奢市場中頗具競爭力的一類品牌。顧客一旦接受它的風(fēng)格,很容易成為忠實粉絲。

截止上個財年,江南布衣?lián)碛袝䥺T200萬,微信會員150萬,活躍用戶26萬,財年購買總額超過5000元的會員有11.8萬。

據(jù)CIC咨詢統(tǒng)計及預(yù)測,2011-2015年中國設(shè)計師品牌市場規(guī)模CAGR為26.25%,隨著品牌知名度提高及服裝設(shè)計更受重視,預(yù)計2016-2020年增速不減,CAGR將保持26.74%的增長,2020年有望達(dá)到916億。

全渠道銷售多品牌策略

從渠道來看,公司開辟線下實體零售店、線上平臺及微信互動營銷服務(wù)平臺三輪驅(qū)動的全渠道互動平臺。在全渠道的打通上,江南布衣實現(xiàn)了實體會員電子化,建立統(tǒng)一化的服務(wù)體系;打通線上線下的貨品體系,以及營銷營銷全渠道,建立統(tǒng)一的品牌認(rèn)知和消費心智。

線下方面,公司終端渠道逐年穩(wěn)定增長,2014-2017財年總店鋪數(shù)量由955家增至1591家。其中以內(nèi)地經(jīng)銷店作為主體,由2014財年639家升至2017財年1049家,自營店由2014財年282家升至2017財年507家。

值得注意的是,從開設(shè)天貓旗艦店開始,江南布衣不再將電商局限于銷貨渠道,而是借助天貓與消費者更好的對話,傳遞品牌價值何生活理念。2017財年線上業(yè)務(wù)營收同比大漲31.3%至1.87億元,2017財年線上毛利率同比提高9.7% 至48.3%。

公司注重多品牌策略,在相同產(chǎn)品風(fēng)格下進行品類擴張,旗下男裝品牌速寫(CROQUIS)、童裝品牌jnbybyJNBY均在2017財年保持快速增長。

隨著多品牌戰(zhàn)略的不斷深化,公司逐漸具備在各細(xì)分市場建立規(guī)模運營的能力,年輕品牌需求增長迅速。在保持各品牌銷售逐年增長的同時,非JNBY品牌收入占比逐年增長,由2014財年的25.6%大增至2017財年的41.4%。2016年新品牌蓬馬和JNBYHOME開始創(chuàng)收,未來公司多元化運營仍存有較大空間。

江南布衣,作為國內(nèi)設(shè)計師品牌先驅(qū)者之一,20年深耕鑄就行業(yè)領(lǐng)先地位,伴隨著消費者的個性需求疊加收入提升,定位中高端輕奢的設(shè)計師品牌或迎來高速發(fā)展。

但是縱觀H&M、Zara、優(yōu)衣庫等走出來的快時尚品牌,面向大眾能接受的中端,或許能為股東產(chǎn)生更快更大的回報。有投資者會擔(dān)憂,注重設(shè)計而且要不斷推陳出新的設(shè)計師品牌不是一個好行業(yè),難以出現(xiàn)10倍股。此外,與港股上市服裝同業(yè)相比,李寧目前18PE,波司登為16PE,珂萊蒂爾10PE,拉夏貝爾(603157)8PE,目前已翻倍的江南布衣估值并不算低。

但是鑒于江南布衣公司高毛利、客戶黏性高,品牌獨特性強,幾乎沒有有息負(fù)債,以及高分紅等因素,如果下半年凈利潤增速還能保持,投資者仍可持續(xù)關(guān)注。此外,技術(shù)面看,近兩日成交量明顯放大,股價再創(chuàng)新高,可能會有大資金建倉進場。

48小時不間斷直播 全網(wǎng)最全最及時雙11資訊