導讀:之前老韭菜在討論格力電器(000651)這個NB的股票之后,就有人叫囂著美的集團(000333)。其實不是美的不好,而是美的太牛叉,不是一篇文章能夠搞得定的。所以老韭菜我只能靜下心來,分幾次給大家分享一下美的集團這股。今天以美的歷史為切入點。要了解一個公司,要先了解它的歷史。之后會加上產品格局,管理團隊,行業(yè)發(fā)展,財務表現(xiàn)及股價預測一共五個方面切入,深入探討。歡迎韭菜們跟進探討。

作為老韭菜,介紹股票時會習慣性的把他們家的產品放在最上面,防止新韭菜們買了半天股票,連他們家是干啥的都不知道。同時,所有的分析策略都是用來給韭菜們噴的,不構成買賣策略。還是那句老話,投資有風險,入市須謹慎!

美的的產品線越來越復雜,家電里面,貌似啥都能做,除了沒利潤的電視,手機等產品意外。賺錢的幾乎都在做。大到空調,冰箱,洗衣機,小到門鎖,插座,浴霸,燈。給人的感覺就是大雜燴。小的時候記得有人說我學習樣樣行,就意味著哪樣也不精。但是美的的這個戰(zhàn)略卻幫助它在營業(yè)額連連攀升。這得益于地產的快速發(fā)展,以及消費升級帶來的巨大需求。

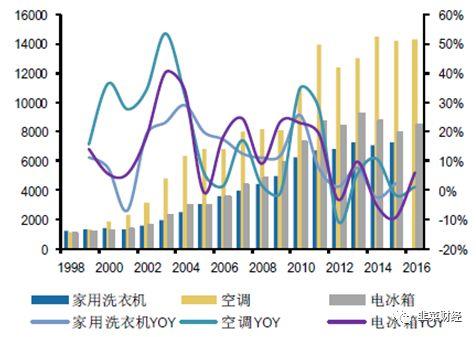

我國白電銷量趨于穩(wěn)定(萬臺)

從增長的速度來看,幾乎與美的營收增長的趨勢很相近(看上圖黃色的柱子)。

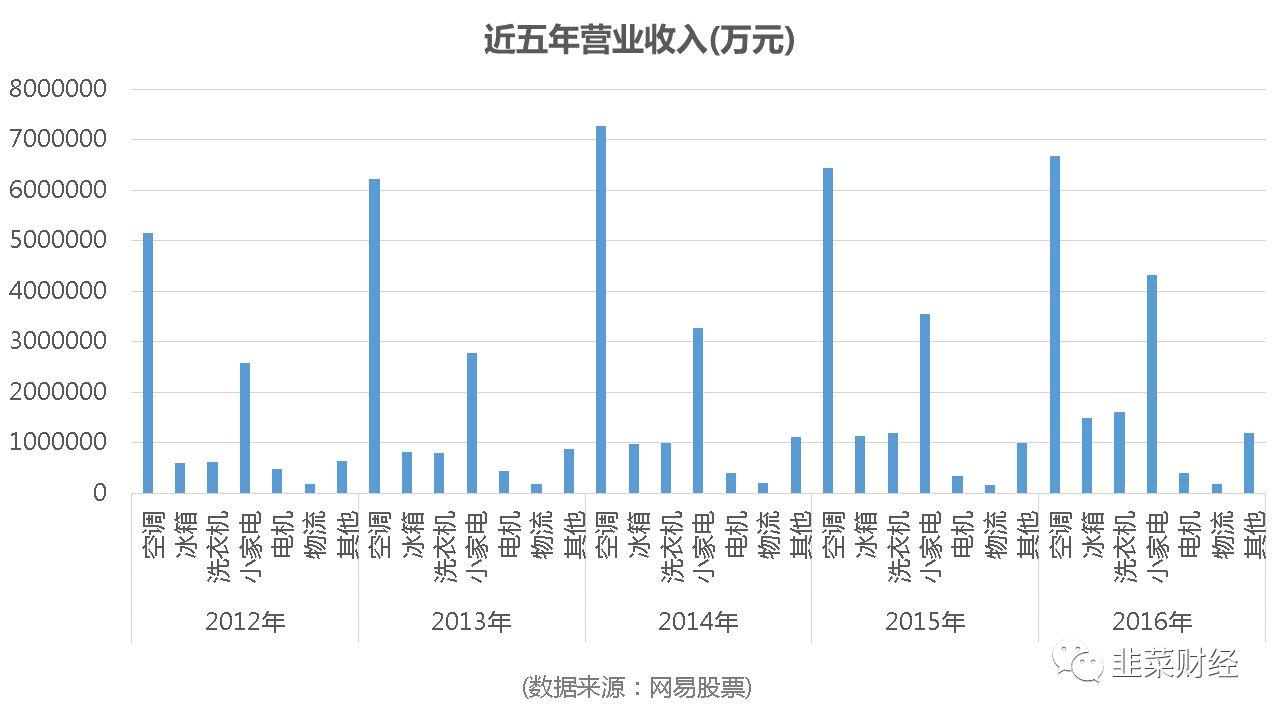

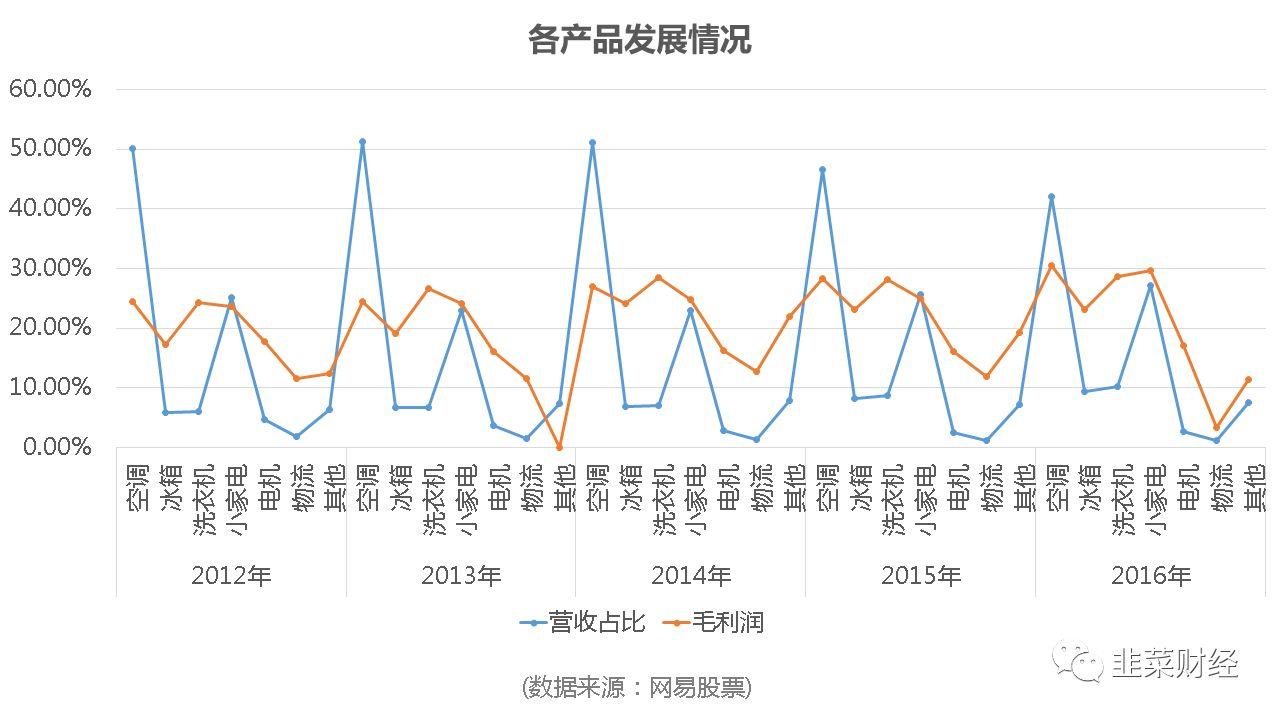

對于家電整個行業(yè)發(fā)展,有兩個大的趨勢。一個是新建住房面積增速下滑,會影響大家電,諸如空調,冰洗家電的增速放緩,一個是消費升級帶來的小家電品類擴大,體驗提升,品質加強這些所帶來的機會。所以從下面圖可以看出這一變化。空調營業(yè)額已經表現(xiàn)出下滑趨勢。

大家電唯一的出路只能期待,品牌集中度提升帶來的市場占有率增加,即蛋糕固定,但是看切法。另一個是走出去戰(zhàn)略,怎么從國外拿蛋糕回來(并購東芝白電是一步妙棋)。小家電增長提速,但是整體規(guī)模限制以及部分單品行業(yè)競爭力不足(如煙機灶具完全PK不過方太和老板電器(002508)),所以不能完全寄希望于此。

空調已經大勢已去。小家電仍然看好。冰箱洗衣機依托小天鵝等帶來的營收和利潤率增長也很客觀。冰箱洗衣機在五年內,毛利能夠提升5%,也是不錯的表現(xiàn)了。。

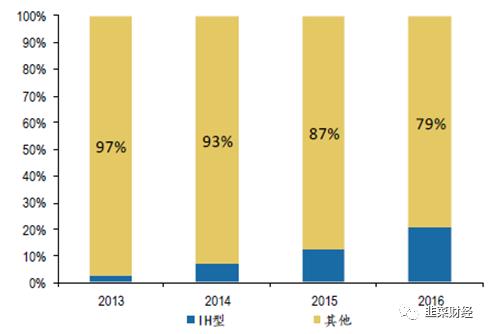

小家電里面,那下面這個IH電飯煲為例,這就是家電行業(yè)消費升級所帶來的機會。可惜市場有限。所以韭菜我更看好美的在智能制造領域的表現(xiàn)。

我國IH電飯煲銷售量占比逐步提升

對于庫卡機器人,其實是不用太多點評的,預計200億的營業(yè)額,占比10%。未來還會持續(xù)提升。韭菜我最希望的是美的能夠把這個副業(yè),變主業(yè)。但是提升凈利潤率是庫卡需要解決的問題(收購前凈利潤只有可憐的3%)。

最后一句話,美的已經站在了行業(yè)變革的拐點。期待它的轉型!