(原標(biāo)題:啤酒十年來集體漲價(jià) 華潤(rùn)雪花青島燕京等多個(gè)國產(chǎn)品牌漲價(jià)10%-20%)

高端白酒集體漲價(jià)后,啤酒也迎來一大波漲價(jià)潮。因?yàn)樯a(chǎn)成本增加,1月1日起,包括華潤(rùn)雪花、青島在內(nèi)的多家啤酒企業(yè)將對(duì)產(chǎn)品進(jìn)行價(jià)格調(diào)整。

啤酒集體漲價(jià)既是因?yàn)樯a(chǎn)成本增加,也是在順應(yīng)消費(fèi)升級(jí)趨勢(shì)。目前,我國啤酒市場(chǎng)主要由華潤(rùn)啤酒、青島啤酒、百威啤酒、燕京啤酒和嘉士伯五大巨頭占據(jù),格局逐步穩(wěn)定,企業(yè)要尋得新的利潤(rùn)增長(zhǎng)點(diǎn),需靠?jī)r(jià)格和產(chǎn)業(yè)結(jié)構(gòu)來驅(qū)動(dòng)。

啤酒集體漲價(jià),行業(yè)拐點(diǎn)或來臨

1月4日,據(jù)微酒報(bào)道稱,包括華潤(rùn)雪花、青島在內(nèi)的多家啤酒企業(yè)從1月1日起將對(duì)產(chǎn)品進(jìn)行價(jià)格調(diào)整。

對(duì)于漲價(jià)原因,華潤(rùn)雪花與青啤的調(diào)價(jià)通告函中均表述:由于原材料價(jià)格上漲、人工成本增加、運(yùn)輸費(fèi)用增加、環(huán)保稅開征等原因,生產(chǎn)成本增加。

有業(yè)內(nèi)人士表示,“燕京啤酒、華潤(rùn)雪花啤酒、青島啤酒先后漲價(jià),漲價(jià)幅度在10%-20%。漲價(jià)區(qū)域是從銷量比較集中、競(jìng)爭(zhēng)優(yōu)勢(shì)比較明顯的區(qū)域或者優(yōu)勢(shì)品種開始。集中在500ml的瓶裝和易拉罐裝。”

其實(shí),早在2017年,啤酒價(jià)格就已上漲。燕京啤酒(浙江仙都)有限公司11月發(fā)布漲價(jià)通知,自2017年12月1日起對(duì)460ml的7度燕京本生啤酒(紙1*12)產(chǎn)品經(jīng)銷政策作出調(diào)整:終端進(jìn)貨結(jié)算價(jià)格順漲3元/箱,單瓶零售價(jià)格順漲1元/瓶。

啤酒集體漲價(jià),外在因素顯然是原材料價(jià)格的上漲引發(fā)的生產(chǎn)成本增加,內(nèi)在因素則是順應(yīng)消費(fèi)升級(jí)的趨勢(shì)。隨著中國經(jīng)濟(jì)增長(zhǎng)步入新常態(tài),我國經(jīng)濟(jì)正在從高速增長(zhǎng)向高質(zhì)量增長(zhǎng)過渡,而隨著中產(chǎn)階層的崛起和占比逐步提升,消費(fèi)升級(jí)已經(jīng)成為了一種常態(tài)化,消費(fèi)者對(duì)于啤酒價(jià)格的敏感度也隨之下降。

除價(jià)格外,各大啤酒廠商也在商品包裝、品牌理念和消費(fèi)場(chǎng)景上積極引導(dǎo)大眾進(jìn)行個(gè)性化消費(fèi),不斷引入中高端品牌。?

從數(shù)據(jù)來看,國內(nèi)啤酒廠商的高端系列產(chǎn)品增長(zhǎng)亦非常強(qiáng)勁,例如燕京啤酒2014年整體啤酒銷量下降6.8%,而中高檔啤酒銷量增長(zhǎng)30%以上。根據(jù)Euromonitor預(yù)測(cè),到2020年中國中高端以上的啤酒量的份額將達(dá)到30%以上(其中高端占比13.5%,中高端占比17.2%),額的占比將達(dá)到60%以上 (其中高端占比42.2%,中高端占比24.9%)。

對(duì)此,中泰證券認(rèn)為,啤酒行業(yè)已經(jīng)經(jīng)歷過了高速成長(zhǎng)期,盡管人均消費(fèi)量與發(fā)達(dá)國家還有較大的差距,但是人均消費(fèi)量的提升將是個(gè)緩慢的過程。目前行業(yè)的格局已經(jīng)逐步穩(wěn)定,預(yù)計(jì)未來3-5年集中度有望進(jìn)一步提升。格局逐步穩(wěn)定的當(dāng)下,企業(yè)要尋得新的增長(zhǎng)點(diǎn),勢(shì)必要靠?jī)r(jià)格來驅(qū)動(dòng)。

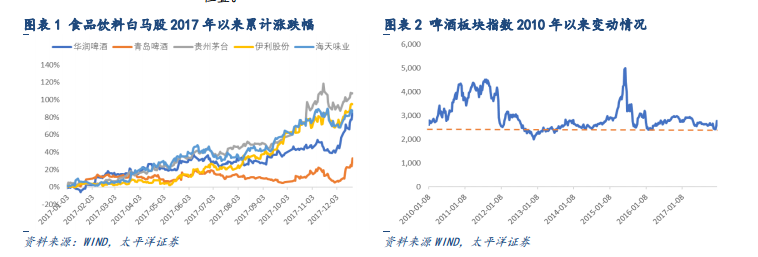

啤酒概念板塊早有異動(dòng),青島啤酒月漲幅高達(dá)29.89%

2017年12月以來,食品飲料指數(shù)開始大幅反彈,其中啤酒、白酒漲幅較大。至今,啤酒板塊累計(jì)漲幅高達(dá)12.20%。

從消息面來看,青島啤酒的第二大股東變更為復(fù)星集團(tuán),朝日獲利退出。因?yàn)闆]有其他大啤酒集團(tuán)入股,則不會(huì)形成行業(yè)的壟斷,利于行業(yè)的規(guī)范和有序發(fā)展。

從技術(shù)面來看,一方面,啤酒板塊正處于歷史低位,另一方面,對(duì)比食品飲料的其它細(xì)分板塊,其有補(bǔ)漲需求。

個(gè)股方面,截至今日,青島啤酒上漲29.89%,燕京啤酒14.65%, 重啤上漲12.40%;港股方面,華潤(rùn)啤酒上漲30.54%。

今日,“啤酒集體漲價(jià)”的消息很有可能再次成為啤酒板塊的短期催化劑。中泰證券12月亦曾在研報(bào)中表示,長(zhǎng)期來看,啤酒有望大幅跑贏指數(shù)。

新一輪成長(zhǎng)周期或開啟,龍頭企業(yè)有望持續(xù)獲利

從2016年8月份開始,啤酒連續(xù)五個(gè)月實(shí)現(xiàn)月同比正增長(zhǎng),國內(nèi)啤酒需求量開始回升,一掃持續(xù)3年下滑的頹勢(shì)。雖然隨后又一度再次處于低位,不過相較前兩年,目前啤酒行業(yè)的局面已經(jīng)穩(wěn)定。

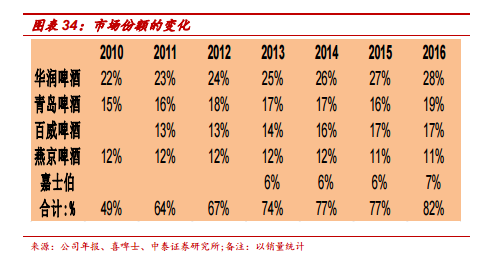

截至2016年底,我國啤酒市場(chǎng)主要由華潤(rùn)啤酒、青島啤酒、百威啤酒、燕京啤酒和嘉士伯占據(jù),市場(chǎng)份額分別為28%、19%、17%、11%和7%,合計(jì)高達(dá)82%,市場(chǎng)集中度非常高。

在這樣的情形下,啤酒提價(jià),強(qiáng)者恒強(qiáng),龍頭公司能夠享受到更多的利潤(rùn),市場(chǎng)份額也有望繼續(xù)提升。

以上五大啤酒巨頭中,華潤(rùn)啤酒、青島啤酒和燕京啤酒均為中國品牌,且其母公司均在A股上市,百威啤酒和嘉士伯屬于國外品牌。同時(shí),華潤(rùn)啤酒、青島啤酒、百威啤酒和嘉士伯均有外資注入,僅燕京啤酒是國內(nèi)啤酒龍頭中唯一無外資背景的企業(yè)。

值得一提的是,百威英博旗下一投資公司為珠江啤酒大股東,持股比例達(dá)29.99%。

嘉士伯旗下嘉士伯啤酒廠香港有限公司和嘉士伯一子公司則為重慶啤酒的第一和第二大股東,分別持股42.54%和17.46%。

簡(jiǎn)而言之,啤酒行業(yè)回升與宏觀環(huán)境回暖有關(guān),也與自身的內(nèi)在發(fā)展密切相關(guān)。未來,啤酒行業(yè)將從價(jià)格和產(chǎn)業(yè)結(jié)構(gòu)著手,來大幅提升利潤(rùn),進(jìn)而完成從量增到質(zhì)增、從規(guī)模到效益的蛻變。(黃一靈|財(cái)聯(lián)社)