如果你是巴菲特的粉絲,你可能會記得,早在1972年,伯克希爾通過所屬的藍籌郵票公司,以2500萬美元收購喜詩糖果,并在隨后增加投資實現(xiàn)對喜詩糖果控股。

這筆投資,在當時有很多人看不懂,看重企業(yè)成長性的巴菲特為何會全資控股一家成長性并不出眾的非上市企業(yè)?

巴菲特的解釋是“收購喜詩糖果的理由相當單純,這是一家不會讓我們太費神的公司,我希望能再找出五十家類似的公司。”實際上,巴菲特看重的并不是喜詩糖果的成長潛力,而是看中其創(chuàng)造穩(wěn)定現(xiàn)金流的能力,而巴菲特運用喜詩糖果源源不斷的現(xiàn)金供給,實現(xiàn)財富增值。

那么,在港股市場上有沒有類似喜詩糖果這樣的企業(yè)呢?我們以“不費神”為先決條件,看看佐丹奴國際(00709)是不是像喜詩糖果一樣的企業(yè)。

首先,業(yè)務上佐丹奴和喜詩糖果類似,均為消費品企業(yè)。不同的是喜詩糖果生產的是糖果,而佐丹奴為一家國際服裝零售商。

據(jù)悉,佐丹奴目前擁有眾多品牌,包括專有Giordano及Giordano Junior、 Giordano Ladies、BSX、以及其他規(guī)模較小的品牌及授權經營的非專有第三方品牌。

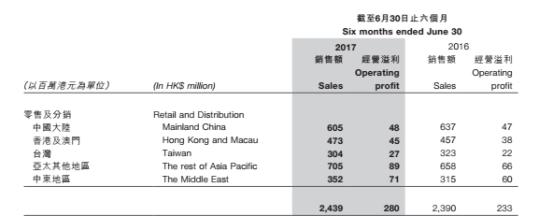

目前,佐丹奴的產品已經廣泛銷往中國內地、香港、澳門、臺灣、亞太地區(qū)以及中東地區(qū)。

截至2017年9月30日,佐丹奴在全球擁有的銷售門店為2370間,其中在中國內地擁有的直營店和加盟店總數(shù)超過900間。與此同時,佐丹奴還有線上銷售渠道。這不僅為消費者購物提供便利,也為投資者評估公司產品提供便利。

業(yè)績回暖,具備充裕現(xiàn)金流

當然,我們除了從產品層面去評估一家企業(yè)外,還要從財務角度去評判。

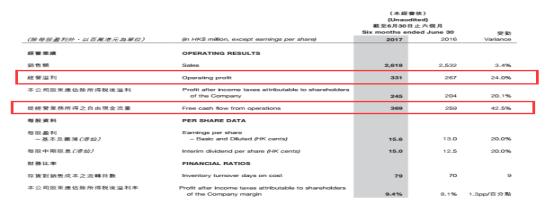

從佐丹奴歷年的業(yè)績表現(xiàn)來看,公司近年來的業(yè)務規(guī)模呈現(xiàn)出逐漸小幅下滑的趨勢,直到2017年中期,公司實現(xiàn)26.18億元的銷售額,同比增長3.4%,經營溢利3.31億元,同比增加24%,總算止住業(yè)績下滑的頹勢。

不過,營收并不是佐丹奴財報中的亮點,公司最大的亮點在于巴菲特非常看重的一個財務指標——現(xiàn)金流。

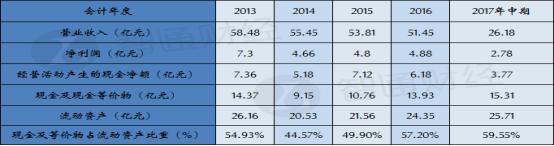

注意到,佐丹奴創(chuàng)造現(xiàn)金流的能力非常強,近幾年公司經營活動產生的現(xiàn)金凈額每年都超過凈利潤的一倍。

此外,佐丹奴賬上的現(xiàn)金及現(xiàn)金等價物,近年來也在不斷攀升,2017年中期,公司現(xiàn)金及現(xiàn)金等價物達到15.31億港元(若無說明,單位下同),占到流動資產的59.55%,以及總資產的37.21%。

值得一提的是,截至2017年6月30日,公司總負債僅為12.02億元,負債率28.22%,也就是說,公司償債能力較強,財務風險偏低。由此可以看出,佐丹奴是一家有較強盈利能力且經營穩(wěn)健的公司。

那么,佐丹奴賬上“躺”的這些錢,公司是如何處理的呢?當然是回報給股東。

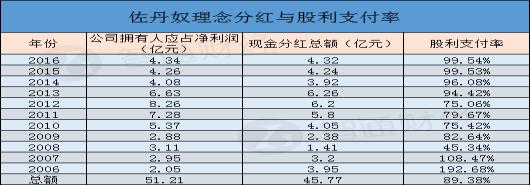

注意到,給股東高比例分紅是佐丹奴一貫的作風,2006年至2016年,佐丹奴累計實現(xiàn)擁有人應占凈利潤51.21億元,其中有45.77億元用來分紅,股利支付率高達89.38%。

如此高的股利支付率,對于看中公司分紅的投資者來說,具備較強的吸引力。

積極回購股份“發(fā)紅包”

不過,說一千道一萬,令投資者最操心的始終還是股票價格。今年以來佐丹奴股價變現(xiàn)可圈可點,2月至10月,股價在8個月時間內上漲超過1倍。

究其原因,除了盈利能力強勁增長,還有很重要的一點就是公司積極回購自家股份。

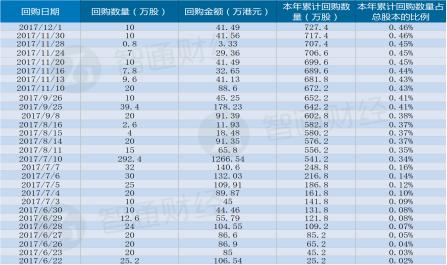

注意到,自今年6月22日至12月1日,佐丹奴開啟回購模式,期間公司累計回購自家股份727.4萬股,占總股本的0.46%,累計花費3175.83萬元。股票回購,很好的刺激了公司股價上揚,這也是另一種意義上的股東回報。

而關于佐丹奴未來的成長,佐丹奴也有自己的規(guī)劃。了解到,佐丹奴主席兼行政總裁劉國權曾表示,在大中華區(qū),未來公司會重點加快在中國內地的開鋪速度,并會重點推動加盟商在三四線城市開店,一二線城市店鋪若仍有盈利空間,就不會關閉。在香港市場公司同樣會擴大開店規(guī)模,并預計投放5000萬到1億元給舊店的翻新裝修費用。

在海外市場上,公司在越南擁有超過30家店,今年7月1日也簽訂相關文件確定公司占越南店鋪60%份額,今后會加快越南開鋪進程,此外,今年9月佐丹奴還在外蒙古開了新店。歐洲市場上,公司在法國也了簽訂特許經營,最遲明年初在巴黎市郊開業(yè)。

綜合來看,佐丹奴在業(yè)務層面,經營層面,股東回報層面都是一家不會讓投資者太過費神的公司,這樣的公司有沒有可能入您的“法眼”呢?

關注同花順財經(ths518),獲取更多機會