2017年中國(guó)股市表現(xiàn)最佳的股票毫無(wú)疑問的是貴州茅臺(tái)。一年的時(shí)間,茅臺(tái)股價(jià)從1月的200元上漲至12月的700元,而且更可貴的是,中間幾乎沒有大幅度的震蕩,股價(jià)按著一條緩慢向上的曲線運(yùn)動(dòng)。

進(jìn)入2018年,1月份,茅臺(tái)價(jià)格沖高到799.06元,出現(xiàn)了一個(gè)掉頭,多空雙方在一個(gè)關(guān)鍵的價(jià)位并且是一個(gè)關(guān)鍵的時(shí)間節(jié)點(diǎn)再次出現(xiàn)了分歧。市場(chǎng)關(guān)于茅臺(tái)股價(jià)的討論再次熱鬧起來(lái),今天我們也就對(duì)茅臺(tái)進(jìn)行一輪解析。

一、股權(quán)結(jié)構(gòu)和管理層:

貴州茅臺(tái)600519全稱貴州茅臺(tái)酒股份有限公司,最大股東為中國(guó)貴州茅臺(tái)酒廠(集團(tuán))有限責(zé)任公司(以下簡(jiǎn)稱茅臺(tái)集團(tuán)),持股61.99%,控制人為貴州省國(guó)資委。另外第三大股東為貴州茅臺(tái)酒廠集團(tuán)技術(shù)開發(fā)公司,持股2.21%,其為茅臺(tái)集團(tuán)的全資子公司,因此實(shí)際上茅臺(tái)集團(tuán)控制了貴州茅臺(tái)64.2%以上的股票。

這樣的股權(quán)結(jié)構(gòu)能夠抵御資本市場(chǎng)上任何可能的不利變化,不要說(shuō)野蠻人收購(gòu)了,就是其他股東想提一個(gè)新議案,都不會(huì)在股東大會(huì)上通過(guò)。穩(wěn)定的股權(quán)結(jié)構(gòu)也保證了管理層的穩(wěn)定,現(xiàn)任董事長(zhǎng)袁仁國(guó)2000年開始擔(dān)任貴州茅臺(tái)董事長(zhǎng),總經(jīng)理為李保芳,兩位主要領(lǐng)導(dǎo)雖然已經(jīng)均年過(guò)六旬,但其他高層管理人員平均年齡不到50歲,根據(jù)茅臺(tái)集團(tuán)實(shí)際經(jīng)營(yíng)情況與歷史上的季克良經(jīng)驗(yàn),以袁仁國(guó)為領(lǐng)導(dǎo)核心的貴州茅臺(tái)管理層預(yù)計(jì)不會(huì)出現(xiàn)變化,這將保持貴州茅臺(tái)經(jīng)營(yíng)思路的一貫與穩(wěn)定。

二、公司經(jīng)營(yíng)與商業(yè)版圖

貴州茅臺(tái)旗下共參股或控股8家公司,分別為貴州茅臺(tái)醬香酒營(yíng)銷有限公司,貴州賴茅酒業(yè)有限公司,北京友誼使者商貿(mào)有限公司,國(guó)酒茅臺(tái)定制營(yíng)銷(貴州)有限公司,貴州茅臺(tái)集團(tuán)財(cái)務(wù)有限公司,北京雙國(guó)九茗投資有限公司,貴州茅臺(tái)酒廠(集團(tuán))對(duì)外投資合作管理有限責(zé)任公司,貴州茅臺(tái)酒進(jìn)出口有限責(zé)任公司。

這幾家公司除了賴茅酒業(yè),其他全部是茅臺(tái)酒的銷售公司。

簡(jiǎn)單的看一看公司的財(cái)務(wù)報(bào)表,我們發(fā)現(xiàn)了一個(gè)有意思的事情。

從公司2016年年報(bào)與已公布的2017年三季報(bào)來(lái)看出,茅臺(tái)營(yíng)業(yè)收入僅分為兩個(gè)部分,一是茅臺(tái)酒的銷售,另一個(gè)是系列酒的銷售。

根據(jù)茅臺(tái)官方網(wǎng)站的公布,系列酒包括習(xí)酒、賴茅、茅臺(tái)王子、茅臺(tái)迎賓、茅臺(tái)醇、貴州大曲、仁酒、王茅、華茅以及茅臺(tái)葡萄酒等。

在2016年茅臺(tái)酒的銷售額為367.14億元,系列酒銷售額為21.27億元,總營(yíng)業(yè)收入為388.41億元。而2017年前三季度為384.04億元,系列酒為40.19億元。

我們可以明顯的看到,在2017年貴州茅臺(tái)主營(yíng)的茅臺(tái)酒之外的系列酒實(shí)現(xiàn)了銷售額100%以上的增長(zhǎng),那么我們是不是可以判斷,在茅臺(tái)酒供不應(yīng)求的市場(chǎng)下,茅臺(tái)酒部分需求溢出,一部分流向其他高端白酒品牌,一部分補(bǔ)償本公司其他醬香酒產(chǎn)品,如茅臺(tái)王子、茅臺(tái)迎賓等。以高端品牌帶動(dòng)中檔白酒的銷售,在這樣的市場(chǎng)預(yù)期以及公司正常的營(yíng)銷策略推動(dòng)下,未來(lái)系列酒的銷量會(huì)繼續(xù)保持高速增長(zhǎng)。

貴州茅臺(tái)在商業(yè)網(wǎng)模式上,我們可以清晰的看到是以茅臺(tái)以及醬香白酒的營(yíng)銷與品牌塑造為核心的專業(yè)化經(jīng)營(yíng)公司,而且貴州茅臺(tái)定位清晰,市場(chǎng)明確,在中國(guó)高端白酒市場(chǎng)中占據(jù)了獨(dú)一無(wú)二的領(lǐng)先地位,品牌價(jià)值無(wú)可撼動(dòng),這些不只是企業(yè)營(yíng)銷與生存的有力武器,也是貴州茅臺(tái)股價(jià)估值能夠超過(guò)同類的理由。

三、貴州茅臺(tái)財(cái)務(wù)分析

先讓我們列出幾個(gè)主要數(shù)據(jù)

截至2018年2月4日,貴州茅臺(tái)總市值9301億元,股票全流通。

根據(jù)2017年三季報(bào)數(shù)據(jù)

總資產(chǎn):1277.8億元,較上一年度增長(zhǎng)13.15%。

凈資產(chǎn):843.56億元,較上一年度增長(zhǎng)15.72%,預(yù)計(jì)2017年年底貴州茅臺(tái)凈資產(chǎn)約為875至900億元。

我們得出當(dāng)前貴州茅臺(tái)市凈率約為10-11倍。

截至當(dāng)前2月5日收盤。貴州茅臺(tái)股價(jià)718;總市值9022億元,264億元,市盈率34.17倍。

市盈率我們對(duì)比同行業(yè)與同類型企業(yè)。

五糧液動(dòng)態(tài)市盈率31.83倍

洋河股份動(dòng)態(tài)市盈率24.68倍

承德露露動(dòng)態(tài)市盈率22.38倍

東阿阿膠動(dòng)態(tài)市盈率24.92倍

云南白藥動(dòng)態(tài)市盈率28.81倍

伊利股份動(dòng)態(tài)市盈率30.49倍

白酒另外兩只龍頭市盈率均低于貴州茅臺(tái),這個(gè)我們可以給貴州茅臺(tái)以行業(yè)第一的市盈率加成。但是東阿阿膠、云南白藥、伊利股份都是所處行業(yè)的超級(jí)品牌,同樣具有行業(yè)無(wú)可爭(zhēng)議的品牌溢價(jià),與抵御通脹的漲價(jià)能力。與其相對(duì)比,貴州茅臺(tái)的價(jià)格已經(jīng)顯得略有高出。

采用加權(quán)凈資產(chǎn)收益率計(jì)算方法。

2013年茅臺(tái)分紅66.64億元,占2012年凈利潤(rùn)133億元的50%,2013年6月6日,茅臺(tái)股價(jià)140元,總市值約1453億元,股息率約4.58%。

2014,現(xiàn)金分紅45.41億元,2013凈利潤(rùn)151億元,占比30%。前復(fù)權(quán)后2014年3月25日,股價(jià)117元,總市值約1215億元,股息率約3.74%

2015,現(xiàn)金分紅50億元,2014凈利潤(rùn)153億元,占比32.54%。前復(fù)權(quán)后2015年4月21日,股價(jià)121元,總市值約1382億元,股息率約3.62%

2016,現(xiàn)金分紅77.52億元,2015凈利潤(rùn)155億元,占比50%。前復(fù)權(quán)后2016年3月24日,股價(jià)229元,總市值約2885億元,股息率約2.69%

根據(jù)剛剛公布的2017年業(yè)績(jī)預(yù)增公告,2017年貴州茅臺(tái)實(shí)現(xiàn)凈利潤(rùn)264億元,如果按照50%的分紅率計(jì)算,預(yù)計(jì)2018年6-7月間,茅臺(tái)將分紅130-135億元。按照當(dāng)前9300億元的市值計(jì)算,貴州茅臺(tái)當(dāng)前的股息收益率約為1.45%。而市場(chǎng)上公認(rèn)的無(wú)風(fēng)險(xiǎn)收益率為5%,當(dāng)前的十年國(guó)債利率為4%左右。這也就是說(shuō):如果按照保守的投資理念,僅以分紅作為投資目的,貴州茅臺(tái)當(dāng)前的股價(jià)已明顯偏高。

四、貴州茅臺(tái)未來(lái)經(jīng)營(yíng)預(yù)判

經(jīng)歷2012年八項(xiàng)規(guī)定的影響后,貴州茅臺(tái)已經(jīng)豐富產(chǎn)品梯度、擴(kuò)充經(jīng)銷商網(wǎng)絡(luò)和嘗試新營(yíng)銷方式,基本實(shí)現(xiàn)了從“政務(wù)消費(fèi)”轉(zhuǎn)型商務(wù)和個(gè)人消費(fèi)。

茅臺(tái)的轉(zhuǎn)型基本是成功的。過(guò)去,茅臺(tái)政務(wù)消費(fèi)在高端白酒銷售渠道中占比達(dá)到30%,但如今,商務(wù)、民間消費(fèi)主導(dǎo)力增強(qiáng),白酒市場(chǎng)受政策禁令的影響已經(jīng)很小。

貴州茅臺(tái)董事長(zhǎng)袁仁國(guó)曾公開表示,目前茅臺(tái)酒公務(wù)消費(fèi)已降至1%,茅臺(tái)目標(biāo)消費(fèi)群體已瞄準(zhǔn)為龐大的中產(chǎn)階級(jí),持續(xù)推動(dòng)消費(fèi)轉(zhuǎn)型。

根據(jù)茅臺(tái)酒生產(chǎn)工藝流程,分為四個(gè)部分:制曲、制酒、貯存勾兌和包裝。其中前兩個(gè)步驟的最終結(jié)果就是生產(chǎn)出共七個(gè)輪次基酒。基酒分酒質(zhì)、輪次過(guò)濾后裝壇,再經(jīng)檢驗(yàn)后貯存三年。其后進(jìn)行勾兌,勾兌后再貯存一年(53度酒需要1年,低度酒需要6個(gè)月),檢驗(yàn)合格后進(jìn)行包裝即形成可供出售的商品酒。因此基酒形成后還需要四至五年左右的時(shí)間才能形成可銷售的成品酒。

根據(jù)茅臺(tái)招股書附錄(2001)給出的成本測(cè)算,每生產(chǎn)一噸的53度茅臺(tái)酒大致需要0.8514噸的基酒,還需要0.1486噸的外購(gòu)老酒。關(guān)于基酒產(chǎn)量與實(shí)際茅臺(tái)酒的銷量之間的關(guān)系,我們就不再仔細(xì)計(jì)算了,因?yàn)橘F州茅臺(tái)對(duì)實(shí)際的銷量諱莫如深,猜出多少數(shù)值,其實(shí)都是有偏差的。

我們直接看基酒產(chǎn)量,大致預(yù)估市場(chǎng)銷售。

2012年茅臺(tái)基酒產(chǎn)量33600噸——對(duì)應(yīng)2017年的茅臺(tái)酒實(shí)際可供應(yīng)量。

2013年茅臺(tái)基酒產(chǎn)量38452噸——對(duì)應(yīng)2018年的茅臺(tái)酒實(shí)際可供應(yīng)量。

預(yù)期2017年茅臺(tái)基酒產(chǎn)量4.2萬(wàn)噸

預(yù)期2018年茅臺(tái)基酒產(chǎn)量4.6萬(wàn)噸

預(yù)期2019年茅臺(tái)基酒產(chǎn)量5.5萬(wàn)噸

如果按照2012與2013年茅臺(tái)基酒的數(shù)量作為判斷2018年茅臺(tái)酒的銷售額的話。預(yù)期2018年茅臺(tái)酒的銷售額預(yù)計(jì)可以較2017年增長(zhǎng)10%-20%,按照提價(jià)10%-18%計(jì)算。且未來(lái)三年每年提價(jià)10%左右。

預(yù)期茅臺(tái)酒2018年的銷售額約為650-670億元。

預(yù)期茅臺(tái)酒2019年銷售額為700-750億元。

預(yù)期茅臺(tái)酒2020年銷售額為700-750億元。

2016年系列酒基酒約為2.1萬(wàn)噸,根據(jù)2016年報(bào)可以看出,已經(jīng)達(dá)到了茅臺(tái)系列基酒車間的生產(chǎn)力滿負(fù)荷運(yùn)轉(zhuǎn)。

那么按照茅臺(tái)王子酒、茅臺(tái)迎賓酒、賴茅酒的平均出廠價(jià),2018年即使?jié)M負(fù)荷生產(chǎn),并且全部售罄,茅臺(tái)系列酒的銷售額想要再翻一倍,難以實(shí)現(xiàn),但是預(yù)期可以達(dá)到50%以上的銷售增長(zhǎng)。

預(yù)期2018年系列酒將貢獻(xiàn)60-70億元的銷售收入。

預(yù)期2019年系列酒將貢獻(xiàn)90-100億元的銷售收入。

預(yù)期2020年系列酒將貢獻(xiàn)120億元的銷售收入。

根據(jù)剛剛公布的2017利潤(rùn)預(yù)增公告,貴州茅臺(tái)2017年利潤(rùn)為264億元。

預(yù)期2018年茅臺(tái)的凈利潤(rùn)約為380-400億元。

預(yù)期2019年茅臺(tái)的凈利潤(rùn)約為440-450億元。

預(yù)期2020年茅臺(tái)的凈利潤(rùn)約為460-470億元。

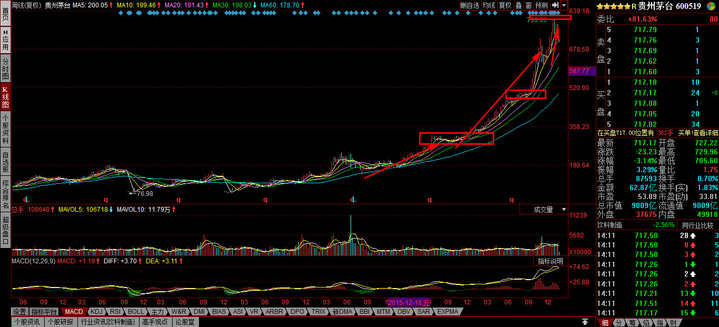

我們從茅臺(tái)的走勢(shì)中可以看到,茅臺(tái)在本輪上漲中一共走出三個(gè)上漲階段,在300元附近、600元上下,以及最高點(diǎn)的799形成三個(gè)主要的價(jià)格區(qū)段。雖然現(xiàn)在貴州茅臺(tái)股價(jià)依然處于高位,并且沒有跌破上漲通道,但是三段主升浪已經(jīng)基本走完。未來(lái)走勢(shì)如何,我們不做判斷,大家自己都有自己的分析。