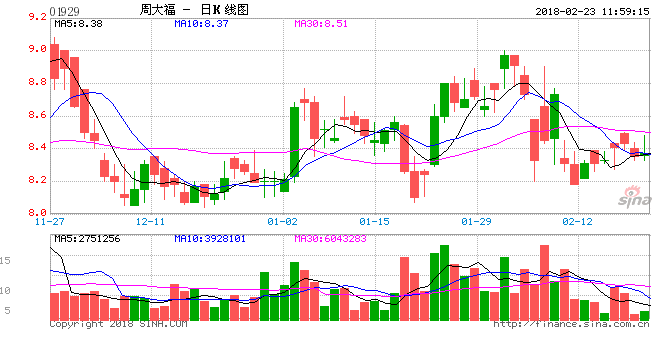

從去年12月中開始,美元的暴跌成為了黃金急速上漲的主要動力,2018年1月25日,黃金突破了近一年半的歷史高位,最高去到1366.06美元/盎司,目前從K線圖來看,黃金在高位徘徊,暫時還沒有下跌的趨勢。

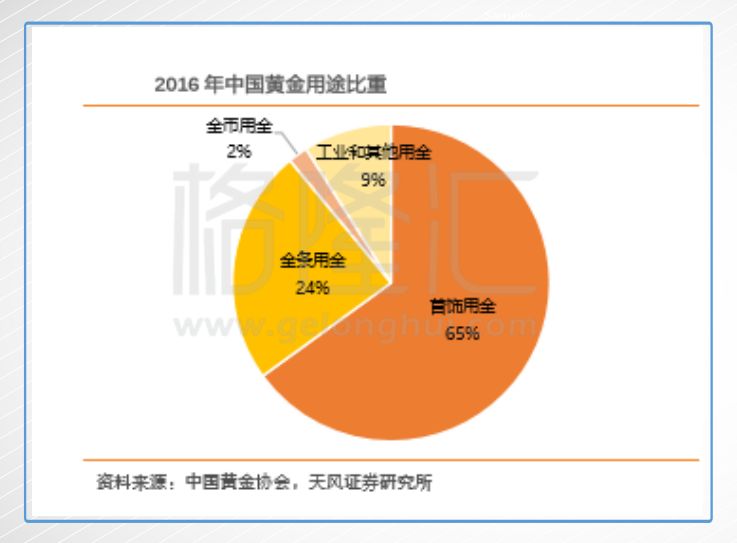

黃金的上漲,除了關(guān)心期貨之外,當然也少不了關(guān)心身邊的黃金行業(yè)。黃金的用途很廣,工業(yè)用金、制作金幣、金條,但是最普遍的用途當然是首飾用金。

2016年中國的黃金用途比重中,有65%的黃金用于制作首飾。

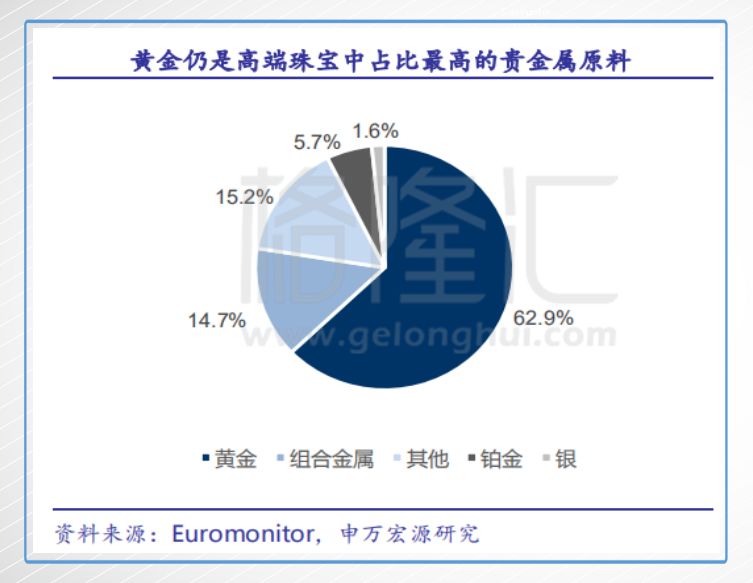

而珠寶制作中,占比最高的貴金屬原料肯定也是黃金,占比高達62.9%。

所以,黃金的波動其實分分鐘影響著一批批生產(chǎn)黃金珠寶首飾的企業(yè)。

一、過去的黃金珠寶股怎么走?

在2007年全球金融危機爆發(fā)后,黃金作為避險貨幣首當其沖,一路上揚,一直到2011年9月,黃金價格到達歷史最高峰,1912.5美元/盎司。在高位盤旋了一年之后,黃金開始一路下滑,一直到了2015年年底才有所反彈,但是也未曾能回到高峰時期。

所以說,在最瘋狂的那兩年買了黃金的大媽們,至今都是欲哭無淚的。

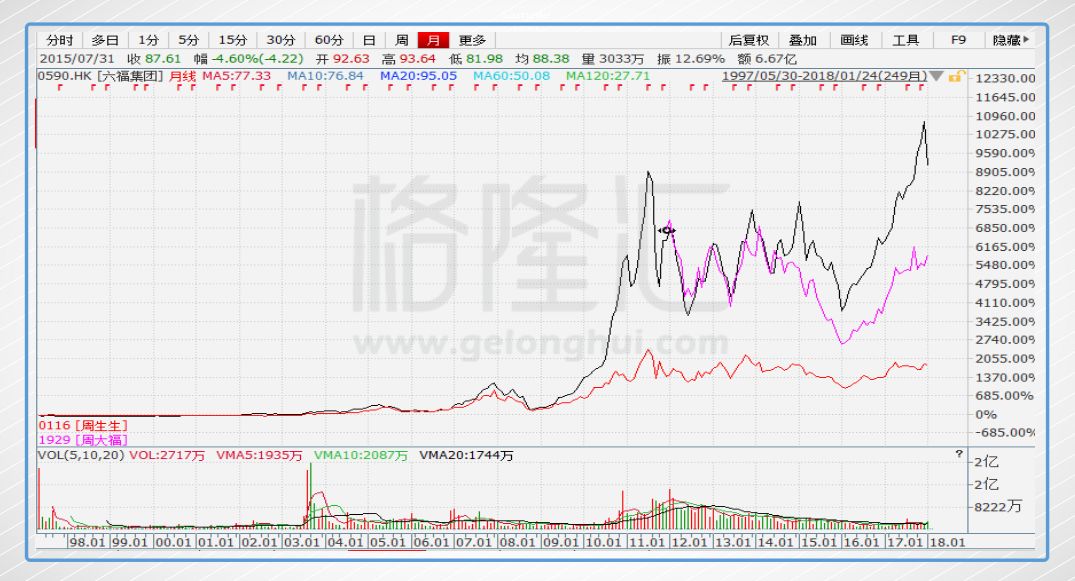

與此同時,黃金猛漲,大媽瘋狂的年代,也拉動著黃金珠寶股們一路上漲。

(黑色的是六福、紫色周大福、紅色周生生)

六福、周生生在2011年黃金下跌前,股價走勢都跟隨著黃金漲了猛猛的一波,之后隨著黃金價格下滑,它們的股價也開始波動下滑。

另一方面,不知道從什么時候開始,一提起買大金鐲子大金豬結(jié)婚,大家都會選擇去香港買。而且,佩戴這種金鐲子金豬首飾一直以來都是福建以及廣東地區(qū)的傳統(tǒng),這兩個地區(qū)離香港也比較近。這些國內(nèi)的比較知名的黃金品牌,周大福、周生生、六福都立足香港,屬于香港品牌,選擇去“本土購買絕對沒錯”這個心理已經(jīng)成為消費者的主導了,不然你看日韓護膚品火熱的時候也推動著日韓旅游的發(fā)展。

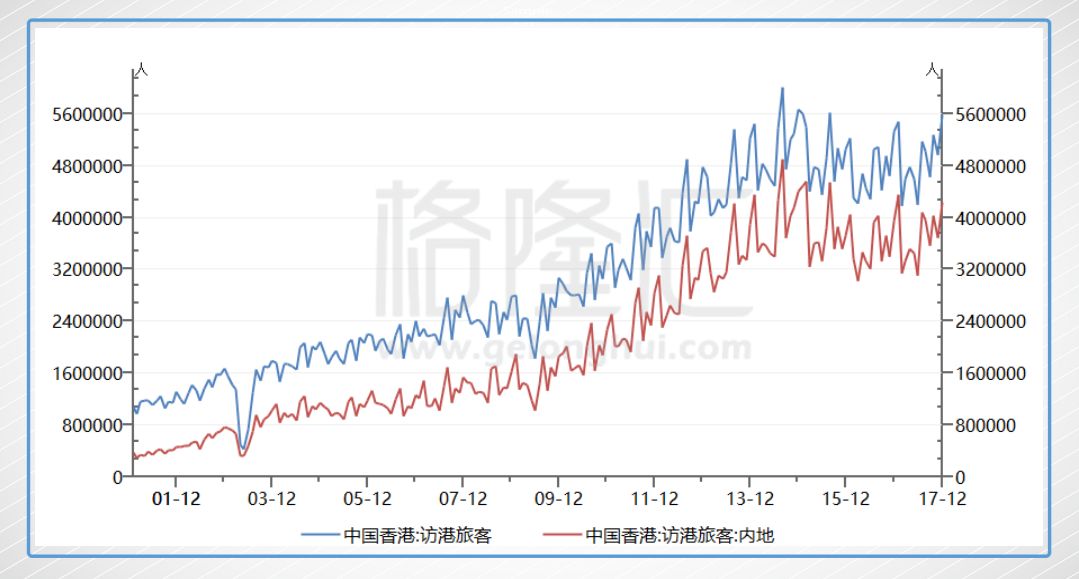

作為香港零售業(yè)主力軍的周大福、周生生、六福,它們的營收與訪港旅客的人次密切相關(guān)。

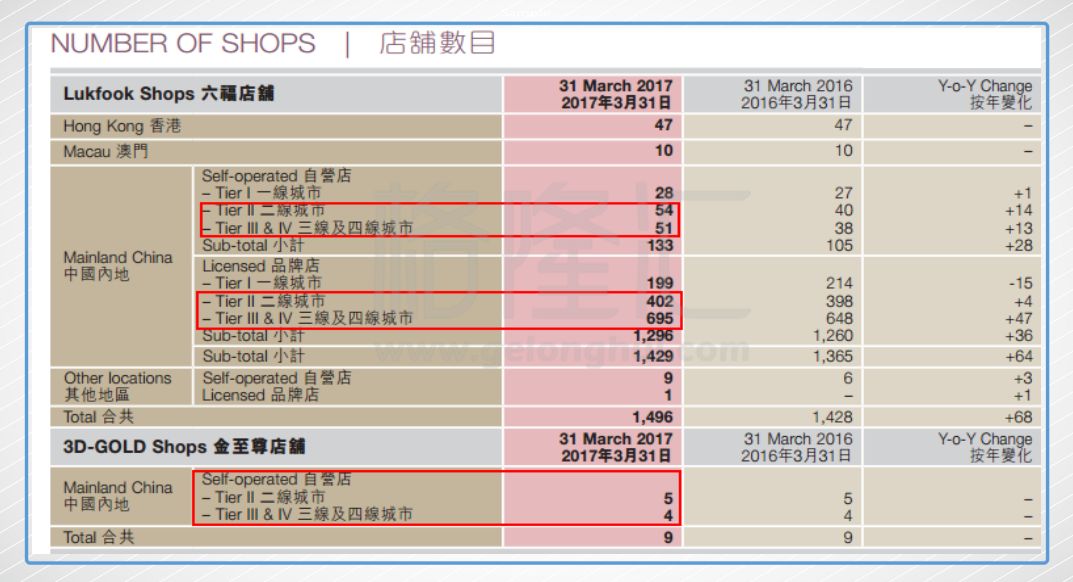

周大福2017年的年報數(shù)據(jù)顯示,該公司在內(nèi)地共有2,246家門店,總銷量(件數(shù))是1200萬件,平均5344件/店;香港和澳門的門店合起來只有83家,總銷量(件數(shù))是315萬件,平均3,7957件/店,內(nèi)地門店數(shù)是香港澳門的3倍,但是香港澳門的單店銷量是內(nèi)地的7倍。

下圖這個是訪港游客的數(shù)據(jù),2013年的時候,訪港旅客達到一個頂峰時期,后來因為2014年的反水客原因,開始下滑。

香港的珠寶首飾鐘表零售銷貨價值,也在2013年達到巔峰時期。

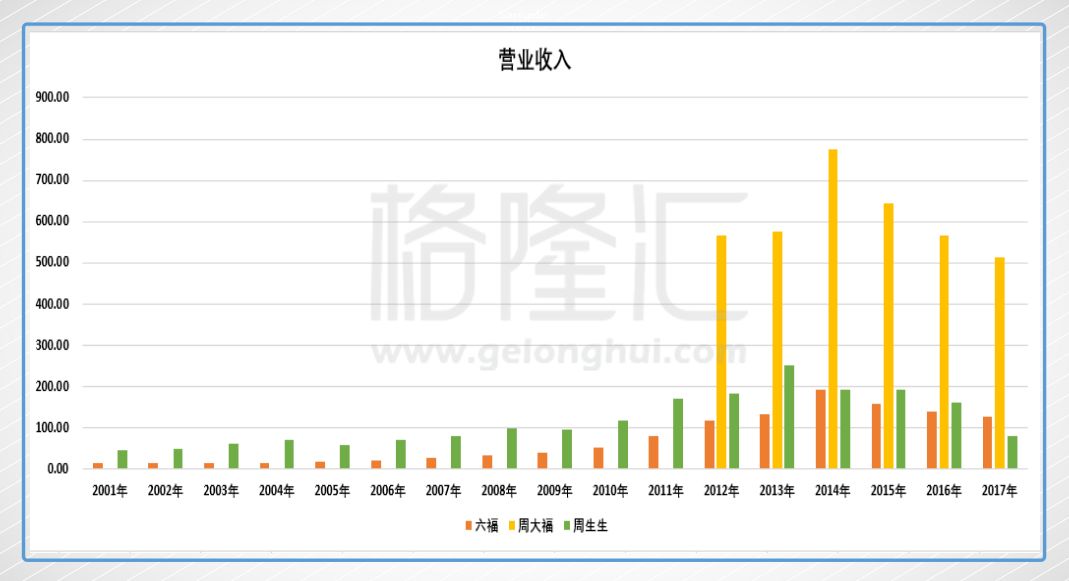

與此同時,六福、周大福的營業(yè)收入在2014年財年(財年截至3月底,所以2014年財年的時間是2013年3月至2014年3月,符合上面的數(shù)據(jù)對比)達到最高峰;而周生生的營業(yè)收入在2013年財年達到最高峰(周生生的2013年財年計算時間是2013年1月至2013年12月)。

一直到了2015年,黃金觸底反彈,黃金珠寶股們,周生生、周大福、六福也開始上漲,結(jié)束了漫長的下跌之旅。

比如六福在去年11月的時候還突破了歷史高位。

又或者周大福,雖然起家早,但是上市晚,2012年,黃金瘋狂潮過去它才上市,所以自然沒有分到黃金暴漲的那杯羹。但是作為珠寶首飾的老大哥,2015年年底,黃金的觸底反彈,它也受益匪淺。

所以說,黃金珠寶股的走勢與黃金、還有訪港旅客息息相關(guān)。

目前來看,黃金處于上漲周期,另一方面,2017年,香港零售業(yè)終于扭轉(zhuǎn)了持續(xù)3年的下跌之勢,總銷貨價值為4461億港元,同比增長2.2%。在這樣的環(huán)境下,怎能不關(guān)注黃金珠寶股了是吧。

前面有提過,立足香港輻射全國并且在港交所上市的龍頭珠寶股,就是這三家,周大福、周生生和六福。雖然做的是一個生意,但是對比起來的話還是各有各的特點。

這三家珠寶企業(yè),六福誕生是最晚的,但是發(fā)展的速度最快,周大福雖然上市最晚,但是歷史最悠久,周生生屬于它倆中間。

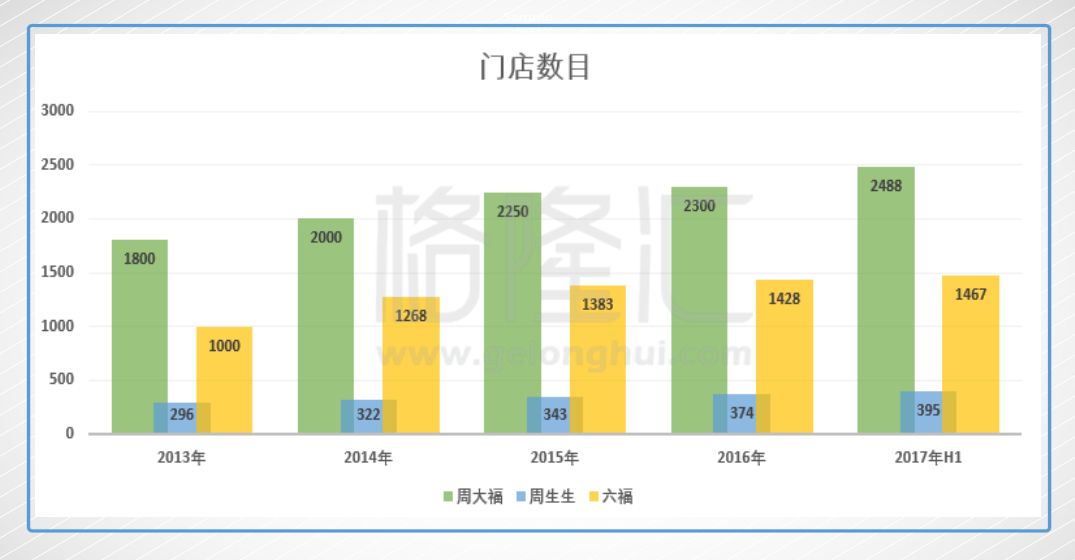

門店數(shù)方面,一直以來都是周大福最多,截至2017年上半年財報,周大福的總門店數(shù)目為2488家,六福為1467家,周生生為395家。

門店最多的周大福和六福都有在全球鋪設(shè)渠道,在韓國、馬來西亞、新加坡、美國等多有店鋪,但是店鋪的數(shù)量都很少,大概一間到兩間的樣子,是為了打造招牌的效果為主。

在大陸的渠道布局有所不同,六福的門店大部分位于三線城市或以下,而且三四線城市門店的增速比一二線城市的增幅要大得多。因為六福的門店主要是加盟店為主,所以我們就拿它加盟店的數(shù)量來比較。2016年上半年,一線、二線城市的加盟店數(shù)量總體是減少了11間的,但是三四線城市的門店是增加了47家。

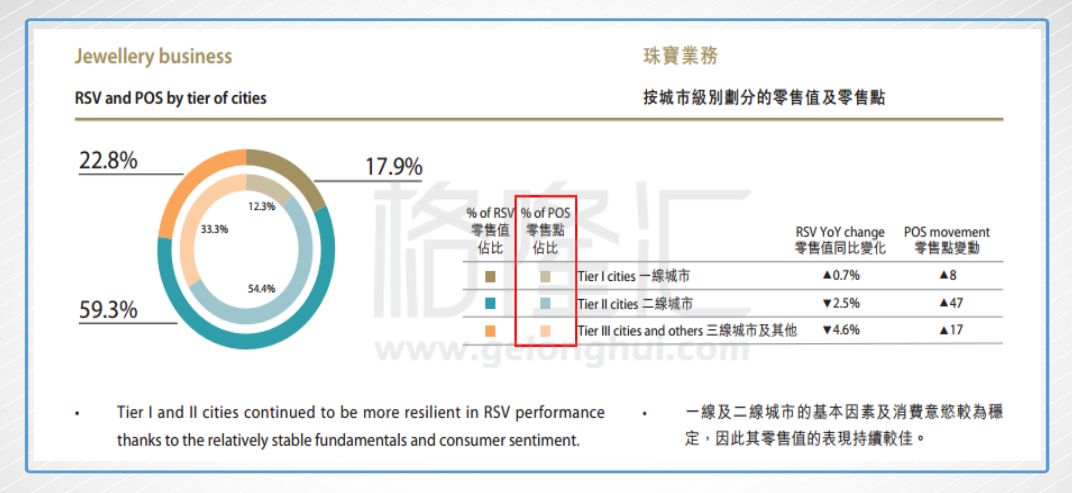

周大福的零售點占比來看,主要都是二線城市,占比高達54.4%,而三線城市的占比只有22.8%。

如果按照地理位置劃分的話,周大福的網(wǎng)絡(luò)鋪設(shè)更為廣泛,基本全國各地都有,但是主要扎根是整個東部。

六福的話,主要是華北和華南地區(qū)。

周大福、六福、周生生三者的經(jīng)營模式中,周大福和周生生更為相似,它們兩者都是直營門店為主,周生生在大陸的門店都是直營的,也正因為這樣,所以它的擴張速度可以看得出比較慢。