上海迪士尼火爆,靜待海昌海洋公園(02255)協(xié)同效應(yīng)釋放

剛剛過(guò)去的春節(jié)假期,主題公園親子游仍然為很多家庭的第一選擇。

年初二早晨,上海迪士尼曾因太火爆而暫停當(dāng)日售票,作為迪士尼旗下規(guī)模最大的國(guó)際樂(lè)園,上海迪士尼再次成為強(qiáng)IP的典型代表。

港股市場(chǎng)上的迪士尼概念股海昌海洋公園(02255),其上海新項(xiàng)目將于8月份開(kāi)園,被認(rèn)為將與上海迪士尼產(chǎn)生巨大的協(xié)同效應(yīng),公司領(lǐng)導(dǎo)層信心滿滿,規(guī)劃項(xiàng)目開(kāi)業(yè)滿一年客戶達(dá)300萬(wàn),收入規(guī)模相當(dāng)于再造一個(gè)現(xiàn)有的海昌。

伴隨著新利好催化,2018年初至今公司股價(jià)似乎有復(fù)蘇的跡象。

近年來(lái),海昌海洋公園本著“存量升級(jí)+新項(xiàng)目推進(jìn)+創(chuàng)新業(yè)”三大戰(zhàn)略,試圖以輕模式破局,重模式重生。盡管公司在存量升級(jí)及管理輸出方面取得了一定成效,但在自主IP上獲利還有很長(zhǎng)的路要走。

此外,該公司資金壓力較為巨大,平均財(cái)務(wù)費(fèi)用率超過(guò)20%,鑒于2017年國(guó)內(nèi)REITs(房地產(chǎn)信托投資基金)發(fā)行呈井噴式增長(zhǎng),公司是否會(huì)考慮搭上資產(chǎn)證券化的高速列車以更平穩(wěn)得輕重并行?

隔壁的上海迪士尼樂(lè)園在開(kāi)業(yè)第一年,便吸引游客1100萬(wàn)人次,且游客人均消費(fèi)達(dá) 600 元,非門票收入占比達(dá)40%。

上海迪士尼越火爆,意味著在同樣地理位置的海昌海洋公園上海項(xiàng)目,具有想象空間。

首先,從地理位置來(lái)講,上海項(xiàng)目與迪士尼距離僅約25分鐘車程,上海項(xiàng)目所在的11號(hào)線與迪士尼所在的16號(hào)線有換乘站,二者屬于同一旅游動(dòng)線,在公司看來(lái),游客可同時(shí)規(guī)劃兩個(gè)景點(diǎn)的游玩路線。

在政策上,上海市政府正加快推進(jìn)上海建設(shè)成為世界著名旅游城市,力爭(zhēng)形成“一圈四區(qū)三帶一島”的旅游發(fā)展新格局。而上海海昌極地海洋世界與上海迪斯尼度假區(qū)同屬“四區(qū)”中的商務(wù)會(huì)展與主題游樂(lè)旅游區(qū),是上海市城市總體發(fā)展規(guī)劃的重點(diǎn)工程。

因此,該項(xiàng)目將與迪士尼共同打造東亞最大的旅游目的地和世界級(jí)旅游城市核心區(qū),形成共贏的協(xié)同效應(yīng)。

從項(xiàng)目主題特色、項(xiàng)目品質(zhì)、規(guī)模及建設(shè)水平來(lái)看,該項(xiàng)目以海洋文化為主題,由9個(gè)展示場(chǎng)館、3個(gè)大型動(dòng)物互動(dòng)與表演場(chǎng)、2個(gè)大型影院以及12項(xiàng)游樂(lè)設(shè)施設(shè)備組成,擁有世界上最多的極低海洋動(dòng)物種群展示,及世界最大、國(guó)內(nèi)首座震撼人心的鯨豚表演唱(可容納4000人),將打造世界級(jí)海洋公園。

從香港海洋公園的運(yùn)營(yíng)經(jīng)驗(yàn)來(lái)看,盡管香港迪士尼運(yùn)營(yíng)已十年有余,但香港海洋公園的客流量一直超越迪士尼,這也說(shuō)明,海洋動(dòng)物具備天然的吸引力。

綜合以上方面來(lái)看,上海迪士尼大概率會(huì)給海昌上海項(xiàng)目帶來(lái)協(xié)同效應(yīng)。申萬(wàn)宏源預(yù)測(cè),2018 年上海項(xiàng)目開(kāi)園五個(gè)月將貢獻(xiàn)約10%的總收入和約8.3%的園內(nèi)毛利。興業(yè)證券亦表示,上海項(xiàng)目完整年度有望提升收入50%,開(kāi)業(yè)前預(yù)計(jì)全年EBITDA增速維持在20% 以上。

打造自主IP道阻且長(zhǎng)

對(duì)于國(guó)內(nèi)的主題公園運(yùn)營(yíng)商而言,“成為中國(guó)版迪士尼”是目前一致的追求。

迪士尼的IP,包括米老鼠、唐老鴨、高飛、小熊維尼等一系列卡通人物形象深入人心,迪士尼的電影、游戲、主題樂(lè)園、文創(chuàng)產(chǎn)品等主流模式都是迪士尼IP在不同領(lǐng)域、不同形式的主要衍生形式,IP已成為迪士尼的核心資產(chǎn),為其帶來(lái)源源不斷的利潤(rùn)。

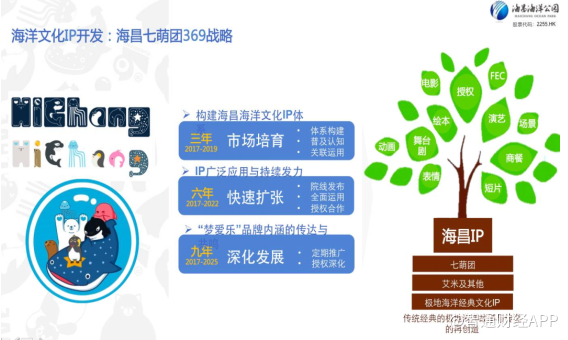

智通財(cái)經(jīng)APP了解到,海昌的管理者也已將發(fā)展文化IP提升到戰(zhàn)略的高度,并作為一個(gè)長(zhǎng)期持續(xù)努力的目標(biāo),開(kāi)創(chuàng)了“自建+外引”兩條道路并重的具體發(fā)展思路。

如在海洋文化IP開(kāi)發(fā)上,已完成首部海洋主題4D電影《海洋之光》,并圍繞“有夢(mèng)有愛(ài)有快樂(lè)”核心價(jià)值觀,打造核心IP“七萌團(tuán)”,基于IP動(dòng)物形象開(kāi)發(fā)系列動(dòng)畫、圖書、畫冊(cè)等。還制定海昌七萌團(tuán)369戰(zhàn)略:三年(2017-2019)市場(chǎng)培育,六年(2017-2022)快速擴(kuò)張,九年(2017-2025)深化發(fā)展。

在IP合作方面,公司與全球多個(gè)知名IP合作,如與《憤怒的小鳥(niǎo)》、《冰川時(shí)代5》、《美人魚》以品牌植入、主題聯(lián)動(dòng)、營(yíng)銷活動(dòng)等方式展開(kāi)合作。此外,充分利用騰訊視頻、美拍等視頻媒體平臺(tái),通過(guò)線上互動(dòng)拉近與受眾距離,如2017年夏天參與錄制了《爸爸去哪兒5》。

2016年年報(bào)顯示,期內(nèi)海洋文化創(chuàng)新業(yè)務(wù)首次錄得收入4275萬(wàn),成為集團(tuán)新的盈利增長(zhǎng)點(diǎn)。申萬(wàn)宏源預(yù)計(jì)公司2017年輕資產(chǎn)業(yè)務(wù)的收入將同比增長(zhǎng)超過(guò)30%以上。

公司行政總裁王旭光曾表示,到2020年公司整個(gè)輕資產(chǎn)業(yè)務(wù)利潤(rùn)貢獻(xiàn)要達(dá)到30%。

盡管海昌的輕資產(chǎn)業(yè)務(wù)有所增長(zhǎng),但國(guó)內(nèi)主題公園行業(yè)能夠形成核心品牌和價(jià)值的自主IP寥寥無(wú)幾,現(xiàn)階段海昌在IP構(gòu)建和市場(chǎng)認(rèn)知度方面還不很明顯,在自主IP上獲利還有很長(zhǎng)的路要走。

將享受資產(chǎn)證券化的大蛋糕

海昌海洋公園一直著力降低高昂的財(cái)務(wù)費(fèi)用成本,盡管2012年-2016年財(cái)務(wù)費(fèi)用率下降明顯,分別為42%、42%、15%、14%、13%,但5年平均財(cái)務(wù)費(fèi)用率為25.2%,而2016年宋城、華強(qiáng)方特、華僑城的財(cái)務(wù)費(fèi)用率依次為0.7%、3.1%、3.4%。

值得注意的是,2017年中報(bào)數(shù)據(jù)顯示,公司資產(chǎn)負(fù)債率仍高達(dá)58.36%。隨著上海及三亞新項(xiàng)目的開(kāi)業(yè),公司過(guò)去一直借力于銀行貸款、發(fā)債、股權(quán)投資、產(chǎn)業(yè)投資等多種融資方式的海昌海洋公園,是否可考慮下資產(chǎn)證券化?

智通財(cái)經(jīng)查閱戴德梁行發(fā)布的2017《亞洲房地產(chǎn)投資信托基金(REITs)研究報(bào)告》顯示,截至2017年10月,國(guó)內(nèi)已成功發(fā)行商業(yè)房地產(chǎn)資產(chǎn)證券化產(chǎn)品共計(jì)43單,總發(fā)行規(guī)模1262.2億元。

近年來(lái),國(guó)內(nèi)探索已久REITs、ABS(資產(chǎn)抵押債券)等資產(chǎn)證券化的呼聲越來(lái)越高。保利、招商蛇口接連發(fā)行的數(shù)單大規(guī)模CMBS、租賃住房REITs、長(zhǎng)租公寓ABN預(yù)示著國(guó)內(nèi)資產(chǎn)證券化的通道正在不斷被擴(kuò)寬。

REITs及ABS最大的好處就是為沉淀大量資金的持有型商業(yè)項(xiàng)目提供退出通道,實(shí)現(xiàn)資金的回流。隨著越來(lái)越多的機(jī)構(gòu)關(guān)注到REITs這個(gè)領(lǐng)域,投身于這個(gè)領(lǐng)域,這個(gè)“蛋糕”在今年只會(huì)越做越大。海昌或許也可加入行列,通過(guò)REITs、ABS等資產(chǎn)證券化盤活企業(yè)存量資產(chǎn),提高融資效率。

目前海昌海洋公園在全國(guó)已開(kāi)業(yè)的8個(gè)主題公園,自2002年以來(lái)累計(jì)接待游客近億人次,但股價(jià)長(zhǎng)期低于發(fā)行價(jià)。

對(duì)于主題公園這個(gè)重資產(chǎn)、折舊攤銷占成本比重較高的行業(yè),用PE估值法不太合適,尤其在生命周期的早期,因此采用EV/EBITDA估值更公平合理,更能體現(xiàn)海昌運(yùn)營(yíng)能力的提升,以及經(jīng)營(yíng)及財(cái)務(wù)杠桿在推動(dòng)利潤(rùn)增長(zhǎng)過(guò)程中所起到的作用。

對(duì)比A股的宋城演藝、大連圣亞、美股的Seaworld、六面旗、雪松娛樂(lè)、默林娛樂(lè),海昌仍處于估值低水平,EV/EBITDA僅7.7倍,而美股同業(yè)多為10倍以上。

此外,行業(yè)前景大好,業(yè)內(nèi)人士預(yù)計(jì)2020 年中國(guó)主題公園接待總量將達(dá)到 2.2 億人次,占全世界主題公園的一半并趕超美國(guó),主題公園未來(lái)增長(zhǎng)空間巨大。

盡管公司在IP產(chǎn)出方面,與歐美主題公園相比,仍有較大差距,但是作為港股市場(chǎng)上唯一的主題公園股,海昌海洋公園(02255)仍為稀缺標(biāo)的,且上海項(xiàng)目即將開(kāi)園,整體收入體量有望大幅增長(zhǎng),伴隨著輕資產(chǎn)項(xiàng)目進(jìn)入發(fā)展快車道,公司的高財(cái)務(wù)費(fèi)用率也可憑借資產(chǎn)證券化的市場(chǎng)蛋糕,實(shí)現(xiàn)輕重并舉。