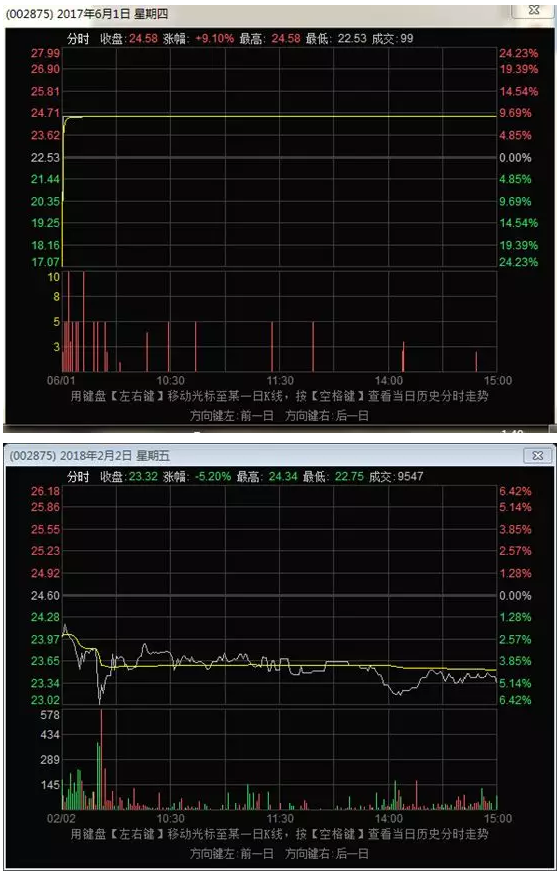

2月1日,安奈兒(002875.SZ)大跌6.07%;2月2日,安奈兒再跌5.2%;兩日下來,安奈兒股價已經跌破上市首日的收盤價,距離打回原形僅一步之遙。

“6.1”兒童節(jié)登陸資本市場,頭頂“童裝第一股”光環(huán),擁有這些概念,童裝品牌安奈兒生來是“含著金鑰匙”的主兒。

但自2017年6月1日上市,在A股環(huán)游半年下來,安奈兒在童裝業(yè)務上并未展現才華,但對資本市場上復雜的成人游戲玩得順手。

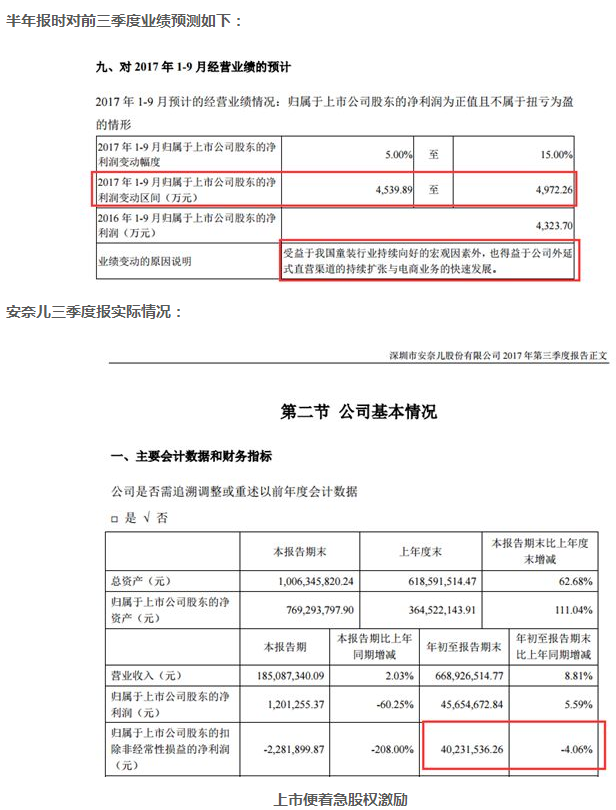

1月29日,安奈兒發(fā)布業(yè)績修正公告,預計業(yè)績同比下降20%~0%。而其前次對于2017年的業(yè)績預告,被記錄在三季度報中,當時,安奈兒預計2017年全年業(yè)績將同比上升5%~20%。

一正一反之間,業(yè)績已然變臉。

更讓十萬加財經驚嘆的是,安奈兒在對業(yè)績下滑的解釋中提到,受原材料價格、加工費上升等影響,公司主營業(yè)務毛利率出現了一定幅度下降。

這……是在耍猴呢?!原材料價格、加工成本,這些“咸豐年間”的理由,等到今天才拿出來說?

十萬加資訊平臺監(jiān)測到的訊息,追溯過往,關于上述行業(yè)情況,10年前已經被媒體廣泛報道了啊!5年前,就有報道指出服裝行業(yè)困境導致大批企業(yè)破產、關閉了啊!

如果安奈兒此前真不知道服裝行業(yè)情況,那 十萬加財經只能斷定其對服裝行業(yè)的了解實在不夠。

情況顯然不是這樣。那么,究竟是什么原因,使得安奈兒無論如何也要先預告業(yè)績上升,而后再進行修正呢?

2016年安奈兒全年凈利潤為7911.74萬元。

去年10月底,安奈兒發(fā)布2017年三季度報,在該報告中,安奈兒預測,2017年全年凈利潤變動浮動為5%~20%,將在8307.33萬元 至 9494.09 萬元區(qū)間。

今年1月底,安奈兒發(fā)布業(yè)績修正預告,預計將下滑0%~20%,預計盈利6329.39 萬元~7911.74 萬元。

從預計業(yè)績最多上漲20%,到最多下滑20%,安奈兒只用了3個月時間。

那么,業(yè)績突變是安奈兒第四季度的銷售業(yè)績導致的嗎?可能性不大,畢竟,對于服裝企業(yè)來說,第四季度是絕對的銷售旺季。一,第四季度是秋冬季;二,第四季度有“雙十一”、“雙十二”等電商狂歡節(jié)。

安奈兒在去年三季度報中自己也對此作出了說明,并提前備足存貨。

所以,可以肯定的是,絕對不是第四季度的銷售業(yè)績給安奈兒拖了全年后腿。

再來看看,安奈兒在業(yè)績修正預告中對業(yè)績變動作出了說明,給出5點原因,十萬加財經總結下來,就是“收入增長、成本增加。”

但上面的解釋靠譜嗎?諸君仔細看看,安奈兒給出的5點原因中,1是營收增長,2、3說的是全年情況,第5點說的是政府補助,如果沒有這部分補助,安奈兒業(yè)績將更差。

另外,三季度報告中,安奈兒樂觀分析,業(yè)績預增受益于我國童裝行業(yè)持續(xù)向好的宏觀因素等;而在上述第2點中,安奈兒則解釋為“受原材料價格、加工費上升……影響,公司主營業(yè)務毛利率出現了一定幅度下降。”

且不說短短一個季度,我國服裝行業(yè)大環(huán)境便由“持續(xù)向好”, 變更為拖累業(yè)績。就說安奈兒目前給出的“原材料和加工成本上升”的理由,就已明顯站不住腳,這都是多久之前的事兒了?等到2017年第四季度才來拖后腿?

唯有第4點,是實實在在發(fā)生在第四季度,但這部分費用,僅有257.29萬元,還不及收到政府補助的零頭。要說是它導致安奈兒全年業(yè)績從預盈變?yōu)轭A虧,十萬加財經打死都不信!

因此,根據安奈兒給出上述5點的解釋,我們幾乎可以斷定,在前三季度時候,安奈兒就已預測到了業(yè)績相對下滑情況。那么,為何安奈兒要在今年才來修正業(yè)績呢?

想看透安奈兒為何在經過3個月后,突然向下修正業(yè)績,首先得知道,安奈兒在這3個月內都發(fā)生了什么。

2017年10月25日,安奈兒發(fā)布第三季度報告,預計業(yè)績將增長;

2017年11月29日,安奈兒發(fā)布向激勵對象授予限制性股票的公告;

2017年12月14日,安奈兒發(fā)布限制性股票首次授予登記完成的公告;

2018年01月29日,安奈兒發(fā)布業(yè)績預告修正公告,將預盈變更為預虧;

怎么樣,看出來了嗎?十萬加財經再給諸位進一步解釋,所謂“向激勵對象授予限制性股票”,即我們俗稱的股權激勵。

10月底,安奈兒拋出股權激勵計劃,到了12月中旬,才完成股權激勵首次授予登記工作。而其三季度報告,恰好在10月底出來。

從時間上說,安奈兒披露三季度業(yè)績時,恰逢股權激勵計劃推出,此時,當然需要一個好看的業(yè)績預期。畢竟,有積極因素支撐股價表現時,往往是推行股權激勵的絕佳時間。而到了現在,股權激勵完成了,當然也可以告知天下,自己業(yè)績下滑了。

別人家是用股權激勵反映出公司業(yè)績及股價的前景,安奈兒是用業(yè)績來掩護股權激勵的順利推行。要推行股權激勵了,就預測業(yè)績大增,股權激勵推行完畢,再來個業(yè)績修正,將大增的業(yè)績修改為預減。

雖剛上市不久,但安奈兒對資本市場的玩法,可以說是頗有手段啊!

另一方面,安奈兒的股權激勵計劃(草案),首次披露是在去年9月,當時,安奈兒上市不足4個月,因此,在半年報披露時,安奈兒同樣預計業(yè)績大好,但到了三季度報出來時,業(yè)績同樣有所修正。

十萬加財經研究發(fā)現,安奈兒前三季度非經常性損益中,政府補貼收獲為686.6萬元,扣除這一部分,前三季度業(yè)績同比下滑4%。與其在半年報中宣稱受“童裝行業(yè)持續(xù)向好、公司外延式直營渠道的持續(xù)擴張與電商業(yè)務的快速發(fā)展影響,業(yè)績將上漲”大相徑庭,玩法和全年業(yè)績預計如出一轍。

另一方面,剛一上市便推行股權激勵計劃是否合適,這也值得商榷。

畢竟,剛上市的公司,對其前景各方均看好,因此,對激發(fā)公司高管及核心員工的工作積極性并不是迫切需求。且上市后,特別是剛上市,股價處于高位,此時推行股權激勵,激勵空間不足。

那么,6月份剛上市的安奈兒,為何一上市便急急忙忙推出股權激勵計劃?

十萬加財經大膽猜測,這一股權激勵計劃本該在上市前,即2016年便推出,但因為股權激勵計劃形成的成本費用,將拖累公司業(yè)績,因此調整到2017年上市以后推行。

十萬加財經研究發(fā)現,2016年,安奈兒凈利潤為7911.74萬元,2015年,安奈兒則為7090.86萬元 。兩者相差不足900萬元,若在2016年推行股權激勵,稍有不慎,便將導致2016年業(yè)績下滑。

而根據目前的股權激勵公告,在股價如此高位的情況下,安奈兒此番股權激勵需攤銷的總費用仍達到604.12萬元,若據此計算,若安奈兒選擇在2016年完成股權激勵,其該年度凈利潤將至少減少600余萬元,凈利潤將降至7307萬元。對比2015年業(yè)績,僅200萬元左右的增量。

200萬元的業(yè)績增長,對一擬IPO企業(yè)來說,這一增幅變化實在是太小了。帶著這樣的業(yè)績增長,能否過會都成疑問,更別提上市了。

作為童裝企業(yè),安奈兒的童裝銷售業(yè)績在上市后便開始下滑,主業(yè)并沒有認真做好,反倒是在絕佳的時間點推出股權激勵,在絕佳的時間點發(fā)布業(yè)績預增預減公告……這些資本市場的成人游戲上,安奈兒玩得十分熟稔。

十萬加資訊平臺就監(jiān)測到,有投資者勸告安奈兒“規(guī)則允許業(yè)績修正,但這游戲少玩為好。 做人須有誠信,做企業(yè)同樣!”

另外,也有投資者指責安奈兒“損人不利己”:“為了增發(fā)員工這點股份,讓二級市場投資者損失慘重,公司市值蒸發(fā)10多億,這種損人不利己的做法只有豬頭才會這么做。”