香港珠寶銷售轉強\u00A0 2018財年周大福(01929)等業(yè)績有望超預期

周大福和六福FY18業(yè)績可望超預期\u00A0

我們預計兩家公司4QFY18香港市場的同店銷售額達到高個位數(shù)增長,高于我們之前低個位數(shù)增長的預期。考慮到兩家公司將跟隨國內(nèi)同行在二三線城市的擴張步伐,我們同時提高了對FY19中國新開門店的預期。我們上調(diào)了盈利預測,并將周大福的評級從“持有”上調(diào)至“買入”,將六福的評級從“減持”上調(diào)至“持有”。催化劑:1)4月份發(fā)布4QFY18數(shù)據(jù);2)6月發(fā)布FY18的業(yè)績結果。

2018年香港珠寶銷售轉強\u00A0

香港珠寶行業(yè)零售銷售額增長有所改善,從4Q17高個位數(shù)提高到2018年1月的10%,盡管在今年春節(jié)假期日期上的不利變動 (從去年一月底往后推至二月中旬)。根據(jù)新聞報道,周大福在春節(jié)假期期間實現(xiàn)了兩位數(shù)的銷售額增長。我們通過渠道調(diào)研了解到,這一增長勢頭在春節(jié)假期過后得到延續(xù)。我們預計周大福和六福4QFY18在香港市場的同店銷售額能夠達到高個位數(shù)增長,好于此前低個位數(shù)增長的預期。

強勢人民幣是利好 \u00A0

春節(jié)假期期間,中國大陸訪港旅客同比增長約14%,較2017年12月的7%增長有所加快,我們認為這歸功于人民幣兌港元升值。年初至今,人民幣兌港元匯率已經(jīng)上升3%,但兌日元和泰銖匯率分別下跌3%和1%。與去年同期相比,目前人民幣相對港元升值10%,而相對日元、韓元和新加坡元僅升值1-2%,使得內(nèi)地游客在香港的購買力高于在其他幾個旅游國家的購買力。從歷史上看,人民幣升值對香港零售銷售增長是有利的(圖表3)。由于香港和美國之間的利差不斷擴大,預計港元在2018年將保持疲弱。

FY19預計門店擴張速度仍然較快\u00A0

相對于老鳳祥(600612 CH)和周大生(002867 CH)于中國大陸市場的零售點較集中于二三線城市,我們認為周大福和六福的零售點在二三線城市仍有滲透空間(圖表4)。FY17,周大生新增268家門店(1-3QFY18 周大福:186家;六福:109家)。根據(jù)我們的A股消費分析師預計,在2018年,老鳳祥和周大生將新增100-150家/200+家新門店。為了跟上國內(nèi)同行的擴張步伐,我們假設在FY19中,盡管門店凈新開門店數(shù)量可能不如FY18,周大福和六福的門店擴張速度將仍然較快,并以加盟店為主導進一步滲透二三線城市。

周大福評級從“持有”上調(diào)至“買入” \u00A0

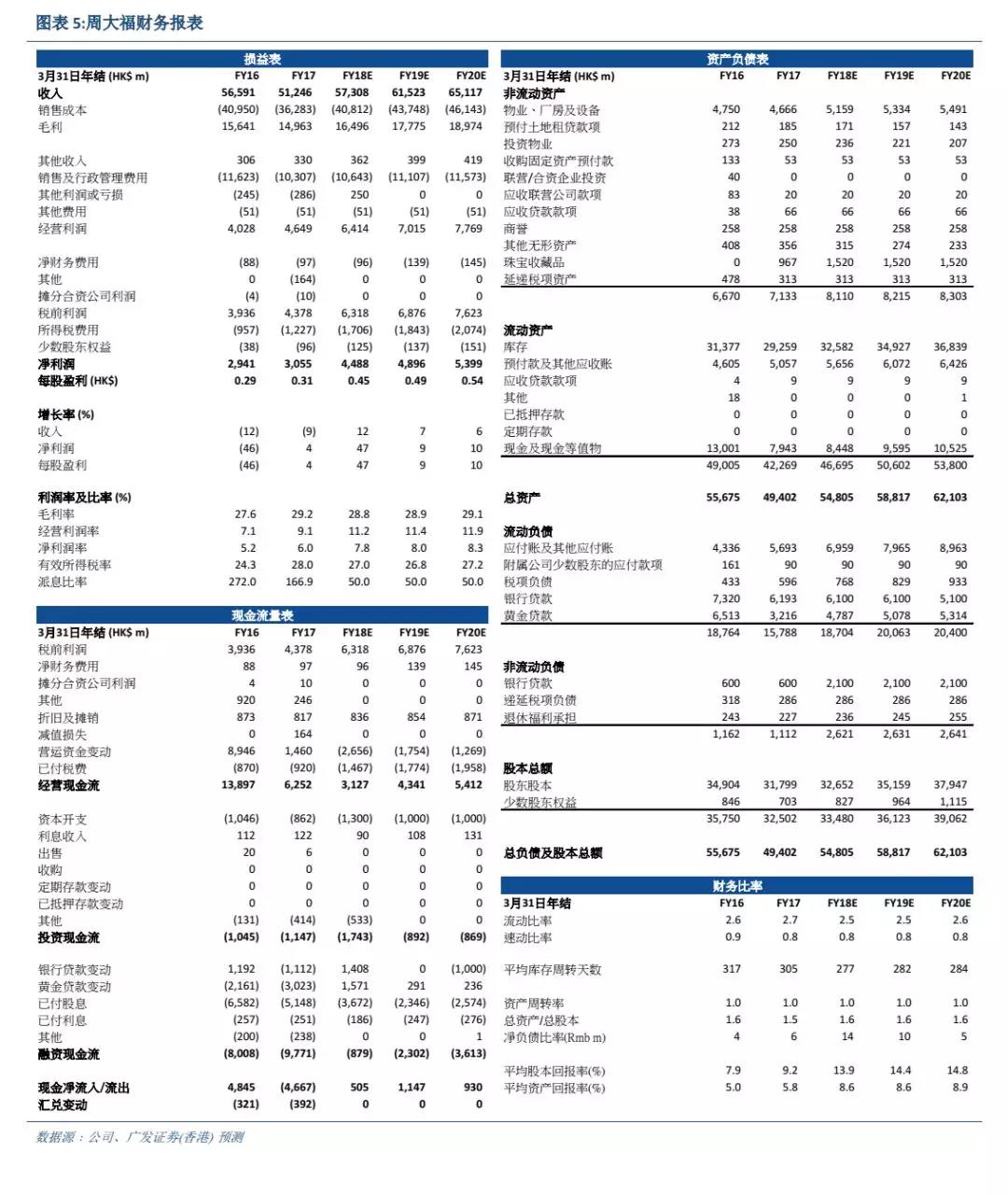

我們將FY18/19的凈利潤預測上調(diào)21%/20%,根據(jù)1)將FY18/19香港和澳門市場同店銷售額增長的假設從4%/0%提高到8%/3.5%;2)對FY18/19中國凈開店的預測從120家/100家提高到190家/130家;3)在FY18中,假設人民幣升值帶來2.5億港元匯兌收益。我們預計FY18的凈利潤大幅增長46%至44.88億港元,比彭博市場預期高出12% (在不包括匯兌收益下,我們的凈利潤預測較市場高出8%)。我們預測FY19/20的收入增長率為7%/6%,每股收益增長率為9%/10%。我們將目標價從8.50港元上調(diào)至10.30港元,基于21倍FY19 P/E(之前為23倍FY18 P/E)。該股目前的FY19 P/E為17.9倍,低于其19.5倍的歷史平均水平,我們認為鑒于其盈利處于上升趨勢,目前估值是偏低。

六福評級從“減持”上調(diào)至“持有”\u00A0

我們將FY18/19的凈利潤預測提高2%/3%,基于:1)將FY18/19 香港和澳門同店銷售額增長假設從5.5%/0.6%提高到7.5%/1.4%,2)并將FY19中國凈開業(yè)門店數(shù)量的預測從50家提高到75家。我們預計,F(xiàn)Y18的凈利潤將增長21%至12.26億港元,比彭博市場預期高出5%。我們預計FY19/20年度的收入增長率為6%/7%,每股收益增長率為9%/10%。自2018年1月18日我們下調(diào)了公司評級以來,公司股價已下跌15%。我們認為在近期調(diào)整后,目前估值合理。我們將目標價從29.00港元調(diào)整至29.70港元,基于13倍FY19 P/E (+1sd)。(編輯:艾宥辰)