(原標(biāo)題:新三板驚現(xiàn)破凈第一股 亨達(dá)股份只有0.35PB)

巴菲特有一個著名的“煙蒂型投資”理念,尋找那些股票價格遠(yuǎn)低于流動資本的公司,非常便宜但又有一點(diǎn)素質(zhì)的公司。

“煙蒂型投資”的核心理念是,注重投資的安全邊際――低價格、低市盈率/市凈率,而對公司的品質(zhì)以及所處的行業(yè)要求不高。煙蒂股意味著,即使這些股票背后的企業(yè)馬上進(jìn)行破產(chǎn)清算,也有相當(dāng)?shù)陌踩呺H。

因為中國資本市場估值偏高,所以煙蒂股很少見。但讀懂君在新三板上“活捉”了一只“大煙蒂”。

“煙蒂股”亨達(dá)股份(831687.OC)是新三板破凈第一股:股價從高處跌去70%左右。截止今日收盤,公司市值3.12億,股價2.9元,市凈率0.35,但每股凈資產(chǎn)卻高達(dá)8.36元。

亨達(dá)股份的業(yè)績還算正常。2015年公司營收4.9億,凈利潤4573萬。價格不高,市盈率低,業(yè)績還算正常,破凈第一股亨達(dá)股份會是一口免費(fèi)的雪茄嗎?

1、營收曾高達(dá)7億,但因行業(yè)寒冬下降

亨達(dá)股份是一個有故事的女同學(xué),公司位于山東青島,是一家經(jīng)營超過30年的家族企業(yè)。

亨達(dá)股份輝煌過,只是壯志未酬,公司曾在2011年很有抱負(fù)地申請了IPO,只是后來被證監(jiān)會否決了;2014年末,亨達(dá)股份轉(zhuǎn)戰(zhàn)新三板,命運(yùn)再次和它開起了玩笑,2015年8月公司做市后,股價一路下跌,2016年10月14日股價創(chuàng)新低,最低交易價格2.58元。

亨達(dá)股份的主營業(yè)務(wù)有兩部分,一是替一些國外鞋業(yè)公司代工生產(chǎn)產(chǎn)品,另一部分是自己設(shè)計生產(chǎn)和銷售皮鞋。公司代工的利潤率大約30%,自己設(shè)計和銷售的利潤率是40%。國內(nèi)中小鞋業(yè)公司的利潤率大約15%,擁有強(qiáng)勢品牌的頭部企業(yè)利潤率大約在50%,在行業(yè)中,亨達(dá)股份的利潤水平屬于中上。

亨達(dá)股份主要賣中老年皮鞋,價格多在200-500元。公司以線下銷售為主,消費(fèi)市場主要分布在長江以北,銷售渠道以二、三線城市的百貨商場內(nèi)的店中店為主,采用開自營店和加盟店的方式。根據(jù)公開轉(zhuǎn)讓說明書的數(shù)據(jù),2014年公司自營店有590家,主要分布在山東、河南、山西、遼寧等地;加盟店有491家,其中山東有462家。

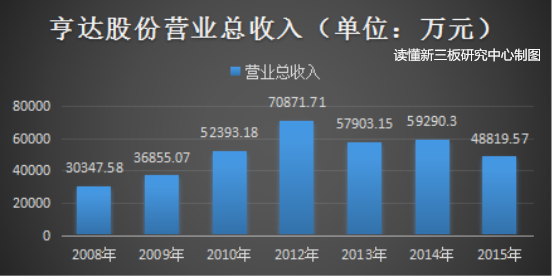

利潤率較高,加上市場比較明確,亨達(dá)股份的業(yè)績一直還算不錯。從2008年到2015年,公司的營業(yè)收入一直保持在3億以上,在2012年,公司營收甚至達(dá)到了7.08億。

但由于行業(yè)原因,2012年的峰值之后,亨達(dá)股份的營收開始逐漸下降。

近年來,經(jīng)濟(jì)下行,加上電商的沖擊,品牌企業(yè)普遍面臨經(jīng)營困境。特別是女鞋,由于消費(fèi)偏重時尚性,感性消費(fèi)較多,對經(jīng)濟(jì)和消費(fèi)趨勢敏感度高,品牌企業(yè)更容易爆發(fā)存貨風(fēng)險。

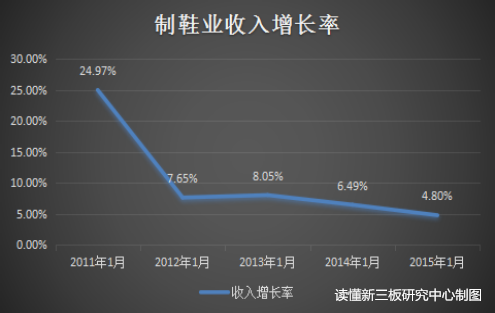

從2012年開始,制鞋業(yè)增長率快速下滑,4年來行業(yè)增速減慢。

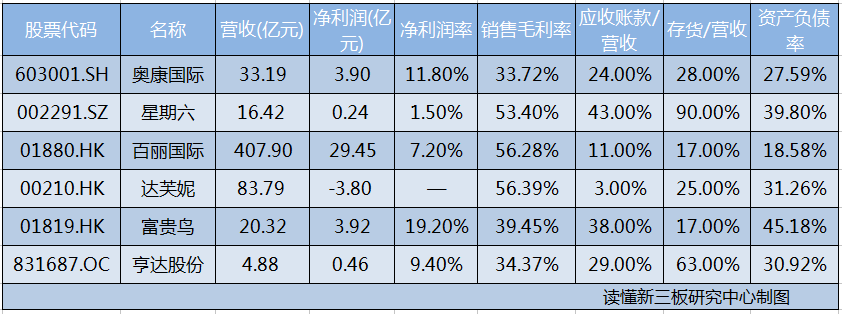

皮鞋生產(chǎn)企業(yè)和整個行業(yè)的發(fā)展情況基本相同,都處于下滑趨勢,如營收和利潤下降、賬期長、庫存和應(yīng)收賬款較高等,亨達(dá)股份也不例外。但和A股、H股同類上市企業(yè)相比,亨達(dá)股份的經(jīng)營情況還是比較正常的,其凈利潤率、銷售毛利率、應(yīng)收賬款、存貨等,都處于行業(yè)的中等水平。

但即便經(jīng)營情況比較正常,受行業(yè)拖累,亨達(dá)股份也不被投資者看好。

2、估值僅3億,暴跌跌出煙蒂股投資價值?

在整個行業(yè)寒冬中,亨達(dá)股份的股價應(yīng)聲而落。

受行業(yè)悲觀預(yù)期的影響,制鞋企業(yè)的估值普遍受到影響。以制鞋行業(yè)的領(lǐng)軍企業(yè)百麗國際為例,2013年百麗的市值一度超過1500億,現(xiàn)在市值不到400億,市值從高點(diǎn)跌去了73%。

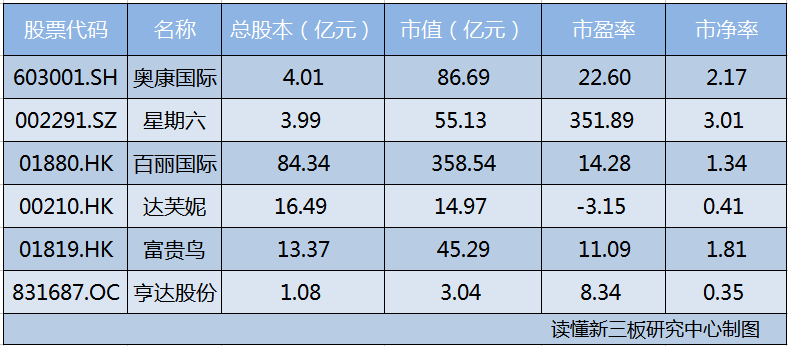

如果說新三板企業(yè)對比A股企業(yè)在估值上存在折價是合理的,那么和H股相比,亨達(dá)股份的市值也不高。H股虧損企業(yè)達(dá)芙妮市凈率0.41,亨達(dá)股份的市凈率卻只有0.35。

翻看亨達(dá)股份16年半年報的資產(chǎn)負(fù)債表,讀懂君發(fā)現(xiàn),公司流動資產(chǎn)9.5億,固定資產(chǎn)2.8億,短期借款0.88億,應(yīng)付賬款2億,資產(chǎn)減去負(fù)債后,凈資產(chǎn)大約9億。

讀懂君估算了下,即使現(xiàn)在公司進(jìn)行破產(chǎn)清算,估計投資者也還有不錯收益。

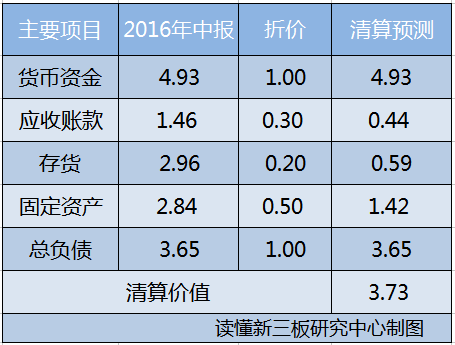

如下表,在資產(chǎn)真實(shí)的情況下,應(yīng)收賬款按民間催債方式打3折;存貨主要為皮鞋,均價400―500元的皮鞋按100元出售;固定資產(chǎn)主要為廠房,廠房按成本計價,在用地成本居高不下的情況下,打5折出售。算下來亨達(dá)股份的清算價值為3.73億元,目前亨達(dá)股份估值僅3.12億。

(注:以上單位為億元)

讀懂君好像嗅到了煙蒂的味道。

除了基本面、行業(yè)和估值情況外,讀懂君從公開資料中發(fā)現(xiàn),還有一些細(xì)節(jié)值得關(guān)注。借助這些細(xì)節(jié),也許能判斷亨達(dá)股份這只煙蒂股的價值。

1.亨達(dá)股份轉(zhuǎn)變了發(fā)展戰(zhàn)略。2014年公司的女鞋銷售量占總營收的75%,但現(xiàn)在主要生產(chǎn)中老年皮鞋。相對于女鞋市場,中老年皮鞋市場中知名品牌較少,產(chǎn)品更新速度慢,存貨積壓的風(fēng)險比較低。2016年上半年,公司的存貨大約減少了1000萬元,這是3年來公司存貨首次降到3億以下。

2.亨達(dá)皮鞋有品牌優(yōu)勢。

亨達(dá)股份的主要市場在山東省及其臨近省份,雖然在全國市場范圍知名度不高,但集中在一個區(qū)域范圍內(nèi)開店,會形成品牌的協(xié)同效應(yīng)。協(xié)同效應(yīng)可以降低廣告費(fèi)支出,同時有利于快速調(diào)換貨,降低單店存貨量,增強(qiáng)區(qū)域內(nèi)競爭優(yōu)勢和對商場的談判能力。

比較直接的證明是,亨達(dá)股份的銷售費(fèi)用很低,2016年上半年,奧康國際的銷售費(fèi)用占營收之比是13%,星期六是38%,而亨達(dá)股份是4%。

3.政府訂單富有想象力。

政府采購門檻高,訂單金額大,且采購持續(xù)和穩(wěn)定,目前亨達(dá)股份已經(jīng)進(jìn)入國內(nèi)軍方的物資采購名單,還研發(fā)了警用皮鞋,參與了公安系統(tǒng)男女皮鞋標(biāo)準(zhǔn)的制定。

公司在2015年年報中披露,政府采購業(yè)務(wù)中軍隊采購訂單因交貨期限原因,經(jīng)營業(yè)績未能在2015年度體現(xiàn),具體情況還需要2016年年報進(jìn)一步觀察。

但需要提醒的是,亨達(dá)股份的內(nèi)控制度方面可能存在著比較大的風(fēng)險。

2011年8月17日,證監(jiān)會認(rèn)為亨達(dá)股份在內(nèi)控制度方面有缺陷,否決其申請IPO。具體原因是公司預(yù)付1.21億購買房屋,但沒簽《房屋買賣合同》,這些房子尚在出租中,公司也沒取得租戶放棄優(yōu)先購買房屋的聲明。

那么,你會撿這個破凈的煙蒂股嗎?