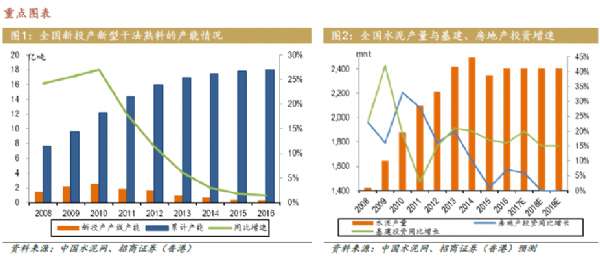

智通財經(jīng)7日訊,招商證券7月5日發(fā)表行業(yè)報告,稱水泥行業(yè)盈利改善,供給側(cè)改革初見成效,并推薦優(yōu)質(zhì)行業(yè)龍頭安徽海螺水泥(00914),予中性評級。水泥需求趨穩(wěn),基建投資仍是水泥需求增長主力。招商證券預(yù)計2017-19年水泥需求維持在24億噸,與2016年持平。一方面房地產(chǎn)投資增速放緩,預(yù)計2017-19年房地產(chǎn)投資增速分別為6%/0%/0%,水泥需求將見頂回落;另一方面在宏觀經(jīng)濟(jì)增速放緩的大背景下,...